自2023年以來,全球SaaS龍頭賽富時(Salesforce)積極佈局AI、改善利潤率,實現股價大幅回升(漲幅超100%),讓市場重新看到了SaaS行業龍頭的活力。在此背景之下,國內營銷及銷售SaaS龍頭邁富時也積極進攻資本市場,駛向發展快車道。

根據智通財經APP瞭解,據港交所4月23日披露,邁富時通過港交所主板上市聆訊,中金公司、建銀國際爲其聯席保薦人。

三年累計虧損約6.6億元

據招股書資料,邁富時是中國一家營銷及銷售SaaS解決方案提供商。公司通過Marketingforce平臺提供營銷及銷售SaaS解決方案。2021年至2023年(以下簡稱:報告期內),公司SaaS業務和精準營銷服務貢獻營收佔比幾乎算得上五五分成。

具體到SaaS業務,公司向企業提供基於雲的SaaS產品以確保各類使用案例進行有效及高效營銷和銷售管理。於往績記錄期,主要提供兩種標誌性SaaS產品,即T雲及珍客,分別結合一系列功能模塊,以解決企業在營銷及銷售活動中面對的痛點。截至2023年12月31日,擁有237個功能模塊可供SaaS產品使用。用戶可以訂閱併爲其訂閱的SaaS產品添加額外功能模塊,以實現更加個性化的結果。

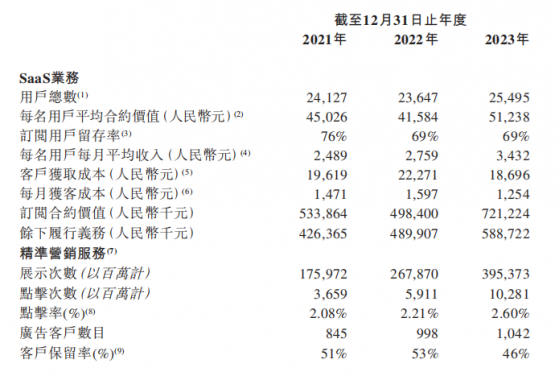

報告期內,公司SaaS業務的用戶數目分別達到24127名、23647名及25495名。同年,SaaS業務的每名用戶平均合約價值分別爲45026元(單位:人民幣,下同)、41584元及51238元。

此外,邁富時的精準營銷服務業務已建立了多元化的客戶羣,在服務具有高支付意願的頭部企業方面擁有良好的往績記錄。報告期內,公司分別服務845名、998名及1042名廣告客戶,每名廣告客戶平均支出分別爲550萬元、590萬元及610萬元。

得益於兩項業務的規模增長,邁富時的營收與日俱增,分別爲8.77億元、11.43億元以及12.32億元。然而,公司造血能力仍顯不足,同期公司年內虧損分別約爲2.73億元、2.16億元以及1.69億元,三年累計虧損約6.6億元。

智通財經APP注意到,邁富時的銷售毛利率水平並不低,報告期內,公司綜合毛利率分別達到54.5%、49%及57.3%。高毛利表現卻未能換來高利潤,主要是費用端支出,尤其是營銷及銷售費用。期內,公司銷售開支分別約爲2.8億元、3.1億元、3.3億元,年複合增長率爲7.24%;銷售開支佔虧損比分別約爲104.24%、145.52%、192.83%。簡言之,隨着收入規模的擴大,邁富時的銷售開支亦呈現持續擴大狀態。值得欣慰的是,公司的虧損逐步收窄。這或許預示着,隨着業務規模效應逐步釋放,邁富時的盈利能力有望進一步改觀。

以Salesforce爲鑑 起底邁富時增長底層邏輯

中國的營銷及銷售SaaS解決方案市場目前處於增長階段。根據弗若斯特沙利文的資料,就2022年的收入計算,邁富時是國內最大的營銷及銷售SaaS解決方案提供商,佔市場份額的2.6%。

然而,由於中國的營銷及銷售SaaS解決方案市場競爭格局高度分散,邁富時的龍頭優勢並不顯著,業內第二第二大“玩家”(市佔率2.1%)與之差距也沒有明顯拉開。競爭角力之下,企業爲了獲客及提高客戶留存率,相應增加費用開支在清理之中,這也能理解公司銷售費用的增加。

不過,全球SaaS龍頭Salesforce來看,我們可以把SaaS公司成長模式分成三個階段:其一單品突破;其二產品進入周邊領域,同時平臺化,讓第三方開發者在軟件上開發各種應用;其三開啓收購模式,拓展TAM和形成銷售協同。目前Salesforce在第三階段,核心產品市佔率較高,不斷依賴併購周邊領域獲得增長,主業增速放緩並且利潤率因爲收購而下滑。太多收購,非有機增長。目前處於策略重整階段:降低成本,整合收購企業,並且重新提高利潤率階段。

迴歸的邁富時自身,可以發現其處在第二階段,公司通過Marketingforce平臺提供涵蓋企業整個營銷及銷售管理流程的綜合雲解決方案。截至2023年12月31日,公司已開發及推出237個功能模塊,促進了其產品開發、迭代和升級。

因此,從這個邏輯來看,邁富時的成長動力來自於兩方面,其一業務縱向延伸,通過收購拓展,形成業務有效協同;其二行業規模的持續增長。

根據弗若斯特沙利文的資料,營銷及銷售SaaS解決方案市場由2018年的人民幣73億元增長至2022年的人民幣206億元,2018年至2022年的複合年增長率爲29.7%。營銷及銷售SaaS解決方案的市場規模預期於2027年達到人民幣745億元,2022年至2027年的複合年增長率爲29.3%。

儘管營銷及銷售SaaS解決方案目前的市場規模相對較小,但中國企業正興起訂閱SaaS解決方案的潮流。展望未來,因爲營銷及銷售SaaS解決方案具有靈活訂閱選項、高度可擴展性、易於實施且維護需要少等優勢,越來越多的中國企業預期將使用該等解決方案。

不過,無論是業務升級拓展還是市場規模的擴張,對於邁富時而言,均需要大量資金助,而公司目前仍處於虧損狀態。糟糕的是,公司於風險因素中坦言未來虧損狀況可能仍會持續。公司指出,虧損主要因爲其在SaaS產品的研發和銷售與營銷中投入大量資金以及優先股的利息開支。此外,公司爲支持已擴大的業務規模,增加的行政人員亦導致行政開支增加。如果該公司無法產生足夠的收入並管理其開支,未來公司可能會繼續產生重大虧損及錄得累計虧損,並可能無法實現或隨後保持盈利能力。

在智通財經APP看來,從營銷及銷售SaaS解決方案行業發展及邁富時業務成長性來看,上市之後其或能成爲國內SaaS行業的一個值得關注的標的,但盈利能力始終是邁富時成長路上無法繞過的一道坎兒。