智通財經APP獲悉,據港交所4月22日披露,宜搜科技控股有限公司(簡稱“宜搜科技”)第三次向港交所主板提交上市申請,中銀國際爲其獨家保薦人。據悉,公司曾於2023年2月27日及9月29日向港交所遞交上市申請。

據招股書披露,宜搜科技成立於2005年,公司致力於應用基於人工智能推薦技術的多種“數據與人連繫”場景。公司經營四條業務線,涵蓋數字閱讀平臺服務、數字營銷服務、網絡遊戲發行服務及其他數字內容服務。於往績記錄期間,公司大多數收益產生自數字閱讀平臺服務及數字營銷服務下提供的廣告服務。

公司以往積累的人工智能核心技術主要用於數據挖掘,通過收集用戶信息來分析並預測偏好。但在介紹近期發展動向之時,宜搜科技強調了生成式人工智能模型(AIGC,AI Generated Content)應用在小說創作領域的前景。不僅有AIGC,宜搜科技還將公司未來與元宇宙、NFT等一衆熱門概念掛鉤。

根據智通財經APP瞭解,盈利下行、行業增速放緩導致其成長空間不足,纔是其必須直面的現實問題。

從搜索引擎轉戰數字閱讀

營收增長難掩利潤下行

作爲初代互聯網平臺,宜搜科技十多年來的發展並不是一帆風順,其上市之路也顯得有些心酸。根據易觀數據,2010年二季度,在移動搜索領域,市場排名前三位的企業,分別是百度(34.33%)、宜搜(16.91%)和谷歌(12.29%)。然而在經歷一系列風波後,宜搜科技逐漸掉隊,從搜索引擎平臺轉型爲數字閱讀平臺。

招股書顯示,深耕數字閱讀行業多年,宜搜科技已在該行業略有起色。

公司的宜搜系列閱讀App截至2023年12月31日的累計註冊用戶人數爲4470萬名。於往績記錄期間,公司平臺上的用戶活躍度已不斷增加。2023年宜搜系列閱讀App的平均月度活躍人數爲2600萬名。於2021年、2022年、2023年,宜搜系列閱讀App的每月每付費用戶平均收益分別爲45.2元、54.8元及42.1元人民幣。

根據易觀,在中國數字閱讀市場,就平均月度活躍人數而言,公司的宜搜小說App於2023年排名第五。在2023年中國數字閱讀市場的十大應用程序(就平均月度活躍人數而言)當中,就人均每日使用時長而言,宜搜小說App排名第四。

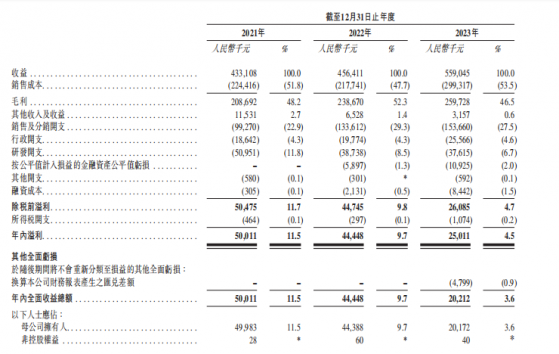

用戶規模持續增長的同時,公司的營收呈現上升趨勢。2021年至2023年(以下簡稱:報告期內,下同),營收分別爲4.33億元(單位:人民幣,下同)、4.56億元以及5.59億元人民幣,三年年複合增長率約爲8.9%。然而,同期的利潤下滑顯著,年內溢利分別爲5001.1萬元、4444.8萬元及2608.5萬元,三年年複合增長率約爲-19.5%。同期的淨利率分別爲11.5%、9.7%及4.5%。

根據智通財經APP瞭解,公司利潤的節節下降,與重推網絡遊戲發行業務,銷售及分銷開支增加有很大關係。報告期內,宜搜科技的銷售及分銷開支分別爲9927.0萬元、1.34萬元及1.54萬元,三年年複合增長率約爲15.9%,分別佔總收益的約22.9%、29.3%及27.5%。值得關注的是,宜搜科技的研發開支甚至處於下降態勢。報告期內,公司研發開支分別爲5100萬元、3870萬元及3760萬元,分別佔年度收益的11.8%、8.5%及6.7%。

具體到業務來看,數字閱讀平臺服務即用戶在宜搜小說APP、宜搜小說快讀版APP閱讀網文時所觀看的廣告收入和付費會員收入,而數字營銷服務主要是公司全面廣告投放服務以及應用程序商店的競價排名服務。自2021年以來,上述兩大業務合計爲公司帶來超96%的營收。

需要指出的是,近三年數字營銷服務成爲公司的收入增長引擎,從2021年的2.02億元增長至2023年的2.89億元,年複合增長率12.7%;數字閱讀平臺服務收入從2021年的2.18億元微增至2023年的2.50億元,年複合增長率4.7%。同時,得益於買量增加,網絡遊戲發行業務收入從2021年的433萬元激增至2023年的1055.3萬元,不過由於業務規模尚小,對公司營收貢獻有限。截至2023年,網絡遊戲發行服務和其他數字內容複合合計貢獻營收佔比不超過4%。

近年來,廣告收入已經成爲宜搜科技最主要的營收來源。以數字閱讀平臺服務爲例,2022年至2023年,數字閱讀平臺服務的收益由2.45億元輕微增加1.7%至2.49億元,主要由於來自包含廣告的數字閱讀的收益由2022年的2.20億元增加4.3%至2023年的2.30億元。隨着廣告收入逐漸成爲宜搜科技收入的支柱,這也意味着付費數字閱讀業務的下挫。

根據易觀報告,就用戶規模而言,包含廣告服務的數字閱讀服務的增長較付費數字閱讀服務更快。公司也解釋稱,其在過去幾年發現用戶的付費意願下降,決定向更多用戶提供包含廣告的數字閱讀服務,這導致付費數字閱讀服務業務規模下降,而付費服務用戶人數因轉爲使用包含廣告的數字閱讀服務用戶同樣減少。

在智通財經APP看來,付費用戶的減少會導致數字閱讀服務業務規模的下滑。而數字閱讀業務作爲公司業務的引流端口,一旦其增長乏力甚至下滑,將會直接傳導至其他業務的發展,從而對廣告投放、遊戲推廣等業務產生消極影響。

行業增長失速

加碼AIGC賦能成長?

數字閱讀服務業務疲態初顯,最根本的原因或許與公司優質內容競爭力不顯有關。公司起家於移動搜索,缺乏優質內容的支撐,平臺經營如“烹無米之炊”,自然難以長久。

爲了突圍,宜搜科技試圖乘上AIGC的東風,擴大該平臺優質內容供給。招股書顯示,公司建立了基於預訓練轉換器模型的文本分析系統,主要用於文本內容審查。此外,宜搜科技的現有人工智能技術及宜搜推薦引擎的相關IT基礎設施已成功自動生成詩詞及小說。

根據騰訊研究院發佈的《AIGC發展趨勢報告2023》,AIGC對數字閱讀行業至少有三個方面的潛在影響。

首先,能夠降本增效,降低內容生產成本,提升內容創作效率,提高內容生產質量;其次,能夠進行個性化內容生成,和傳統的數字閱讀行業“作者寫作--讀者閱讀”的商業模型相比,人工智能模型可根據個人用戶喜好生成個性化內容,用戶將有機會參與內容創作,從而將有機會打造新的更具互動性、個性化的數字閱讀業態;另外,能夠進行多模態拓展,增加內容生產的多樣性,將數字閱讀行業的IP低成本、高質量、多模態衍生,從而提升IP的無形資產價值,並引領數字閱讀從單一的文字向文字、圖片、視頻相互結合的多模態演變。

若要將AIGC賦能內容落地,需要持續加強自身研發能力,緊貼AIGC及元宇宙遊戲等主流技術趨勢。但宜搜科技的研發卻持續下滑,後續AIGC能夠爲成長賦能仍需時間考驗。

此外,宜搜科技還需面臨成長性壓力。

一方面,公司需面對中國數字內容行業增長失速的壓力。

智通財經APP瞭解到,近年來受益於付費數字閱讀服務擴展及來自包含廣告的數字閱讀服務的廣告收益,我國數字閱讀的市場規模由2018年的255億元增加至2023年的523億元,複合年增長率爲15.5%。然而,展望未來,我國數字閱讀的市場規模增速將大幅放緩。據易觀報告顯示,預計數字閱讀市場的規模將由2024年的568億元增加至2027年的683億元,複合年增長率僅爲6.3%。

行業增速放緩的同時,宜搜科技面臨的同輩競爭壓力更爲激烈。

在中國數字閱讀市場,宜搜App雖然佔據一席之地,但與頭部APP相比,均存在着較大的差距。2023年中國數字閱讀行業平均月活,番茄小說、掌閱、七貓、QQ閱讀遠遠超過宜搜,同期番茄免費小說的月活約是宜搜閱讀的5倍。就人均每日使用時長來看,也低於QQ閱讀、七貓和掌閱。

事實上,宜搜App的競爭對手都大有來頭。公開資料顯示,番茄免費小說背後的公司爲北京臻鼎科技有限公司,屬於字節跳動旗下公司;七貓免費小說背後公司爲上海七貓文化傳媒有限公司,屬於百度集團;掌閱背後有字節跳動入股加持;而QQ閱讀是由騰訊開發運營。可以看出,目前數字閱讀市場競爭激烈,各大互聯網巨頭紛紛入局,因此宜搜科技只能在大廠的包圍中“夾縫求生”。

綜上,盈利壓力、加碼AIGC實現突圍均是三遞表的宜搜科技需一一度過的關卡。