在全球能源市場持續動蕩的背景下,我國成品油價格再現調整動態。

油價上調不僅立竿見影地觸動了廣大車主的消費支出,而且其漣漪效應廣泛滲透到社會經濟活動的各個層面。

成品油作為關鍵性的能源產品,其價值波動牽一發動全身,對物流運輸乃至更多行業帶來顯著的成本壓力,可能出現傳導性價格上漲現象。

然而,從宏觀和長遠視角審視,油價上漲亦蘊含一定的積極意義。它有力地激發全社會加強對節能減排的關注,並積極推動綠色出行理念的普及與實踐;同時,油價高位運行將進一步催化新能源汽車產業的進步和技術革新,以及促進低碳技術的研發應用。

更深層次而言,油價的攀升可能成為撬動新一輪能源技術創新與產業升級的槓桿,為構建經濟可持續發展的新格局提供源源不斷的驅動力。

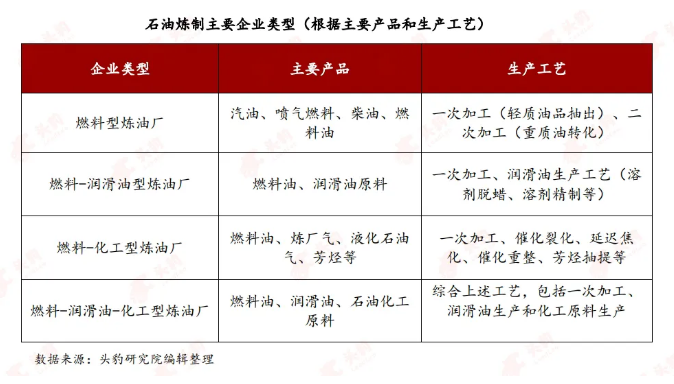

01 石油煉制企業分類

石油煉制,通常被稱為煉油,是將原油或石油通過一系列工藝過程轉化為各種有用的石油產品的工業過程。這些產品包括燃料(如汽油、柴油、煤油等)以及其他石油化學品(如潤滑油、石蠟、瀝青等)。

石油煉制的主要目的是通過物理和化學方法分離原油中的不同組分,以滿足各種應用的需求。石油煉制的過程通常包括一次加工和二次加工。一次加工主要是物理分離過程,如蒸餾,通過加熱原油並根據不同組分的沸點差異將其分離。二次加工則涉及更復雜的化學轉化過程,如催化裂化、加氫裂化、烷基化等,以進一步轉化和調整一次加工產品的性質。

02 石油煉制產業鏈

石油煉制行業的產業鏈是一個高度復雜且相互關聯的體系,涉及從上遊的石油勘探和開採,到中遊的石油煉制、運輸和存儲,再到下遊的各行業應用。

上遊分析:在石油煉制行業中,石油勘探與開採扮演著至關重要的角色,它們是整個產業鏈的起點,為後續的煉制和應用提供了基礎的原材料。這一過程不僅技術性強,而且資金密集,需要高度的專業化和精細化的操作。

隨著全球能源市場的不斷變化和技術的不斷進步,石油勘探與開採也面臨著新的挑戰和機遇。一方面,油氣資源的日益緊缺和環保要求的提高,使得勘探和開採的難度和成本不斷增加;另一方面,新技術、新方法的不斷湧現,也為石油勘探與開採提供了更多的可能性和選擇。

中遊分析:中遊作為石油產業鏈的關鍵連接部分,涵蓋了從原油精煉到產品分發前的各個環節,具體包括石油煉制、運輸與存儲三個方面。

(1)石油煉制:這一環節是整個產業鏈的核心,涉及將開採出的原油經過一系列物理和化學過程轉化為具有高附加值的產品。

(2)石油運輸:在煉制完成後,無論是成品油還是石化產品,都需要通過高效且經濟的運輸系統送達終端用戶或下遊儲運設施。

(3)石油存儲:存儲環節在石油產業鏈中起著至關重要的緩衝作用,它負責在煉制和銷售之間暫時儲存大量的原油和各種成品油,以應對市場需求的波動、季節性變化以及突發事件帶來的供應不確定性。

下遊分析:在下遊應用領域,石油煉制產品的多元化屬性使其成為各行各業不可或缺的組成部分。

(1)基礎設施與房地產建設:瀝青作為道路鋪設的核心材料,在高速公路、城市道路和橋梁等工程項目中發揮著至關重要的作用。同時,石化產業衍生出的各種塑料、合成樹脂、塗料以及保溫隔熱材料等產品廣泛應用於建築結構、裝飾裝修及房地產行業的各個環節,提升了建築物的功能性和美觀度。

(2)紡織服裝業:合成纖維如滌綸、錦綸和丙綸等,源自石化產業鏈中的化工輕油經深度加工而成,這些高性能纖維極大地豐富了紡織品的種類,並在舒適性、耐用性和功能性上滿足了多樣化的市場需求。

(3)農業領域:化肥與農藥制造業深深依賴於石化產品。氮肥、磷肥和鉀肥的生產過程中需要用到大量的氨、硝酸、磷酸等由石化原料轉化而來的化合物;而農藥則往往包含有機溶劑和各種化學活性成分,許多都源於石油化工產業鏈。

03 石油煉制產業鏈供需關系分析

上遊原油供應:原油供應受到多種因素的影響,其中OPEC成員國、俄羅斯、美國等主要產油國的產能起著決定性的作用。

近年來,由於頁岩油開採技術的不斷革新和應用,美國已躋身全球最大石油生產國之列,這一變化對全球原油市場的供需格局產生了深遠的影響。

同時,隨著新能源技術的持續進步和應對氣候變化的緊迫性增加,一些國家開始減少對化石燃料的依賴和投資,這可能對未來原油供應的增長趨勢造成潛在影響。

中遊煉油能力:2022年,中國煉油產業在地區佈局上呈現出集中化、大型化和沿海化的特點。華東、東北、華南三大煉油集中地的合計煉油能力達到6.84億噸/年,較上年有所提高,並且這三大地區佔據了全國煉油總能力的74.1%。這一數據表明,中國煉油產業的地區集中度在持續增強。

下遊需求:成品油和石化產品的需求受宏觀經濟走勢、能源政策、產業結構變化以及替代能源發展等多重因素影響。

隨著全球經濟尤其是新興市場經濟體的發展,交通、化工、建築等行業對石油產品的需求持續增長。

然而,電動汽車普及率提高、能效提升、可再生能源利用增加等現象正在逐步改變終端能源消費結構,使得汽油、柴油等傳統燃油的需求增速放緩,而對石化產品如塑料、合成橡膠等原料的需求則因制造業和生活消費品市場的擴大而保持穩定。

供需關系與未來趨勢判斷:結合上述分析,當前石油煉制產業鏈處於一個轉型期,上遊供應相對充足且有結構調整壓力,中遊煉油能力雖有過剩但仍需優化升級,下遊需求在總量上仍有一定增長空間,但内部結構正發生深刻變化。因此:

1. 煉油企業應密切關注原油供應格局及其潛在變化,合理安排採購策略,並投資於先進煉油技術,以滿足未來更加嚴格的環保要求和多樣化的產品需求。

2. 鑒於下遊需求結構的變化,煉油企業需積極調整產品結構,向高端化、精細化方向發展,加大非燃料性石化產品的生產和研發力度。

3. 政府層面應出台相應政策引導和支持石油產業轉型升級,鼓勵技術創新,同時加大對新能源和節能技術的支持力度,實現能源結構的多元化和可持續發展。

04 石油煉制產能、產量分析

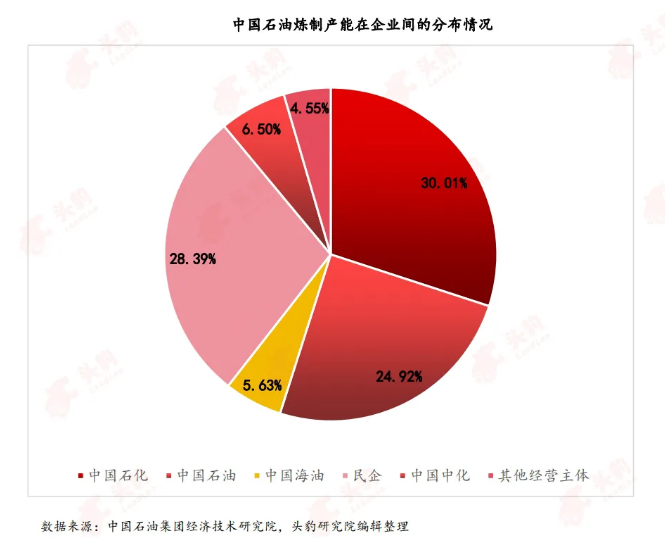

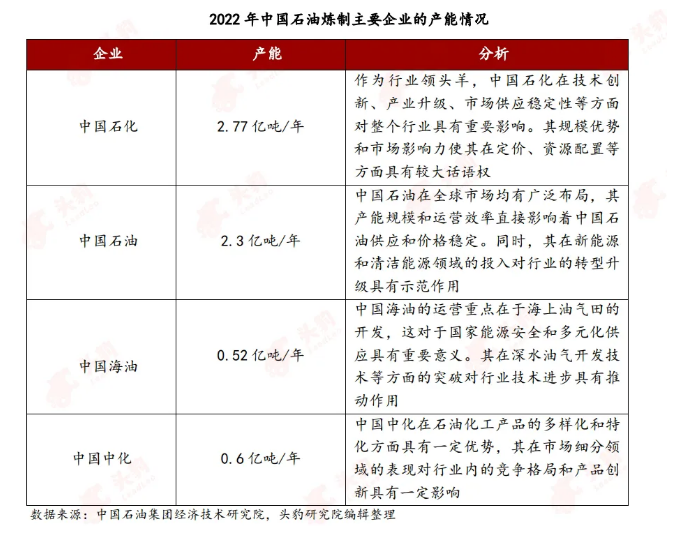

2022年,中國石油煉制行業的主要產能集中在中國石化、中國石油、中國海油和中國中化四大企業,它們的總產能佔全國總能力的67.1%。這一集中度高的市場結構凸顯了國有企業在行業中的主導地位,對國家能源安全和市場穩定起著關鍵作用。

這些企業在技術創新、環保升級和市場供應方面的表現,不僅影響著行業的競爭格局,也對中國石油煉制行業的可持續發展和未來趨勢產生深遠影響。

隨著能源結構的轉型和環境政策的推進,這些企業面臨著轉型升級的挑戰,其在新能源投資和綠色煉制技術方面的努力將是未來行業發展的關鍵。

文章來源:頭豹公眾號