4月3日,TCL電子(01070.HK)繼續大漲8.4%,兩天之内累計漲幅超36%,目前公司報收3.87港元/股,創去年9月份以來的新高,總市值達97.04億港元,逼近百億大關。

股價的走強或與基本面有關。3月末,TCL電子發佈2023年業績公告,公司全年實現總收入789.86億港元,同比增長10.7%。

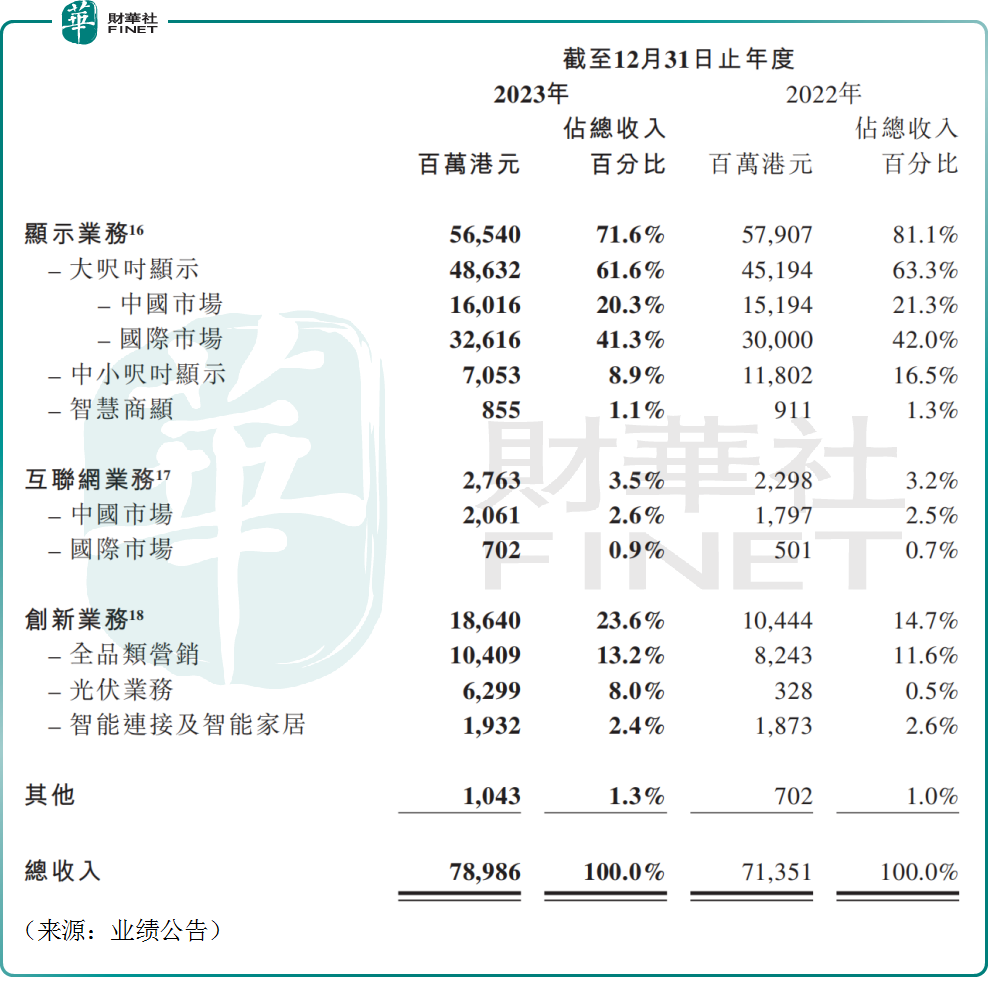

具體來看,顯示業務2023年實現收入565.40億港元,營收佔比為71.6%,公司作為彩電領軍企業,顯示業務自然是「基本盤」。不過相比上一年度,該業務的收入和營收佔比均出現小幅下滑。

根據群智咨詢的數據顯示,2023年全球彩電市場出貨量為2.14億台,同比下降2.9%,創過去十年最低水平,這或許導致公司的顯示業務承壓。

反觀之下,TCL電子的創新業務異軍突起,2023年公司創新業務收入達186.40億港元,同比增長78.5%,其營收佔比也從14.7%躍升至23.6%。

尤其是公司的光伏業務迎來爆發式增長,成為本次公告一大亮點。

TCL電子主要運營分佈式光伏業務,其運營模式主要分為戶用(C端)及工商業(B端),屬於光伏產業鏈的下遊,比較依賴渠道能力、運營能力以及高知名度的品牌影響力,而這些正是TCL電子的強項。

2023年,在光伏上遊制造產能過剩、整個行業一片哀嚎的背景下,光伏下遊的景氣度卻屢超預期。根據國家能源局數據,2023年全國光伏發電裝機量新增216.3GW,其中,分佈式光伏新增96.3GW,同比增長88.5%,新增裝機量再創新高。

在此背景下,TCL電子依託前期渠道資源以及TCL中環(矽片)的供應鏈資源,實現快速發展。公告顯示,2023年,公司光伏業務已覆蓋國内20個重點省市,累計簽約農戶數量超4萬戶,全年收入達到62.99億港元,同比高增超過18倍,並且已經實現盈利。

整體來看,去年TCL電子實現歸母淨利潤7.44億港元,同比增長66.4%,公司經調整歸母淨利潤為8.03億港元,同比亦增長14.0%。

公司首席財務官彭攀在業績發佈會上表示,得益於「中高端+大屏」戰略有效推進,公司毛利率有所提升,盈利能力持續增強。

盈利改善之下,TCL電子董事會決定每股派現16港仙,若以3月28日公告日的收盤價測算,公司的股息率高達5.65%,這或許也是公司股價「拔地而起」的原因之一。

展望未來,TCL電子有望繼續向中高端彩電領域進軍,在中高端市場加速攫取日韓品牌的市場份額。與此同時,公司旗下光伏業務快速成長,也有望打造第二增長曲線,形成新的利潤增長點。

國泰君安近日發佈研報稱,上調TCL電子2024和2025年盈利預測,給予公司2024年12倍PE,目標價5.5港元,維持「增持」評級。