4月2日,受業績不及預期影響,華潤燃氣(01193.HK)一度重挫超21%,隨後跌幅有所收窄,但截至收盤,該股仍跌10.02%,報22.45港元/股。

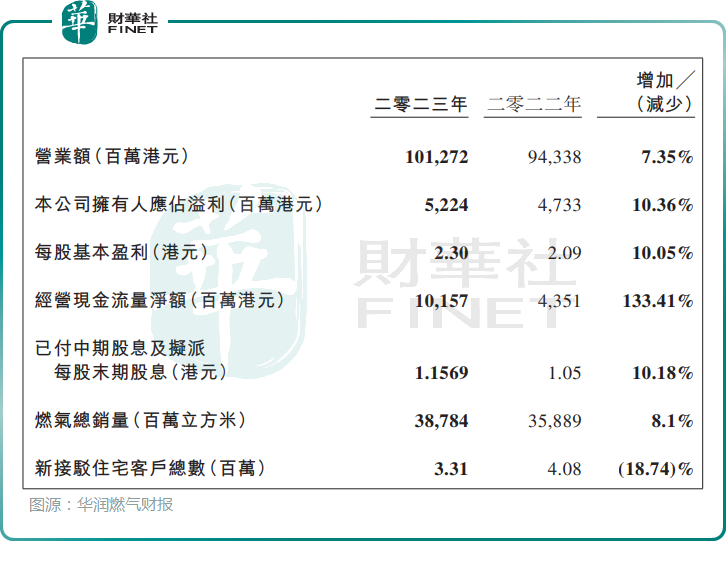

日前,華潤燃氣披露的2023年年度業績顯示,公司實現營業額1012.72億港元,同比增長7.35%;擁有人應佔溢利52.24億港元,同比增長10.36%;整體毛利率為18.2%,同比下跌1個百分點,主要是由於毛利率相對較高的接駁收入佔比由去年同期的12.9%下降至10.8%。

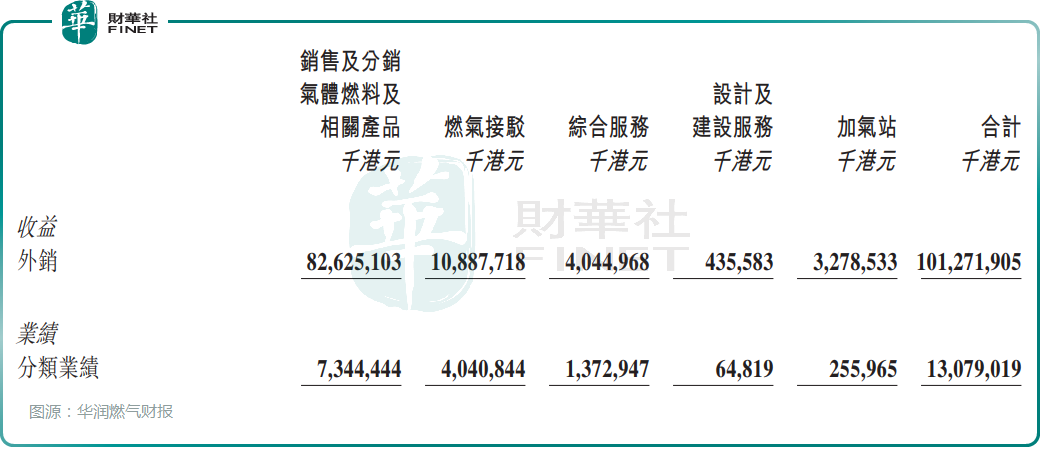

具體來看,燃氣銷售仍為華潤燃氣主要收入來源,為公司營收增長提供有力支撐。

財報顯示,公司銷售及分銷氣體燃料等產品銷售收入為826.25億港元,同比增長約10%,佔到總收入的八成之多。

從經營端看,華潤燃氣年内共銷售387.8億立方米天然氣,同比增長8.1%。其中,工業銷氣量201.1億立方米,增長7.2%,佔集團銷氣量的51.9%;商業銷氣量82.1億立方米,增長9.0%,佔集團銷氣量的21.2%;而居民銷氣量則增長11.1%至94.4億立方米,佔集團銷氣量的24.3%。

燃氣接駁業務則是華潤燃氣的第二大收入來源。受房地產行業持續低迷影響,華潤燃氣2023年新接駁住宅客戶總數明顯減少,由2022年的408萬戶大幅銳減至331萬戶。其中,包括新房接駁用戶288.3萬戶,舊房接駁用戶38.4萬戶,煤改氣用戶4.6萬戶。

反饋至收入端,華潤燃氣的燃氣接駁銷售額明顯減少,同比下滑了10.8%至108.88億港元。同時,公司透露燃氣接駁毛利率水平較高,由於該業務收入下滑,拖累了公司整體毛利率。

當然,在市場需求萎靡不振的大背景下,不僅僅是華潤燃氣遭遇此劫,放眼整個城燃行業,港華智慧能源、新奧能源的接駁銷售額均出現較大幅度下滑。

據了解,2023年,港華智慧能源接駁銷售額同比下降22.6%至18.68億港元;新奧能源的燃氣接駁安裝收入同比下降10.3%至53.37億元人民幣。

整體而言,華潤燃氣整體表現尚可,但低於市場預期,並且公司的燃氣接駁業務出現下滑迹象,引發了市場對其未來盈利能力的擔憂,或是導致今日股價大跌的一個重要原因。

對此,中金、交銀國際等機構還紛紛下調目標價。

中金認為,公司業績低於市場預期,主因2023年下半年公司因增持多個參股燃氣項目股權至並表,使用權資產及無形資產攤銷同比增加4.3億港元,若剔除此項影響,該行測算2H23公司盈利同比增長25%。考慮到非現金攤銷增加且接駁繼續下行,該行下調2024年盈利預測24%至55億港元;考慮到公司現金流充沛,派息仍有提升潛力,維持跑赢行業評級,由於盈利預測下調,該行下調目標價22.9%至27港元。

交銀國際表示,短期股價表現或因派息沒有驚喜而受壓,且較同業遜色,短期對股價表現應有一定壓力,維持中性評級。我們下調公司2024/25年每股盈利預測6%/11%,主要反映管理及行銷開支較高的水平。目前仍然認為公司新增接駁量的同比下降將對2024至2026年的盈利結構有較大衝擊。以同業相同的10倍預測年盈率為公司的估值基準,目標價下調至22.90港元(前為25.4港元),維持中性評級。

匯豐環球研究指,潤燃(01193.HK)業績遜預期,因經營開支較高。同時,該行又指,華潤燃氣體銷量、盈利率及新接駁指引均達標,每股派息按年增加10%至1.16元,派息比率維持50%。該行欣賞潤燃城市氣體項目質素,但關注公司非燃氣項目(包括綜合服務)盈利可持續性,該業務僅佔公司去年EBIT一成,以及氣體接駁業務開始結構性下降。