連虧兩年後,貝殼(02423)迎來了首次盈利。

智通財經APP瞭解到,貝殼近日發佈2023年財報,全年實現淨收入778億元,同比增長28.2%,經調整淨利潤98億元,淨利潤58.9億元,扭轉了過去兩年(2021-2022)連虧的局面。此外,期間該公司實現總交易額3.14萬億元,同比大增20.4%,其中存量房交易額增長28.6%,佔比64.6%。

實際上,2023年房地產行業依舊低迷,根據統計局數據,在供給端,2023年全國房地產開發投資同比下降9.6%,而房屋新開工面積下降達20.4%,在需求端,商品房銷售面積及商品房銷售額同比分別下降8.5%及6.5%。貝殼的業績逆行業增長,顯然超了市場預期,公告日前兩個交易日大資金拉高15%,但之後有所回落。

業績逆勢增長,貝殼(02423)這波行情真的穩了?

“一體三翼”戰略,在房地產行業薅羊毛

智通財經APP瞭解到,貝殼是中國最大的線上線下一體化房地產交易平臺,2019年開始房地產行業降溫,疊加配上疫情,行業雪上加霜,然而該公司作爲行業龍頭仍保持業績韌性,不斷提升市場份額,五年來僅2022年下滑,其他年度保持雙位數增長,2019-2023年收入複合增速分別爲14%。

該公司能夠保持逆行業增長,主要爲管理層能夠順勢而爲,調整業務結構,一方面鞏固核心主業地位,另一方面發展多元業務。2020年該公司提出“一體兩翼”戰略,2023年7月將戰略升級爲“一體三翼”,一體即二手房與新房交易,而“三翼”則指的是家裝家居業務、惠居、貝好家。

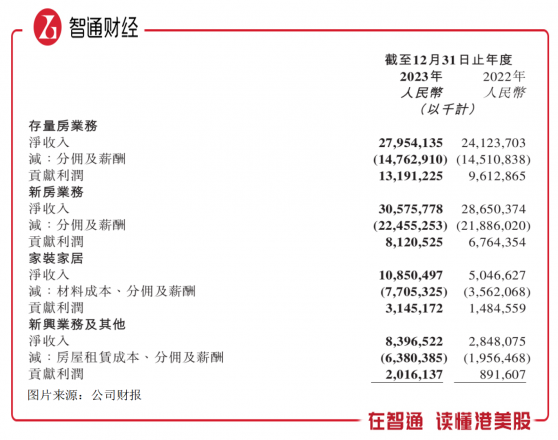

從業績看,一體三翼略有所成效,不過該公司收入仍較大依賴於房地產交易。2023年該公司存量房、新房、加裝新居及新業務淨收入分別爲279.54億元、305.76億元、105.5億元及83.97億元,同比分別增長 15.88%、6.72%、114.5%及194.8%,收入份額分別爲35.9%、39.3%、13.6%及10.8%。

顯然非房地產交易業務收入增速更快,收入貢獻提升至24.4%,且收入增量貢獻達66.4%。另外,從利潤貢獻上看,存量房、新房、家裝及新業務分別爲49.8%、30.7%、11.9%及7.6%,業務利潤率分別爲47.2%、26.6%、29%及24%,由於收入貢獻較大且利潤率較高,房地產交易業務佔比仍超80%。

其實貝殼的業務之間都有緊密聯繫,比如家裝業務,房地產交易增加帶來更多的業務量,而新業務主要爲房屋租賃,交易套數越多,可租業務資源越多,可謂“一條龍”服務,打造了房地產業務生態模式。該公司的一體三翼,從未脫離房地產行業,一直都是對“業主”挖掘更多的商業機遇。

財務健康龍頭穩固,但估值拐點言之尚早

房地產行業制約該公司的成長前景,行業於2018年收入增速開始放緩,2022年開始步入衰退期,行業多個龍頭暴雷後,雖然行業政策利好不斷,購房者都怕踩雷大都處於觀望情緒,房地產銷售愈加艱難。2024年前兩個月,房地產銷售額下降幅度達29.3%,要知道行業已經連續兩年下滑了,今年將是下滑的第三個年頭。

行業衰退成爲企業的試金石,通過淘汰落後企業聚攏市場份額,提升優質企業地位,貝殼作爲房地產經紀行業的龍頭,市場份額穩固第一。按照2023年商品房銷售額11.7萬億元,而該公司交易額(存量房及新房)爲3.03萬億,份額提升至25.9%。該公司競爭對手包括安居客、天貓好房及世聯行等,暫構不成競爭威脅。

貝殼建立了ACN 網絡(經紀人合作網絡),將存量房交易(包括二手房交易及租賃)劃分爲多個環節,允許跨品牌和跨門店交易,有超過七成的交易涉及ACN網絡下的跨門店合作。ACN網絡是強大賦能機制,對經紀人品牌吸引力很大,這也是該公司入駐品牌不斷提升,且遠高於同行的核心原因。該公司形成規模優勢後,佣金率保持穩定,2023年其存量房的佣金率爲1.1%,新房佣金率爲3.05%。

值得注意的是,該公司在業務逆行業穩定發展的同時,也保證了財務的穩健性,2023年資產負債率爲40%,在手現金有258.6億元,其中經營活動現金流淨額貢獻了111.6億元,在手現金佔比總資產達21.5%。較低的負債水平以及充裕的現金流爲公司業務拓展及資本動作帶來施展空間。

該公司仍存在較大的風險點:一是行業仍處於逆風衰退期,而公司業務基本都與房地產有關,成長受限;二是警惕應收款的壞賬風險,2023年該公司有45.84億元的應收款,然信用損失準備就計提了15.66億元,計提比率高達34.16%。由於風險點的存在,市場保持謹慎,該公司估值持續探底。

不過,貝殼積極回報股東,爲了提升市場信心,2022年以來進行了一系列回購及註銷操作,2022年8月,該公司建立了10億美元的回購計劃,2023年累計回購了7.19億美元,相當於人民幣達52億元。此外,該公司在Q3派發約2億美金特別現金股息的基礎上,此次宣派約4億美金的末期現金股息,合計6億美元。

綜合看來,貝殼業績逆勢增長,實現了扭虧爲盈,其定位一體三翼戰略的有所成效,但業務仍圍繞着房地產生態展開,而行業已經連續衰退三年,雖政策加碼扶持力度,未來依舊不容樂觀。該公司具有較高的行業競爭力,市場份額龍頭穩固,通過回購及派息方式,增強投資者持有信心。

該公司風險點仍存,暴雷頻發下股東暗流湧動,房地產板塊仍是目前市場投資的“禁區”,短期談估值拐點言之尚早。