近兩年,陷入「資本寒冬」的生物科技板塊反而在盈利能力改善方面取得了不錯進展。

其中,百濟神州(06160.HK)、諾誠健華(09969.HK)等公司實現了虧損收窄,而復宏漢霖(02696.HK)、康方生物(09926.HK)等一些同行更是已經走向了盈利,其中康方生物的表現尤其值得注意。

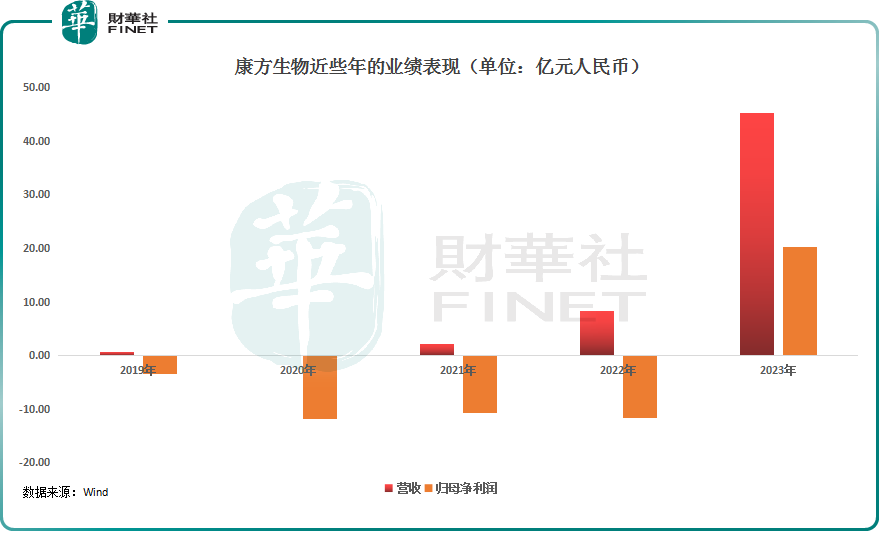

營收再創新高,首次實現盈利

康方生物成立於2012年,並在2020年成功登陸港股市場,其是一家專注於抗體(尤其是雙特異性抗體)研發的生物科技公司。

截至目前,康方生物擁有50多個在研創新項目,涵蓋腫瘤、自身免疫及代謝性疾病領域。其中,19個處於臨床試驗階段,包括3個商業化產品(派安普利單抗、卡度尼利單抗以及合作研發的普特利單抗)和4個對外授權的產品。

3月18日,康方生物發佈公告稱,2023年公司實現營收45.26億元(人民幣,下同),同比增長440.35%,創歷史新高;淨利潤19.42億元,歸母淨利潤達20.28億元,扭虧為盈,這也是康方生物首次實現年度盈利。

對比往年來看,康方生物2023年的業績表現極其出色。

受益於業績增長,截至2023年年末,康方生物的現金及現金等價物、定期存款、理財產品合計為48.94億元。

康方生物創始人、董事長、總裁兼首席執行官夏瑜表示:「非常欣慰,2023年我們再一次在創新藥物研究、開發、商業化,財務表現和企業運營發展等方面都取得了長足進步,康方生物領先的藥物創新研發能力、科學的開發策略和高效的執行力,正在不斷轉化為企業的全球競爭力,帶來高價值的社會效益和商業效益。」

盈利秘訣何在?

對於生物科技企業而言,虧損並不稀奇,行業龍頭百濟神州每年都在虧損,康方生物以前也是如此,此次究竟為何能實現扭虧?

從業務層面來看,2023年康方生物確認的年度技術授權和技術合作收入約29.23億元,主要來自Summit Therapeutics(SMMT.US)支付的依達方®(依沃西,PD-1/VEGF雙抗)授權許可首付款。

眾所周知,2023年License-out(「借船」出海)非常流行。

據醫藥魔方數的數據,2023年國内合計發生近70起國產創新藥License-out(授權轉讓)交易,已披露交易總金額超過350億美元。從數量和交易規模上看,國產創新藥出海規模已達到近幾年的高峰,且License-out的品種數量超過 License-in(授權引進)。

康方生物將自主研發全球首創雙抗依達方®部分海外市場權益授權給Summit Therapeutics公司即屬於為「借船」出海。根據協議,康方生物獲得5億美元的首付款及最高可達50億美元的總交易金額,包括產品開發、注冊及商業化里程碑款項。

總的來看,通過License-out取得的收入為康方生物扭虧為盈做出了重要貢獻。

不過,作為創新藥企,康方生物最引人關注的依然是產品的銷售情況,而非License-out。

在這方面,康方生物財報顯示,2023年產品銷售收入為16.31億元,同比增長47.74%,創下新高。其中,開坦尼®(卡度尼利,PD-1/CTLA-4)銷售收入為13.58億元,同比增長148.54%,依然是康方生物的業績支柱。

值得注意的是,由於此次扭虧為盈很大程度上得益於對外授權獲取的收入,因此康方生物的業績成色受到了一定質疑。不過,從產品銷售方面來看,康方生物也在2023年取得了非常不錯的成績。

在發佈扭虧為盈的業績後,康方生物的股價於3月19日遭遇了下挫,目前跌幅接近4%。

不過,康方生物的扭虧為盈本來就是「明牌」,其實從近年的整體股價表現來看,康方生物的走勢要強於絕大部分同行。

還有哪些產品值得關注

據了解,關於展望,康方生物預計未來5年内有約10款自研新藥重磅品種於中國乃至全球上市,並實現商業化。

而除派安普利單抗、卡度尼利單抗以及與樂普生物合作研發的普特利單抗和4個對外授權的產品。

此外,依沃西單抗、伊努西單抗和依若奇單抗3款產品的新藥上市申請(NDA)正在國家藥品監督管理局(NMPA)審評中。

同時,IL-17A單抗古莫奇(AK111)治療中重度斑塊型銀屑病的III期臨床研究已達到全部主要終點,治療活動性強直性脊柱炎的Ⅲ期臨床研究也已啓動,目前公司正加速推進古莫奇的商業化進程。

目前,康方生物還比較有錢,「血條」比較厚實,對後續的研發、商業化工作能提供堅定的支持。

另外,授權給Summit Therapeutics後續究竟能帶來多少收益還存在不確定性,但也有值得期待的地方。有業内人士稱,Summit Therapeutics仍是體量較小的海外公司,未來極有可能在合適的時候被大公司收購,屆時康方生物的產品也能實現價值的最大化。