對於市場圍繞人工智能(AI)的投資狂潮是否正在引發美股科技股泡沫,華爾街有很多分析師感到恐慌:一些分析師引經據典,認爲當前美股與“互聯網泡沫時期”相比截然不同;還有一些對於科技股處於泡沫甚至泡沫即將破裂的呼籲已響徹天際,總而言之他們對於美國股市是處於科技股大泡沫之中還是強勁長牛態勢分歧較大。華爾街大行花旗近日發佈報告稱,儘管投資者和分析師們近期頻繁爭論人工智能是否帶來泡沫以及與泡沫對於美股的利弊,但不可否認是,無論如何英偉達等熱門科技股的估值可能還有非常大的擴張空間。

來自花旗的華爾街知名分析師克里斯托弗•丹尼利(Christopher Danely)在一份投資者報告中寫道:“我們必須注意到的是,類似泡沫的行情可能將持續一年或更長時間,就像1999年年末的互聯網科技泡沫時期一樣。”他補充表示,只要科技股估值持續上升,類似泡沫的科技股行情可能甚至有持續到2025年。

受人工智能投資狂潮影響最大的市場領域是美股半導體板塊,像英偉達(NVDA.US)和AMD(AMD.US)這樣的“AI中堅企業”最近的估值大幅躍升。英偉達股價在過去五年裏“狂飆”近2000%,在過去12個月裏則大幅上漲266%,同期英偉達最強競爭對手之一AMD的股價分別飆升約700%以及109%。

花旗分析師丹尼利表示,儘管這類科技股的走勢可能令部分未持有這些股票的投資者因FOMO(錯失恐懼症)而有投資焦慮感,但包含這些芯片巨頭在內的熱門科技股的整體趨勢和估值大概率將繼續走高。

本輪科技股瘋漲浪潮具備“基本面基礎”

與上世紀90年代中期至末期的科技股泡沫時期一樣,科技公司的股價和估值當前也在迅速飆升。然而,與上世紀最後十年完全不同的是,當前圍繞科技股的狂歡情緒則是建立在一些“真實的基礎”之上,花旗分析師丹尼利表示。

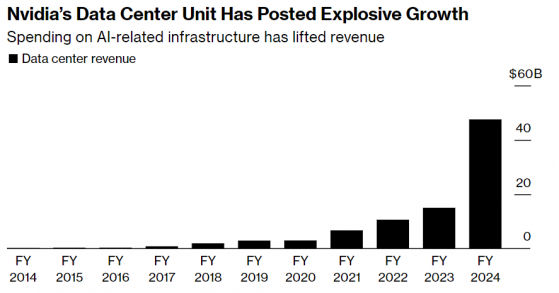

業績方面,在截至1月28日的2024財年第四季度,英偉達總營收規模增加了兩倍多,達到221億美元。英偉達最核心業務部門,即爲全球數據中心提供A100/H100芯片的業務部門——數據中心業務部門,Q4營收規模達到約184億美元,同比激增409%。

更重要的是,英偉達預計本季度總營收將再次大幅增長,這有助於證明其股價大漲趨勢完全合理,使其繼續成爲全球最有價值的公司之一。

英偉達在業績展望部分表示,該公司2025財年Q1(截至2024年4月底)總營收將達到約240億美元。這一數據可謂大幅超越219億美元的華爾街分析師平均預測數據。這一強勁無比的業績前景凸顯出英偉達位列全球企業佈局AI熱潮的最佳受益者,堪稱AI核心基礎設施領域的“最強賣鏟人”。

丹尼利解釋稱:“這是難得的與衆不同時期之一。”他指出,全球企業人工智能的浪潮正在擴大英偉達等AI芯片巨頭的潛在市場。他在報告中預計,AI芯片的潛在市場總額今年將達到大約900億美元,遠遠高於去年的大約400億美元。

一些華爾街分析師預測,這一數字將在未來幾年內將大幅上升。美國銀行最近發佈的研究報告預計,未來三到五年內,全球AI芯片市場的總計規模可能將達到2500億美元至5000億美元,高於此前不到2500億美元的預期。

英偉達最強大競爭對手——AMD對於未來AI芯片市場的預期更加樂觀。在“Advancing AI”發佈會上,英偉達最強力競爭對手AMD將截至2027年的全球AI芯片市場規模預期,從此前預期的1500億美元猛然上修至4000億美元,而AMD給出的2023年AI芯片市場規模預期僅僅爲300億美元左右。

“考慮到整個AI市場的增長機遇和去年半導體市場的銷售額下降約19%,我們預計半導體板塊股票溢價交易具備基本面基礎。”花旗分析師丹尼利表示。

丹尼利預計,科技股估值可能將繼續上升。在最悲觀情況下,他預計,科技公司的極端高估值“直到2000年底纔出現明顯的分化”,暗示美股當前即使處於泡沫之中,也存在非常樂觀的上漲空間。

美光(MU.US)是花旗分析師丹尼利在美股半導體板塊的首選標的,主要因該公司受益於AI芯片需求激增帶來的無比強勁的HBM存儲需求。花旗在美光公佈業績之前重申對美光的“買入”評級,並將目標價從95美元大幅調高至150美元。他還給予AMD(AMD.US)、博通(AVGO.US)、ADI(AID.US)、Microchip(MCHP.US)和安森美半導體(ON.US)買入評級。

沃頓商學院金融學教授西格爾(Jeremy Siegel)近日表示,如果參照互聯網泡沫時期思科的股價走勢以及整體估值,隨着AI泡沫不斷膨脹,AI芯片巨頭英偉達的股價可能將再漲一到兩倍。西格爾表示:“如果英偉達遵循思科的估值路徑且達到峯值,英偉達股價可能將再上漲一到兩倍。需要澄清的是,這並不是我對未來會發生什麼的預測,只是想指出在一個巨大的泡沫中可能將發生什麼。

“1999科技股泡沫”要重演? 分析師們集體駁斥

隨着美股大幅上漲引發與過去泡沫時期的全面對比,國際大行法國興業銀行的策略師們表示,強勁的業績和美國經濟重新加速的跡象表明這種漲勢是合理的。該行的美股策略主管卡布拉(Manish Kabra)領導的團隊在近日發佈的一份報告中寫道:“我們認爲當前漲勢更多由理性樂觀而不是非理性繁榮所推動。”策略師提到的“好於預期”的企業盈利廣度、新利潤週期高點以及全球領先指標好轉。

關於當前美股科技股是否已經處於泡沫之中,法興銀行的策略師們則表示,如果套用1999年互聯網泡沫頂峯時期的各項數據,標普500指數需要升至至少6250點才能與當時非理性繁榮週期的“科技股泡沫”水平相提並論,相比之下美股上週收於5117.09點。

與花旗以及法興銀行持類似樂觀觀點的策略師們認爲,人工智能革命可能剛剛開始,現在不是1999年那樣的泡沫環境。

華爾街知名投資機構Wedbush資深分析師艾夫斯(Dan Ives)領導的團隊近日在一份研究報告中寫道:“讓我們首先明確一點:自上世紀90年代末期以來,我們一直在關注華爾街的科技行業,這絕對不是泡沫,而是英偉達所引領的第四次工業革命的開始,而且現在已經迫在眉睫,它將對正在進行的軟件/用例階段引領的科技行業產生重大增長影響。”

“科技股不會呈現出火箭般的直線上漲趨勢,而是會在某些階段經歷消化期,並且隨着未來供應鏈和IT支出領域的重要數據點越來越多,回過頭來就會發現這是一個健康的過程。”艾夫斯領導的Wedbush分析團隊寫道。

艾夫斯領導的分析團隊認爲,對於一個未來價值將超過1萬億美元的AI貨幣化市場來說,這只是“第一局的頂部區域”,AI用例首先將觸及某些科技企業,然後纔是萬衆矚目的消費端,蘋果(AAPL.US)、Facebook母公司Meta(META.US)、谷歌(GOOGL.US)和亞馬遜(AMZN.US)等科技巨頭都看到了類似的影響力度,他們紛紛採取斥巨資來購買英偉達GPU,他們的目的大概率在於現階段完善AI應用未來全面面向消費者時所需的硬件基礎設施。

艾夫斯領導的Wedbush分析團隊寫道:“重要的是,支出和用例正在發生變化,我們的調研以及預測數據顯示,到2024年,整體人工智能支出將佔企業IT預算大約8%-10%,而到2023年,這一比例僅僅不到1%。

Wedbush分析團隊表示,人工智能對微軟、Palantir、Salesforce、ServiceNow、甲骨文(Oracle)、MongoDB和Adobe等軟件型科技公司的影響纔剛剛“開始顯現”,並且與AI技術全面結合將有助於推動其他領域的發展,比如網絡安全領域的公司,包括Zscaler、Crowdstrike、Palo Alto、Varonis、Qualys、Tenable和Okta。

Truist聯席首席投資官基思•勒納(Keith Lerner)寫道,以三年爲時間跨度,標普500指數科技類股票的表現比整體標普500指數高出30%左右。勒納表示,這與30年期限的平均水平大致相符,並且遠低於2000年3月互聯網科技泡沫時期略高於250%的這一歷史峯值。

Bloomberg Intelligence策略師Gina Martin Adams和Gillian Wolff編制的數據顯示,標普500指數中處於歷史高位的股票所佔比例有所上升,達到了2022年初以來的最高水平。但是策略師在一份報告中表示:“即便如此,僅僅不到三分之一的股票處於歷史高位,這爲牛市吸引參與者留下了充足的空間。”

策略師們補充稱,相比之下,2000年初互聯網泡沫即將破裂時,標普500指數中處於歷史高位的股票所佔比例正在下降,從1997年的60%降至2000年初的20%。此外,標普500等權重指數剛剛觸及歷史高點,表明漲勢正在擴大,加之標普500指數最大成分股的估值也遠低於以往市場週期高峯時期領頭羊的估值水平。

關於涵蓋英偉達等7只美股大型科技股的“Magnificent 7”的泡沫擔憂情緒發酵,在投資機構Ned Davis Research(NDR)看來明顯是市場過度擔憂的結果。NDR表示,在強勁的業績基本面以及經濟基本面支撐下,美股在2024年呈現出“普漲態勢”。

NDR在報告中表示,除了“Magnificent 7”,標普500指數中的大多數股票仍處於長期上漲趨勢,NDR所統計的涵蓋各行各業的大盤、中盤以及小盤股中,近70%的股票交易價格高於200日移動平均線。

一些科技巨頭的強勁利潤也拉低了原本極高的估值。儘管估值仍然相對偏高,但遠低於此前的峯值。數據顯示,美股“七巨頭”的市盈率接近自2015年以來的平均水平。以標普500指數中最大的五隻成分股爲例,它們的市盈率不到2000年初排名前幾的股票——英特爾、思科、微軟和戴爾——的一半。此外,人工智能和機器人等領域的科技股的估值也受到了影響,但是其中多數科技股的市銷率處於或低於5年平均水平。

在美國銀行以及巴克萊銀行的策略師們看來,如果美股出現“明顯的回調”,可能是逢低買入標普500指數的良機。美銀預計標普500指數年底將達到5400點,巴克萊銀行可謂是華爾街最看好美股後市的投資機構。將該機構對美股基準指數——標普500指數的年底目標價從4800點大幅上調至5300點,主要因預期美股將繼續受益於大型科技公司的豐厚盈利數據和美國經濟在市場意料之外的優異表現。巴克萊在報告中還指出,如果大型科技公司的盈利數據延續超預期的強勁表現,那麼該機構認爲標普500指數今年年末將有可能達到6050點。