智通財經APP獲悉,Evercore分析師在參觀了特斯拉(TSLA.US)位於德克薩斯州的工廠後表示,特斯拉可能還需要數年時間才能全面推出一款新的低成本車型,這將比華爾街預計的時間更長。

以Chris McNally爲首的Evercore分析師表示:“特斯拉越來越像是‘2027年的故事’。”他認爲,目前來看,特斯拉計劃中成本更低的車型——Model2在2026年售出50萬輛或許已是最佳情況,而不是市場普遍預期的100多萬輛。

McNally予特斯拉“持有”評級,自2020年1月開始覆蓋特斯拉以來,他一直沒有將該公司評爲“買入”。在此期間,該股上漲了310%。

特斯拉首席執行官埃隆·馬斯克曾表示,特斯拉正處於“兩個主要增長浪潮之間”,Model 3和Model Y掀起第一波增長浪潮,下一波增長浪潮將來自於下一代更便宜車型。市場目前普遍預計特斯拉將於2025年底在德州奧斯汀的工廠開始生產這款電動汽車。

McNally表示,下一代車型的材料成本將從2.8萬美元降至2萬美元,續航里程可能在250英里左右,沒有玻璃車頂。一個“大爭論”將是特斯拉的駕駛輔助硬件是否會成爲標準配置,McNally團隊認爲硬件的成本可能在2000到3000美元之間。

Evercore目前預計,2026年特斯拉將交付約270萬輛汽車,該公司對2026年特斯拉每股收益的預期比市場預期低18%至20%。

華爾街出現分歧

據瞭解,自3月初以來,華爾街一直在對特斯拉發出警告。

富國銀行的分析師Colin Langan週三將特斯拉評級從“持股觀望”下調爲“減持”,並將其目標價從200美元下調至125美元,這是目前華爾街給出的最低目標價之一,意味着該股還要再跌30%左右。

Langan擔心特斯拉可能會進一步降價,從而影響其利潤。他表示,特斯拉相對於其他“美股七巨頭”過高的估值“可能是一個風險”。Langan還表示,這家電動汽車製造商現在是一家“沒有增長的增長公司”。

“特斯拉下一個主要的發佈是下一代緊湊型SUV,暫稱爲Model 2,預計在2025年下半年推出,”Langan補充稱。“發佈時間令人擔憂,因爲在放棄無人駕駛出租車計劃後,規劃似乎倉促,而且是首次使用開箱工藝(unboxed)。”

受電動汽車需求低迷、柏林工廠因縱火案而暫時關閉以及馬斯克天價薪酬爭議等不利因素影響,特斯拉股價今年已經下跌32%。

特斯拉股價下跌也讓一些分析師看到機會。以Dan Ives爲首的Wedbush Securities分析師週三表示,市場對特斯拉股票的悲觀情緒有些過頭了,其股價在未來12個月內有望回升77%。

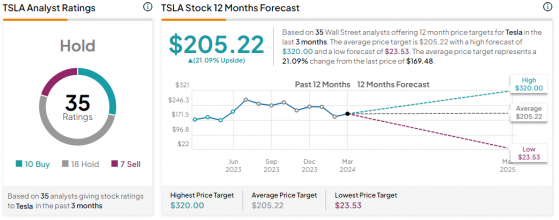

總體而言,華爾街分析師對特斯拉的看法存在分歧。根據TipRanks的數據,有10位分析師予特斯拉“買入”評級,18位予“持有”評級,7位予“賣出”評級,共識評級爲“持有”,平均目標價爲205.22美元,較當前水平高出21%。