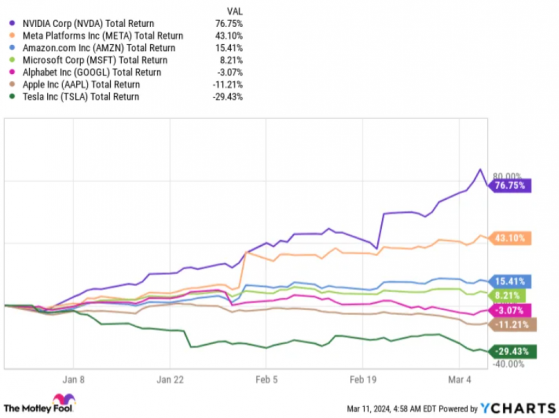

全球最大的科技巨頭集團“壯麗七雄”去年的平均回報率爲112%,其中英偉達(NVDA.US)的回報率最高,達到了驚人的239%。英偉達在2024年繼續領跑,但相比之下,電動汽車巨頭特斯拉(TSLA.US)的股價正朝着相反的方向發展。特斯拉目前的股價較歷史高點低57%。該公司正受到電動汽車銷售放緩的影響,這迫使投資者調整對未來增長的預期。電動汽車是該公司收入的主要來源。

但Ark Investment Management負責人、“木頭姐”凱西·伍德(Cathie Wood)認爲,特斯拉不僅僅是一家電動汽車公司。她說,由於其行業領先的自動駕駛軟件,這是人工智能(AI)領域最大的機會,它可能會在未來推動公司達到天文數字的估值。

Ark爲特斯拉股票設定的目標價2000美元意味着,未來三年特斯拉股價將上漲1140%,但這現實嗎?

特斯拉在2023年面臨挑戰,2024年可能會更糟

特斯拉在2023年交付了創紀錄的180萬輛電動汽車,其Model Y汽車成爲世界上最暢銷的汽車。然而,由於消費者在通脹加劇和利率上升的壓力下掙扎,該公司去年全年將其電動汽車的價格平均下調了25.1%,以刺激需求。

考慮到不確定的經濟環境,特斯拉選擇不發佈2024年的銷售預測。投資者不喜歡不確定性,缺乏指引是特斯拉股價在2024年初下跌的一個關鍵原因。一些分析師認爲,該公司今年將交付約220萬輛汽車,比2023年增長22%。這還不到該公司首席執行官埃隆·馬斯克(Elon Musk)一直預測的50%長期年增長目標的一半。

有人擔心,整個行業對電動汽車的需求正在減弱。去年年底,福特汽車(F.US)以需求疲軟爲由,推遲了對其電動汽車業務價值120億美元的投資。通用汽車(GM.US)取消了與本田汽車(HMC.US)達成的價值50億美元的平價電動汽車生產協議,並放棄了長期以來對2024年的產量預測。電動汽車初創公司Rivian Automotive(RIVN.US)在2月份宣佈計劃裁員10%的同時,發佈了非常疲弱的2024年產量預測。

在與投資者舉行的2023年第四季度電話會議上,特斯拉向投資者提供了一些有關計劃於2025年開始生產的平價電動汽車車型的細節。它將以2.5萬美元左右的入門級價格爲賣點,以吸引收入較低的消費者,否則他們會選擇汽油動力汽車。這可能是特斯拉的一個重要增長動力,但它不會解決該公司的短期困境。

銷售放緩和價格下跌導致特斯拉在2023年的收益大幅下降。2023年,特斯拉的收入達到了創紀錄的967億美元,比2022年增長了19%。收入的增長速度遠低於特斯拉的汽車交付量,主要是因爲降價。但這些降價對公司盈利能力的影響更大。每輛電動汽車銷售的收入減少,導致特斯拉的毛利率從2022年的25.6%降至2023年的18.2%。因此,其非GAAP每股收益下降了23%,至3.12美元。這對投資者對特斯拉股票的估值有嚴重影響。

Ark對特斯拉股價的預測並不僅僅取決於電動汽車的銷量

Ark認爲,到2027年,特斯拉的股價可能會飆升至每股2000美元,這不僅是因爲它的電動汽車銷量,還因爲它的自動駕駛軟件。2023年,電動汽車銷售額佔該公司總收入的85%,但Ark認爲,到2027年,這一比例將降至47%,其中44%的收入來自這項新技術。

特斯拉的自動駕駛軟件仍處於測試模式,但它已經完成了超過5億英里的真實世界測試。它最終可能會在多個方面改變公司的經濟狀況。首先,特斯拉將從每位購買自動駕駛軟件的客戶那裏賺取訂閱費。其次,馬斯克表示,特斯拉可能會考慮將其授權給其他汽車製造商。軟件業務的毛利率通常高達80%,因此一旦達到規模,這兩個收入來源可能會讓公司的利潤飆升。

最後,馬斯克希望建立一個自動駕駛網約車網絡,這樣特斯拉的客戶就可以在不使用汽車的時候將自己的汽車貨幣化。它的運營方式將與優步類似,特斯拉將獲得一部分收入,作爲維護該網絡的交換。

有趣的是,Ark的預測並沒有考慮到特斯拉新型人形機器人“Optimus”的收入貢獻。銷售可能會在2027年開始,馬斯克打算最終以每臺2萬美元的價格出貨數百萬臺,所以這可能是一個巨大的機會。理論上,“Optimus”可以取代製造業等行業的許多人類工作,使工廠能夠全天候運轉。

特斯拉的股價真的能在此基礎上飆升1140%嗎?

根據特斯拉3.12美元的每股收益和目前的股價,特斯拉的市盈率爲56.2倍。因此,儘管自2021年底以來特斯拉的股價下跌了57%,但特斯拉的估值仍然是科技行業同行的近兩倍,以納斯達克100指數爲代表,其市盈率爲32.9倍。

Ark預測,到2027年,特斯拉的股價將躍升至2000美元,這取決於該公司屆時能創造1萬億美元的年收入。換句話說,該公司的收入必須從現在開始增長10倍以上,即複合年增長率爲80.2%。

而馬斯克自己的目標是,未來電動汽車交付量的年增長率僅爲50%,而該公司很可能在2024年遠遠達不到這一目標。此外,儘管自動駕駛軟件最終可能會改善特斯拉的經濟狀況,但它仍處於測試階段,沒有確定的發佈日期。到2027年,主流不太可能大規模採用。

到2027年,特斯拉股價飆升1140%,達到2000美元的可能性似乎很低。然而,在其自動駕駛軟件、Optimus機器人和價格合理的電動汽車的支持下,它可能仍然是一項偉大的長期投資——只是現在還不是。根據特斯拉在這些方面的進一步進展,投資者可能會很好地購買特斯拉的股票——可能在今年年底或2025年,這取決於該公司的進展。