3月13日午後,中國領先的體育品牌361度(01361.HK)發佈了2023年業績報告,成績亮眼。

在業績利好刺激下,361度午後拉升上漲5.53%,報收4.58港元/股,總市值達94.7億港元。若拉長時間軸看,361度年内累計反彈已超3成,該漲幅在港股體育用品板塊中遙遙鄰先。

營收利潤雙增長,毛利率增速乏力

361度成立於2003年,2009年登陸港交所上市。作為一家中國領先的體育用品品牌,公司旗下擁有運動、兒童、海外事業中心及電子商務中心四大板塊,聚焦發展361º及361º兒童兩大品牌。

2023年是消費復蘇的第一年。政策利好推動,疊加杭州第19屆亞運會(杭州亞運會)等重磅賽事的刺激,國内體育消費潛力加速釋放,體育產業景氣度逐步攀升。

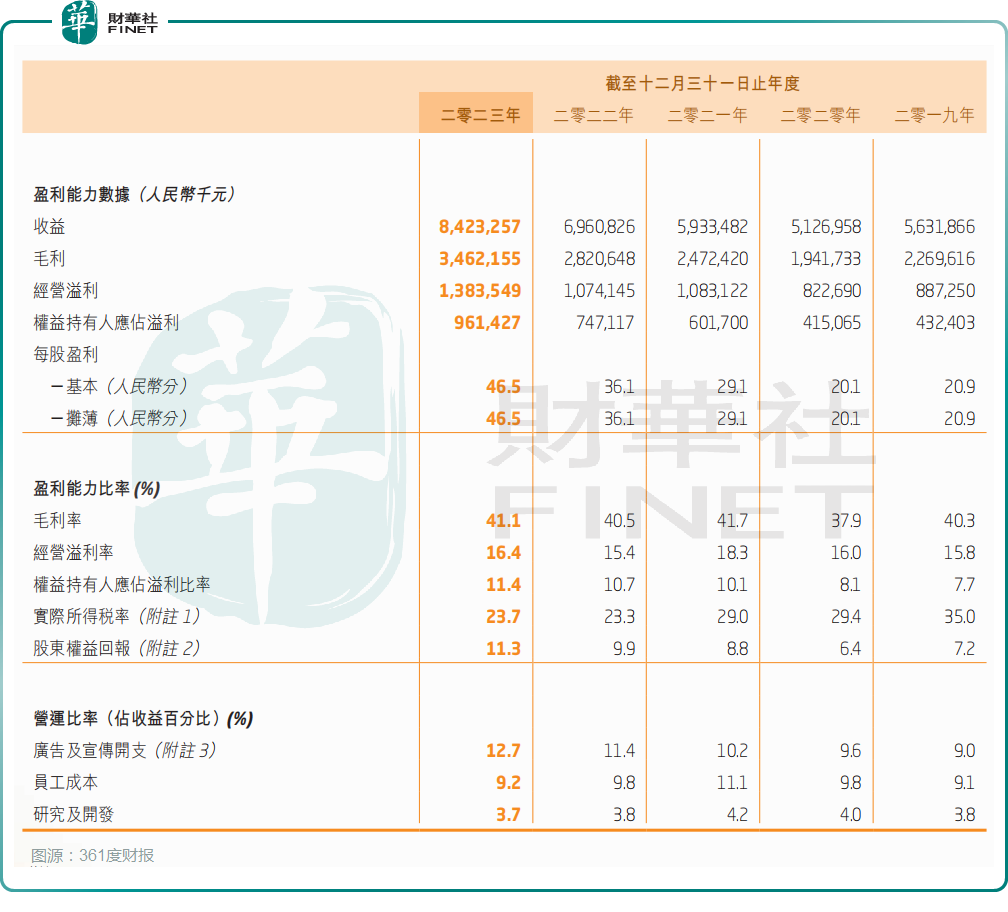

從361度披露的業績來看,其顯然是乘上了這一班「快班車」。財報數據顯示,2023年全年,361度的營收淨利雙雙增長,且同比增速均超20%。

截至2023年12月31日止的年度報告顯示,361度實現收益達84.23億元(人民幣,下同),同比增長21%;歸屬股東淨利潤為9.61億元,同比增長28.7%。

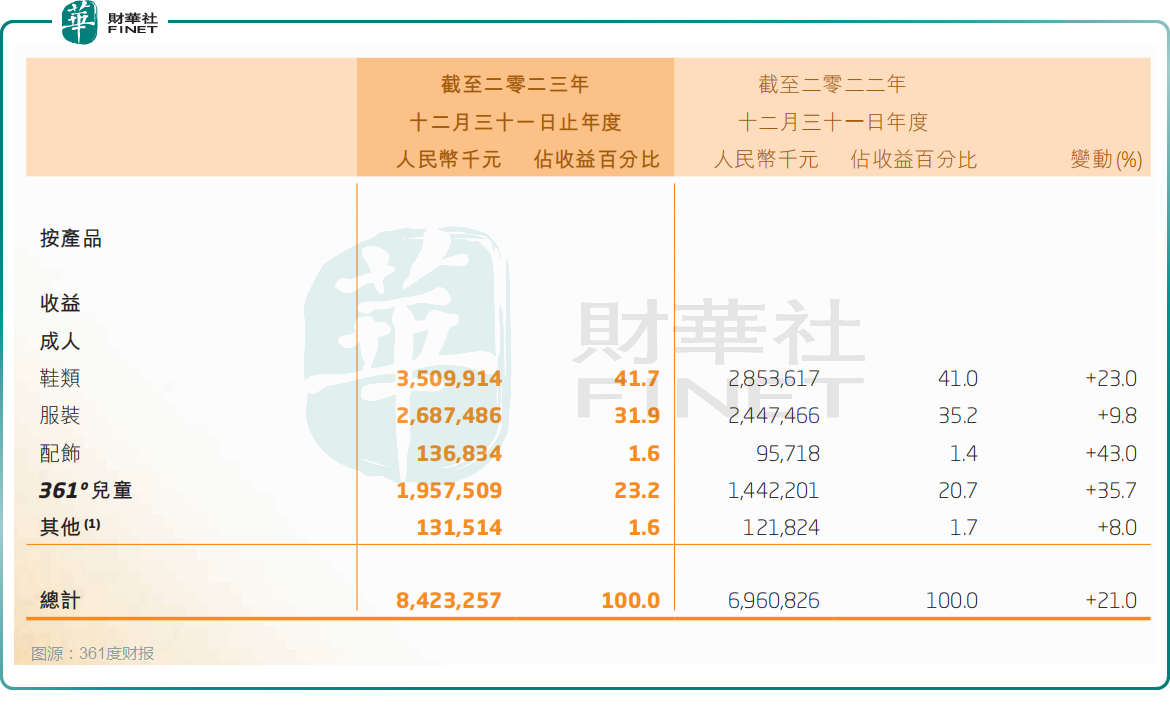

按產品劃分,361度鞋類及服裝兩大核心業務線的銷售收入均保持增長勢頭,分别同比增長23%、9.8%,依次實現收入約35.1億元、26.87億元,合計佔比公司總收入超7成。

報告期内,公司的兒童業務以及配飾業務收入增速迅猛,分别實現收入19.58億元、1.37億元,同比增長35.7%和43%。

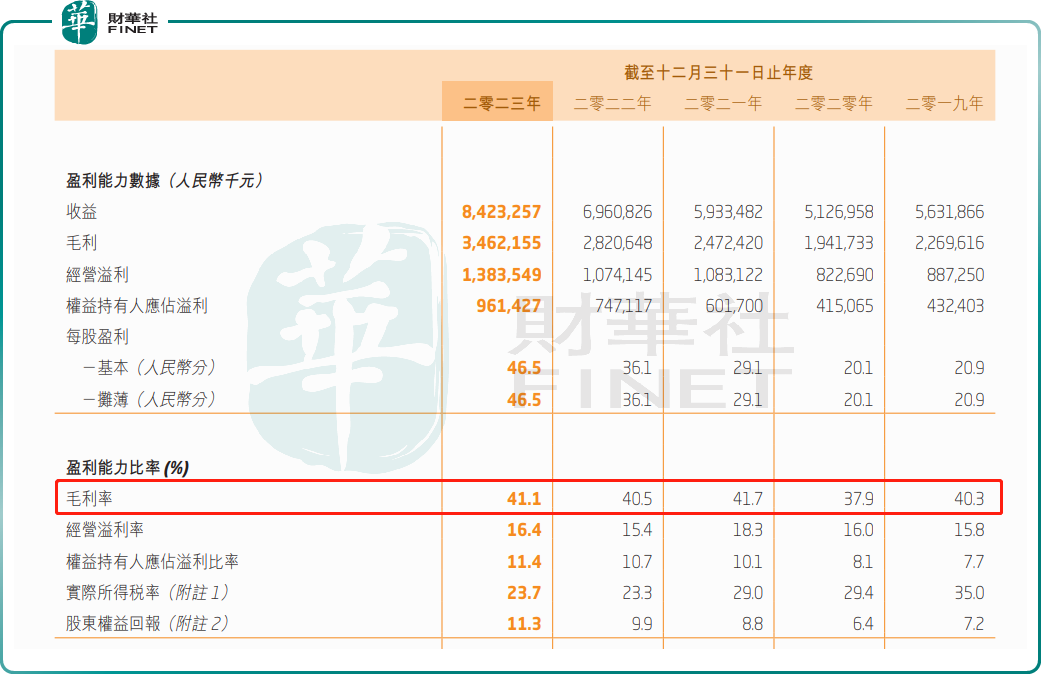

然而業績高速增長,361度的毛利率水平卻還在原地踏步。2023年,公司的毛利率雖然同比提升了0.6個百分點至41.1%,但仍舊不及2021年41.7%。這主要受第二核心業務服裝及高增長的配件業務毛利率分别同比下滑1.1及1.3個百分點的影響。

另外,過去一年對於體育休閑行業普遍存在的庫存壓力問題,361度自然也無法獨善其身。

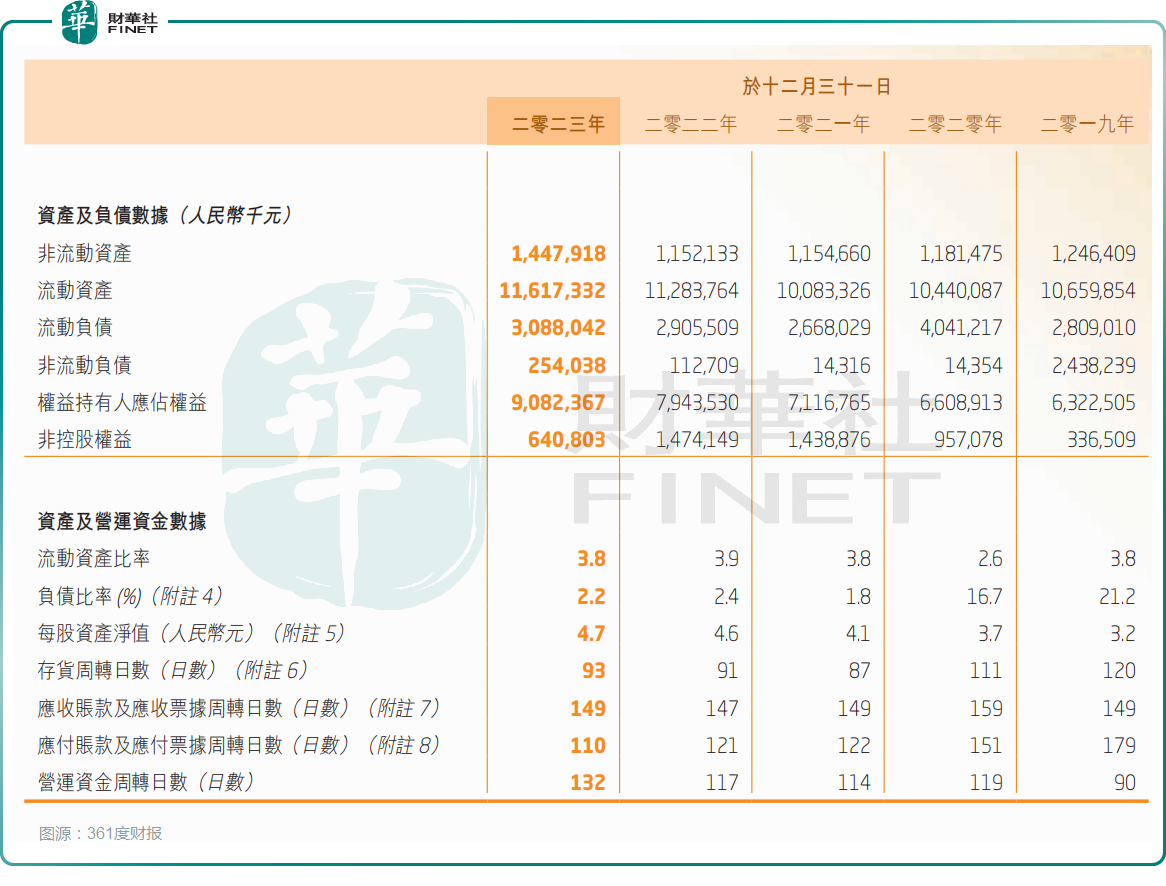

財報顯示,截至2023年底,361度的存貨達13.5億元,同比2022年底的11.82億元大幅增長。此外,361度的存貨周轉天數也提升上擡,由2022年的91天增長至93天,連續第二年增長。

公司解釋稱,存貨增加主要由於原材料及制成品增加以應對尚未完成的銷售訂單。存貨中約92.9%為制成品,並且主要是2023年冬季及2024年春季產品。

未來還有多大想象空間?

從市場佈局看,由於長期以來,國内一二線城市都被耐克、阿迪達斯、李寧等頭部品牌霸佔,為避開巨頭品牌的正面硬剛,361度選擇主攻下沉市場。

2023年,361度共有5,734間361º品牌門店,同比淨增加254間。按區域劃分,約75.9%的門店位於中國三線及三線以下城市,而5.1%及19.0%的門店分别位於中國一線及二線城市。

不過,值得提醒的是,長期深耕下沉市場,為361度在中低端市場赢得了顯著份額的同時,也對其在中高端市場的發展造成一定阻礙。

對此,業界亦普遍認為,361度這樣的品牌定位,其實是一把雙刃劍,帶來的結果也是喜憂參半。

放眼未來,面對下沉市場紅利,361度還能「吃」多久尚難以言斷,但可以肯定的是隨著市場需求的改變,以及國内外鞋服市場競爭日趨激烈,發展高端化是幫助鞋服企業脫穎而出的最佳選擇。

回顧近幾年,361度的研發投入其實並不低,且總體研發開支保持在總收入的3%至4%之間。2023年,361度研發開支同比增長17.9%至3.31億元,佔總收入的3.7%。

不過,從目前來看,由於361度品牌定位偏中低端,在品牌力方面與國際品牌耐克、李寧等之間依然存在明顯差距。

而為克服這些障礙,財華社認為可以從以下幾方面持續發力。

首先在提升品牌形象和定位方面,公司可以通過贊助高端賽事、與高端品牌合作等方式提升品牌知名度和美譽度。例如,與現 NBA掘金隊球員阿隆·戈登簽約就非常成功。2023年阿隆·戈登隨隊赢得總冠軍之後,助推361度相關簽名鞋大賣。

其次,加大在產品研發和設計創新方面的投入,以滿足中高端市場對於品質和時尚的需求;針對不同市場制定差異化的營銷策略,更好地滿足不同地區、不同消費者的需求。

展望2024年,361度表示,2024年是奧運之年,也是國内外體育賽事井噴之年。在全年多項賽事渲染之下,國内居民體育鍛煉氛圍將會更加濃厚,預計國内體育產業景氣度有望進一步向上。公司將牢牢把握這一絕佳發展契機,向更廣闊的消費群體傳遞「多一度熱愛」的品牌精神,加速推動產品層次與品牌形象向上突破。