近年來,面對宏觀經濟和地緣政治的多重挑戰,保險行業的增長和盈利受到抑制。2024年以來,保險板塊迎多重利好,市場表現也在強心劑催化下走出回暖態勢。有分析指出,保險行業負債端、資產端均具備向上動能,疊加政策利好頻出的大背景,板塊有望持續走強。在行業復甦的大背景下,相關企業的IPO動作也再度活躍起來。

智通財經APP獲悉,日前,中國數字保險經紀公司致保科技(ZBAO.US)公佈了首次公開募股條款。據瞭解,公司計劃發行120萬股股票,每股價格區間爲4-6美元,共籌集600萬美元資金。按照提議的價格區間中點計算,致保科技的市值將達到1.57億美元。此次IPO發行的股票僅佔公司基本股份總數的3.8%。

那麼伴隨着行業的積極復甦,致保科技能成功收穫華爾街的青睞嗎?

新興模式受青睞,行業需求高增

近年來,隨着中國經濟的穩步發展,中國城市居民的收入和人均可支配收入持續增加,家庭財富的增長刺激了市場對保險產品的需求。以保險經紀服務的市場爲例,據弗若斯特沙利文數據,該市場從2018年的約198億元(人民幣,下同)增長到2022年的約427億元,複合年增長率爲21.1%。市場規模預計將增長,預計到2027年將達到818億元。在此之中,數字保險經紀服務行業正經歷着比傳統保險經紀服務行業更快的增長趨勢,以39.2%的複合年增長率增長,較傳統保險經紀服務行業的18.2%爲高,從2018年的約22億元增長到2022年的約84億元,預計2027年將繼續增長至527億元。

作爲創新的商業模式之一,數字場景嵌入式(2B2C)保險經紀服務是指通過面向企業客戶 (B端),間接爲其員工或個人客戶 (C端)提供保險產品和服務的業務模式,是指一種一站式定製的保險經紀模型。在這種模式下,保險公司通過此模型向企業提供保險解決方案,這些方案將數字化地嵌入到企業現有的客戶互動矩陣中,以觸及並服務於他們現有的終端客戶羣。

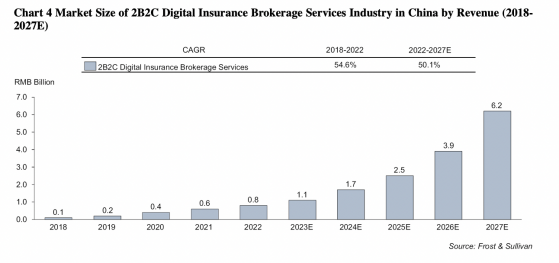

近年來,該商業模式的市場規模增長迅猛。據弗若斯特沙利文數據,中國數字場景嵌入式保險經紀服務行業的市場規模從2018年的約0.1億元增加到2022年的約8億元,期內複合年增長率高達54.6%。在支持性政府政策、保險技術的持續發展和消費者行爲變化等多個驅動因素的驅動下,中國數字場景嵌入式保險經紀服務行業的市場規模預計在2027年將達到約62億元,從2022年到2027年,複合年增長率約爲50.1%。

與此同時,作爲 2B2C保險經紀模式中可以集成並作爲擴展服務提供的模式之一,管理總承銷商(“MGU”)服務也於近年實現了高速擴張。據智通財經APP瞭解,MGU服務提供商則是在特定的細分市場(如中高端醫療保險服務等)中利用先進的保險技術,代表保險公司管理和承保保險,履行營銷、產品設計、理賠、對賬、風險控制等管理職能,並可在配置產品後將產品分銷給數字經紀服務提供商進行銷售。對保險公司來說,通過支付MGU服務費用的代價,可以降低產品開發和運營成本、擴大銷售渠道,且部分中小保險公司由於渠道建設能力有限,在產品銷售、流通、運營等方面可能會選擇MGU服務。

弗若斯特沙利文指出,近年來中國的MGU服務市場仍處於快速增長的初級階段,其規模從2018年的2億元增加到2022年的約5億元,同期複合年增長率爲21.9%。到2027年,其市場規模預計將達到約18億元,預計2022年至2027年的複合年增長率約爲30.2%。

總體而言,我國2B2C保險經紀行業及MGU服務市場經歷了高速發展並還將繼續。而從市場競爭來看,我國2B2C保險經紀行業集中度較高。2022年,前3家公司約佔市場的34.4%,而致保科技以約17.4%的市場份額排名第一。MGU服務市場則較爲分散,致保科技以5.4%的市佔率排名第二。

扭虧一年,再陷虧損

智通財經APP瞭解到,致保科技成立於2015年,公司通過旗下的致保中國集團運營,採用企業對客戶(2B2C)的數字嵌入式保險模式在中國提供數字保險經紀服務。致保科技在2020年推出了以公司專屬的PaaS技術驅動的數字化保險經紀平臺,提供包括保險經紀服務和總承銷管理服務在內的一系列服務。

從營收表現來看,近年來致保科技收入持續向好發展。2021財年、2022財年及2023財年(財政年度截至6月30日),致保科技的收入分別爲4561.47萬元、1.08億元及1.42億元,年複合增長率高達76.5%。

分業務來看,公司業務主要可分爲數字保險經紀服務、MGU服務兩大類。

其中,數字保險經紀業務爲公司的主要營收來源。據招股書顯示,該業務爲保險公司旗下的財產和意外傷害保險、健康保險、人壽保險等產品提供嵌入式數字保險經紀服務,收取相應的佣金或費用。在多個險種中健康保險產品發展最爲迅猛,以2023財年的數據來看,其已超越財產和意外傷害保險產品,成爲該業務中保單最多的業務。報告期內,該業務實現營收2595.91萬元、8434.29萬元及1.20萬元,營收持續增長的同時該業務的營收佔比也從2021財年的57%增長至2023財年的83%。

作爲公司的另一大主要業務,MGU業務的營收表現則顯得略微波動。作爲2B2C保險經紀模式中的拓展服務,該業務承接相關保險公司的產品設計、承保、理賠、市場拓展、風險控制及客戶服務等工作,收取的保險費通常平均約爲每份保單總承保保費的15%。報告期內,該業務收入表現波動,分別爲1971.37萬元、2427.26萬元及2281.41萬元,營收佔比更是從2021財年的43%大幅下滑至2023財年的僅17%。

雖然公司營收表現持續向好發展,但公司盈利能力卻有所下行,公司毛利率已從2022財年的44%下滑至2023財年的41%。

值得注意的是,雖然較快的營收增長成功帶動公司淨利於2022財年扭虧爲盈,實現了1425.94萬元的盈利。但受累於大幅飆升的一般及行政費用,公司再度於2023財年出現4309.88萬元的虧損。據招股書顯示,2023財年公司的一般和行政費用增加了約5690萬元,對此公司解釋稱這主要是因爲公司向關聯方發行普通股時,基於股票的補償費用增加了約5470萬元,這導致公司再次陷入虧損的境地。

除了再次陷入虧損困境,公司還於風險因素中指出中國數字保險經紀服務行業具有新興、快速發展、競爭激烈的特質,隨着商業模式繼續發展,管理該行業的監管框架也正在發展,具有極大的不確定性。作爲行業的重要參與這,爲了應對不斷變化的最終客戶及B渠道的需求和市場競爭,公司需要繼續引入新的保險解決方案和服務,優化現有解決方案和服務,並持續調整業務模式。然而,公司業務模式的重大變化可能不會產生預期的結果,並可能對其財務狀況和運營結果產生不利影響。公司坦言其未來前景具有極大的挑戰性。

綜上所述,致保科技業績的高速增長離不開行業的高速發展,不過目前行業規模尚小。隨着未來所處行業的競爭加劇,以及相關市場的日趨成熟,若公司想要充分享受市場紅利,則需要進一步提升自身的技術優勢才能維持龍頭位置,但再次陷入虧損的致保科技要靠什麼保持自身優勢呢?可見公司未來的發展,仍充滿極大的不確定性。