互聯網平臺登陸的身份驗證、電商大促的短信通知等均需API平臺支持。

據港交所2月28日披露,API數據流通服務商——天聚地合(蘇州)科技股份有限公司遞表港交所主板,中信證券爲獨家保薦人。該公司曾於2023年8月25日向港交所提交過上市申請。

智通財經APP瞭解,天聚地合登陸資本市場的經歷可謂一波三折。2018年底,聚合數據曾在深交所創業板遞交招股書。2019年2月,進行一次書面反饋之後再無下文。時隔5年,聚合數據轉戰港交所IPO,但首戰並未告捷。那麼,二遞表港交所的天聚地合是否圓夢?

營收向上

利潤向下

招股書顯示,天聚地合是中國綜合性API數據流通服務商。公司向互聯網公司、電信運營商、科技公司及其他商業及政府組織以及應用程序開發商及科技專業人士提供標準API服務及定製化數據管理解決方案。API可以打通數據孤島並處理大量數據互換。本次IPO之前,天聚地合曾進行了4輪融資,目前公司第二大股東是京東科技。

自API市場於2011年6月推出以來,天聚地合已開發超過770個專有API。於2023年,API市場處理了超過1200億次API請求。天聚地合的客戶包括騰訊、阿里巴巴、百度、網易、美團、中國移動、中國聯通、中國電信等知名企業及衆多其他互聯網公司、應用程序開發商以及個人。截至 2023年12月31日,API市場向客戶提供380多個專有API。

聚合數據的收入主要來自API市場的收入,包括查詢、短信通知、充值,及來自數據治理解決方案的收入。從市場競爭力來看,據弗若斯特沙利文報告,按2022年收入計,聚合數據是中國最大的綜合性API數據流通服務商,市場份額爲6.1%。

儘管屬於行業龍頭,但天聚地合業績表現存在瑕疵:營收向上,利潤向下。2021年至2023年(以下簡稱:報告期內),公司的收入分別爲2.6億元(單位:人民幣,下同)、3.29億元、4.41億元,年複合增長率爲30.25%;淨利潤分別約爲0.46億元、0.41億元、0.35億元,年複合增長率爲-12.66%。就利潤率來看,報告期內,公司的毛利率分別約爲34.58%、32.70%、28.26%;淨利率分別約爲17.68%、12.55%、7.95%,均處於下滑趨勢。

對此,聚合數據解釋稱,主要是由於毛利率減少及開支增加,尤其是研發成本、行政及其他開支增加。

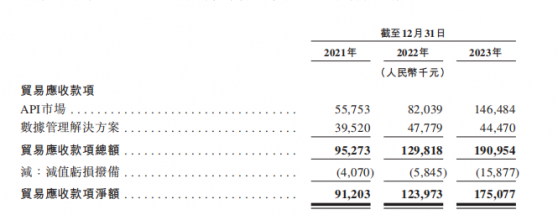

此外,智通財經APP發現,兲聚地合的財務狀況並不健康,主要表現在應收賬款高企,

經營現金流呈現過山車。報告期內,公司應收賬款分別爲9120.3萬元、1.24萬元及1.75萬元,持續提升。

加上存貨、應付賬款、預付賬款等共同影響下,報告期內,公司經營現金流呈現過山車狀態。2021年,聚合數據的經營活動現金流量淨額由前一年的1.31億元轉爲-3379.6萬元,2022年進一步擴大爲-3681.9萬元,2023年終於轉正爲4445萬元,但不及2020年水平。

客戶集中

難掩上下游“依賴症”

回顧天聚地合過往的發展歷程可以發現,公司難掩上下游“依賴症”。

截至目前,公司的客戶包括騰訊、阿里巴巴、中國移動、中國聯通、中國電信等知名企業及衆多其他互聯網公司、應用程序開發商以及個人用戶。報告期內,天聚地合API市場的關鍵客戶的留存率分別爲78.9%、85.7%及59.1%。於2021年、 2022年及2023年,來自公司的API市場關鍵客戶收入擴張率分別爲136.4%、139.1%及 217.3%。

值得注意的是,在客戶留存率增長的同時公司的大客戶集中風險也在加劇。報告期內,公司自五大客戶產生的收入分別爲1.07億元、1.44億元及2.75億元,分別約佔公司總收入的41.1%、43.7%及62.3%。而來自公司最大客戶的收入分別佔其總收入的11.7%、12.4%及20.1%。

通常,業務依賴少數客戶的公司,較易出現流動性風險。這一點也反映在應收款項方面。報告期內,公司應收賬款分別爲佔流動資產的比例一路攀升,分別爲21.74%、28.60%及36.38%。

對此公司坦言,週轉天數增加或將使其面臨更高的信貸風險。若客戶遇到資金週轉問題,公司的部分貿易應收款項可能無法按時收回,甚至可能成爲壞賬。這可能會影響公司資金週轉、流動資金及現金流量。

除了對下游大客戶的依賴,公司的上游供應商同樣有集中度較高的風險。

據悉,公司的採購包括購買數據服務、軟件、硬件及技術服務。報告期內,公司向五大供應商的採購額分別佔總銷售成本的56.2%、69.9%及83.2%,而向其最大供應商的採購額則佔總銷售成本的36.3%、42.5%及46.3%,相關比例逐年上升。

公司於風險因素中坦言,其十分依賴主要供應商的數據源。若未來公司與供應商的合作發生不利變化,都將對公司的業務、經營業績和財務狀況造成重大不利影響。

不僅如此,公司的客戶、供應商之間互相交叉。招股書顯示,有三位大客戶同時位居前五大供應商之列。具體而言,公司的三位客戶H、B、K同時是企業的供應商,分別對應供應商A、供應商F、供應商J,均爲中國的電信運營。

簡言之,公司成長嚴重受制於上下游,且上下游關係重疊嚴重。

綜上,受累於費用的高增及對上下游的高度依賴,天聚地合陷入了增收不增利的困境。且客戶和供應商的關係“剪不斷理還亂”,導致經營風險較爲突出。