2023年,瑞幸咖啡的門店規模和營業額再創新高,中國市場銷售總額達248.6億元,首次超過星巴克,成為中國市場最大的咖啡連鎖品牌。

從「星巴克入華」帶來現制咖啡的啓蒙,到如今以瑞幸為代表的國民咖啡品牌將咖啡真正帶入大眾平價年代,國產咖啡品牌將在未來佔據更大的話語權。

從門店數量來看,2023年,瑞幸咖啡正式邁入「萬店時代」,全年淨新開門店8,034家,截至2023年末,瑞幸咖啡國内門店數量達16,218家。

與此同時,競爭對手也在「飛速前進」,庫迪、星巴克,以及部分新茶飲旗下的咖啡品牌也都迎來新一輪加盟擴店潮。本月26日,2022年成立的庫迪咖啡宣佈門店數量已達7,000家,遍佈全國。

瑞幸咖啡CEO郭謹一在2月23日舉行的財報電話會上表示,中國咖啡行業競爭日益激烈,但發展格局遠未完全成型。「隨著更多品牌的湧入,中國咖啡市場競爭會更為激烈。」

01中國現制咖啡行業市場概況跟蹤

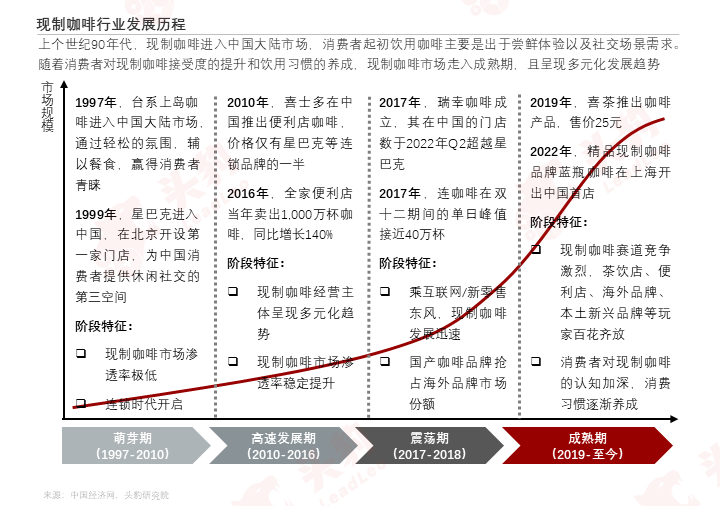

● 行業發展歷程

現制咖啡在口感、健康、豐富度和定制化等方面具備優勢,隨著消費者對咖啡品質要求和消費能力的提升,以及現制咖啡行業的渠道佈局趨向豐富多元,現制咖啡將成為咖啡消費的主流。

● 產品上新動態

各現制咖啡品牌通過採用新原料、新技術、新包裝、新配方等創新方法,結合清明、聖誕等時令營銷熱點和實時熱點事件,持續推出吸引消費者眼球的新產品。

由瑞幸首創的生椰拿鐵成為中國現制咖啡市場近兩年的爆款,但咖啡到店群體依舊偏愛經典咖啡系列。瑞幸咖啡通過推出接受度更高的飲料化咖啡產品以獲取更廣闊的消費群體。

● 門店新增動態

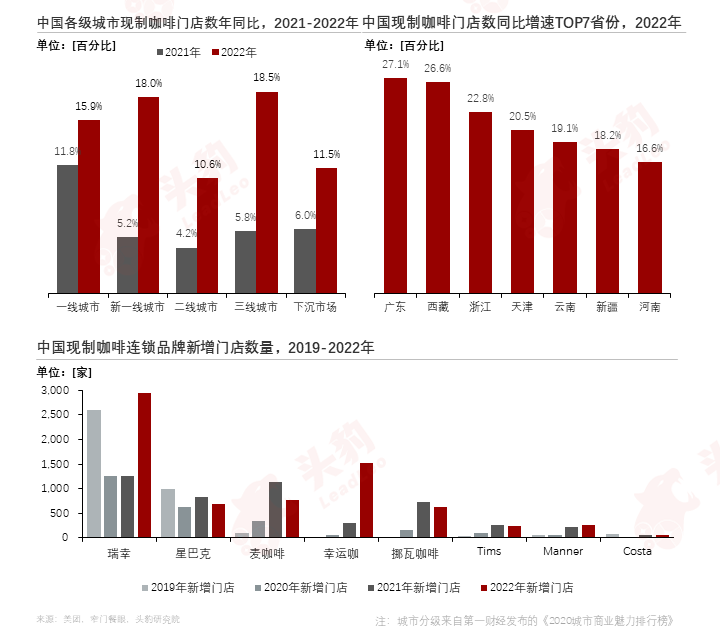

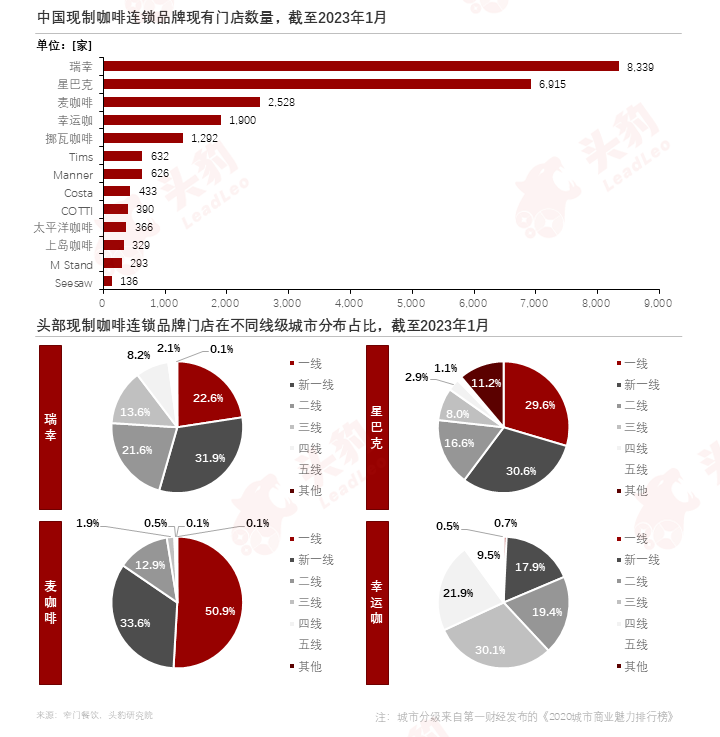

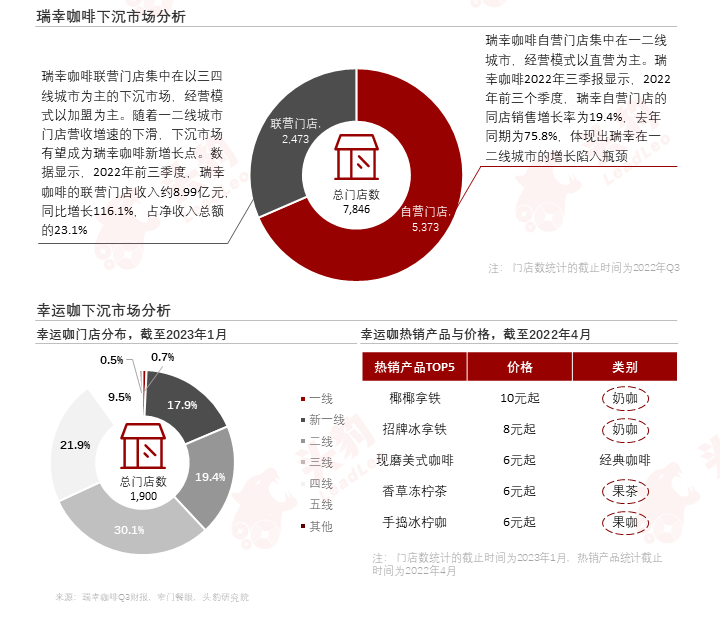

2022年,瑞幸咖啡的門店數持續保持高增長,超越星巴克成為中國門店數最多的現制咖啡連鎖品牌,星巴克和麥咖啡的新增門店數均放緩。主打下沉市場的幸運咖借助加盟模式,門店數激增。

2022年,中國現制咖啡頭部品牌穩定擴張,累計有五個品牌的中國門店數超過1,000家。星巴克搶先佈局下沉市場,其五線以下城市門店數佔比高達11.2%,遠超其他頭部品牌。

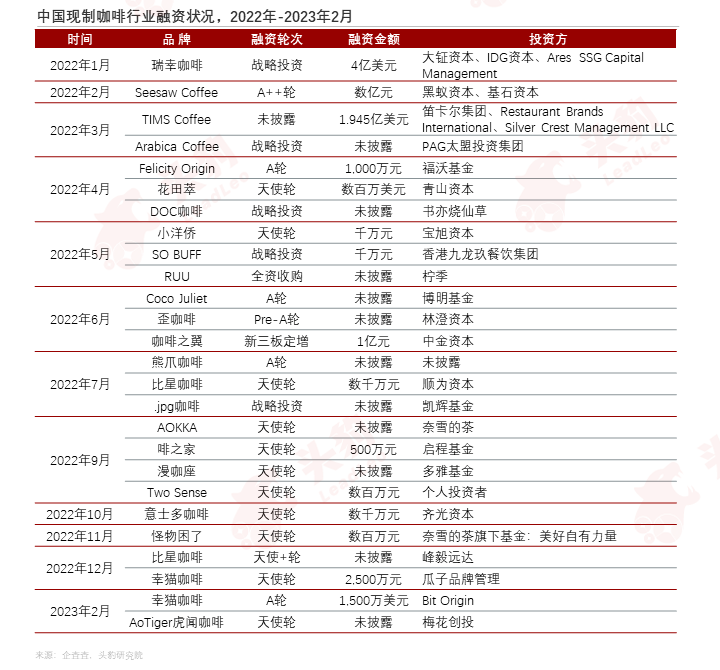

● 行業融資動態

受瑞幸咖啡、三頓半、M Stand和Manner Coffee等連鎖咖啡品牌的融資推動,中國咖啡行業融資金額在2021年達到頂峰。2022年,咖啡行業投資者變得更加理性,投資方向轉向咖啡供應鏈。

2022年,新消費品牌的投融資環境遇冷,在中國現制咖啡市場逐漸走向成熟的背景下,主打精品、茶咖融合等差異化路線的新興現制咖啡品牌更受資本青睐。

● 品牌營銷動態

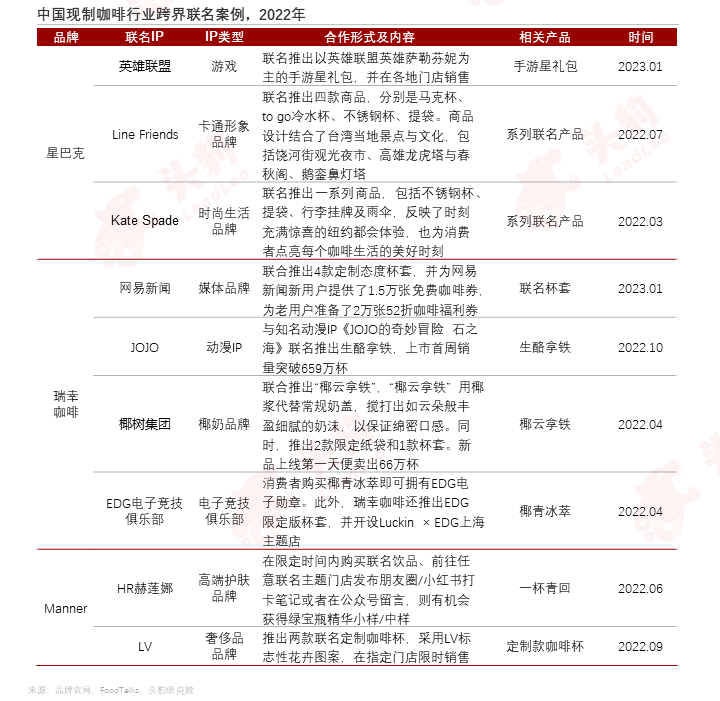

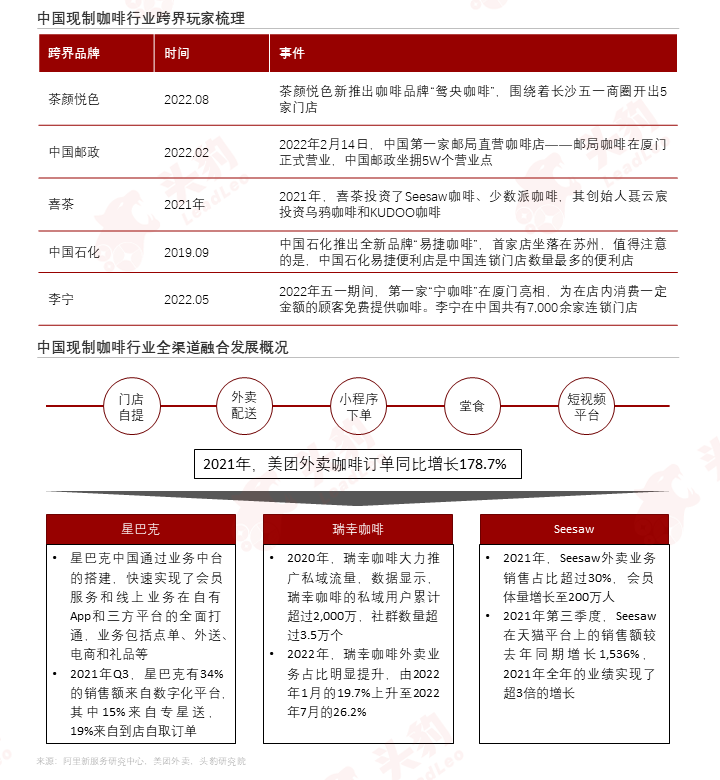

跨界聯名成為中國連鎖咖啡品牌進行市場營銷的常用手段,聯名品牌覆蓋面廣,包括遊戲、卡通形象、時尚生活、動漫、奢侈品等領域。咖啡品牌通過跨界聯名可以增加品牌曝光率與影響力。

抖音本地生活服務強勢崛起,抖音直播和團購成為現制咖啡品牌線上營銷新戰場。咖啡連鎖品牌通過短視頻、直播、優惠券等形式搶佔抖音咖啡板塊高地。

02中國現制咖啡行業消費者畫像

● 基礎畫像

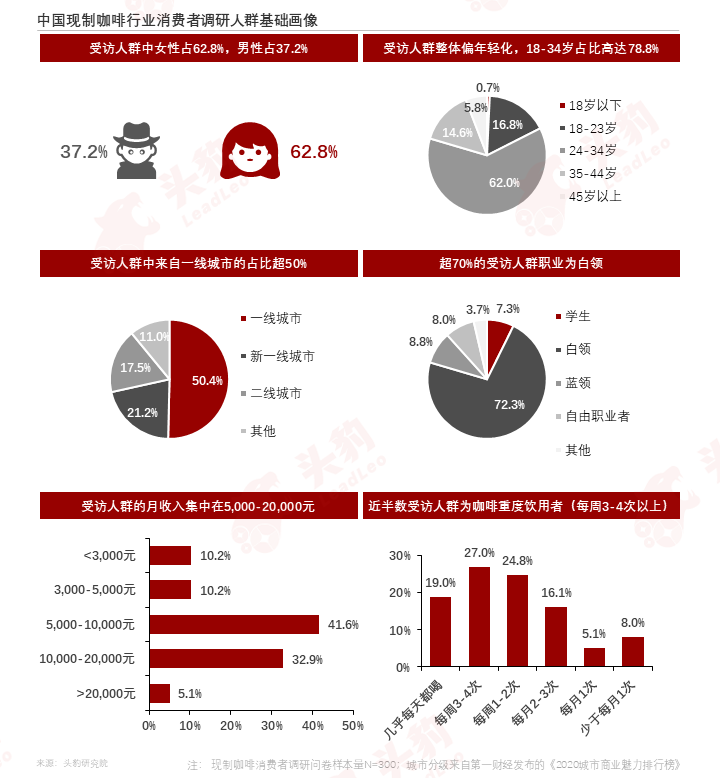

本次現制咖啡行業消費者調研中,女性受訪者佔比高達62.8%,且受訪者整體偏年輕化。來自一線城市的受訪者佔比超50%,超70%的受訪者職業為白領。近半數受訪者表示每周至少飲用咖啡3-4次。

● 行為分析

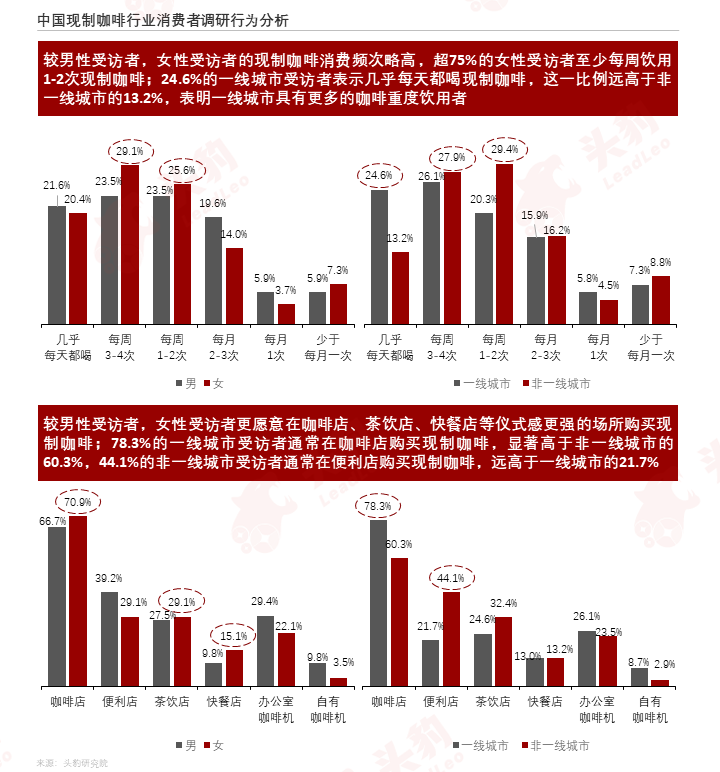

較男性受訪者,女性受訪者的現制咖啡消費頻次略高,且更願意在咖啡店、茶飲店、快餐店等儀式感更強的場所購買現制咖啡;較二線城市,一線城市的咖啡重度飲用者更多,且通常在咖啡店購買。

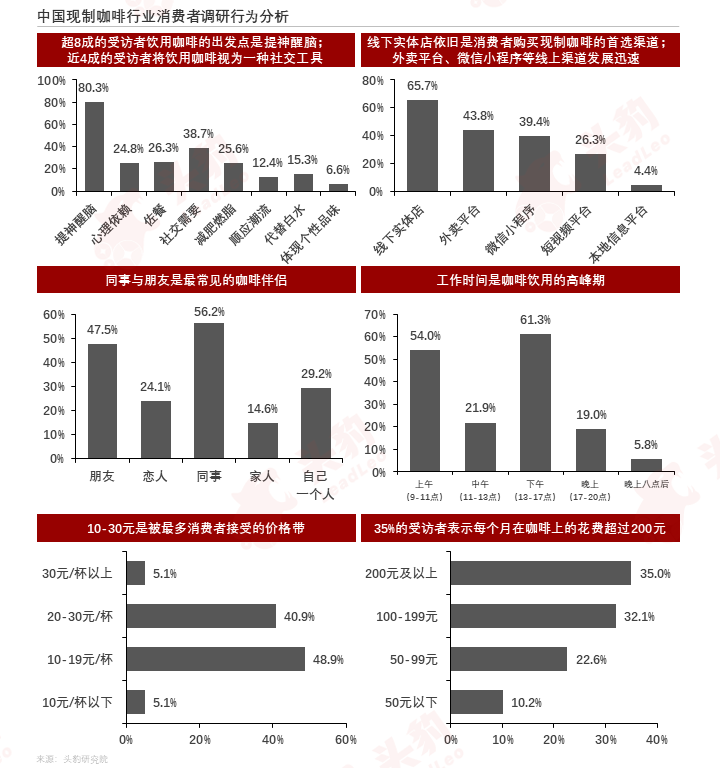

超8成的受訪者飲用咖啡的出發點是提神醒腦,近4成的受訪者將飲用咖啡視為一種社交工具;線上渠道成現制咖啡重要銷售渠道;同事與朋友是最常見的咖啡伴侶。

● 心理分析

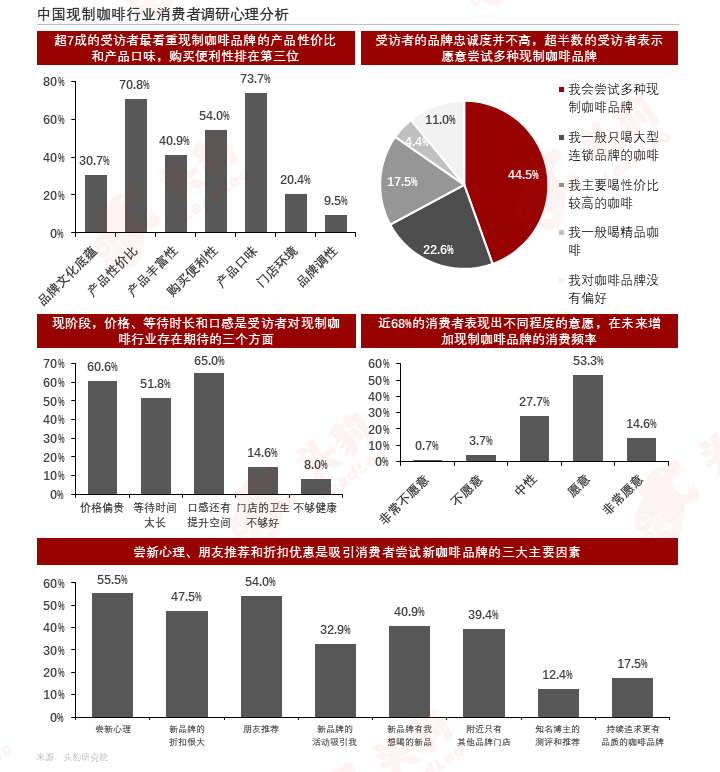

受訪者對現制咖啡品牌的忠誠度並不高,相較於品牌底蘊與品牌調性,受訪者更看重現制咖啡的產品性價比和產品口味,以及購買便利性;嘗新心理、朋友推薦和折扣優惠是消費者體驗新品牌的動力。

03中國現制咖啡行業發展趨勢

● 咖啡飲料化與平價化加速下沉

隨著中國現制咖啡頭部連鎖品牌在一二線城市的營收增速下滑,下沉市場將成為下一個主戰場,低廉的價格與調配後的普適化口感加速現制咖啡在下沉市場的滲透率。

● 咖啡精品化

高線城市消費者的現制咖啡飲用頻率更高,對黑咖啡或者精品咖啡的偏好度也更高。隨著中國消費者飲用咖啡習慣的愈加成熟,精品咖啡消費人群數量將持續提升。

● 銷售渠道多元化

中國現制咖啡行業競爭激烈,跨界玩家憑借網點優勢入局咖啡賽道。現制咖啡品牌積極打造全渠道銷售平台,整合包括門店自提、外賣配送、短視頻到店優惠券等多種消費模式,顯著提振銷售額。

文章來源:頭豹公眾號