「如果票房破30億,我就瘦成一道閃電。」

新片上映,瘦身100斤的賈玲也終於與大家見面,從「大碼女孩」變身「拳擊手」,「熱辣滾燙」也成為減肥的關鍵詞,不少觀影者走出電影院就衝進了健身房。

遊泳健身普拉提,動感單車隨便騎!減肥藥概念熱度不下,吸脂也迅速升溫。

實際上,隨著社會對美的追求和關注度不斷提高,吸脂醫美早就作為一種「軟需求」在快速增長中,消費者對醫學吸脂術的需求也越來越多樣化。

中國吸脂行業驅動因素有哪些?市場規模到底有多大?發展趨勢是怎樣的?

01中國吸脂行業綜述

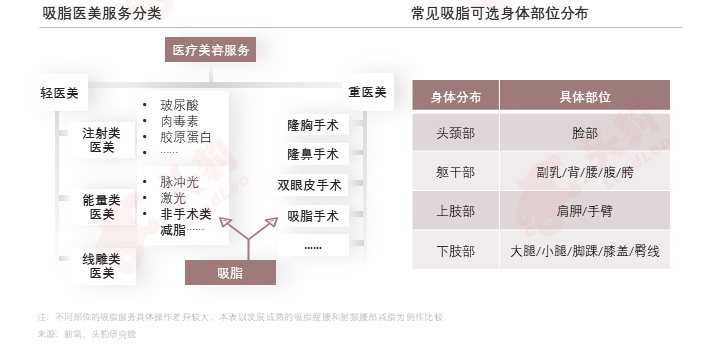

● 吸脂定義及分類

吸脂全稱脂肪抽吸,屬於醫療美容服務,主要功效是減少局部脂肪堆積。

吸脂應用的身體部位廣泛,行業包括吸脂術與非手術類減脂兩類,細分服務各具特徵,前者對主刀醫生的資質要求相對高,效果更顯著但創傷大,恢復周期長。

● 吸脂技術介紹

根據脂肪分離原理,吸脂術可分為物理切割法與能量破壞法。

物理切割脂肪又可再分為純負壓輔助與引入能量動力輔助。

負壓輔助吸脂技術是吸脂的傳統術式,發展時間最長。該方法主要依賴醫生手臂活塞式的運動,操作技術簡單,但施術者的勞動強度較大,並且在大量吸脂的情況下更為顯著。

水動力輔助吸脂效果強於動力輔助,但性價比低。運用水流能夠避免傳統的負壓吸脂銳性切割組織作用,將對組織損傷降到最低。

能量破壞吸脂技術主要使用超聲、激光與射頻三類光電器械。

超聲吸脂儀的工作原理是選擇性「超聲空化」效應。理論來看超聲減脂具有特殊的選擇性脂肪破壞功能,不損傷血管和神經,並且相較於傳統吸脂術的疼痛程度更輕、出血量更少。

激光輔助與射頻輔助都常見於面頸部的吸脂塑形,但後者會產生可控的熱損傷。相比激光輔助不可控的熱損傷,射頻輔助能在皮下脂肪層產生可控的熱損傷,使皮膚在愈合過程中發生回縮。

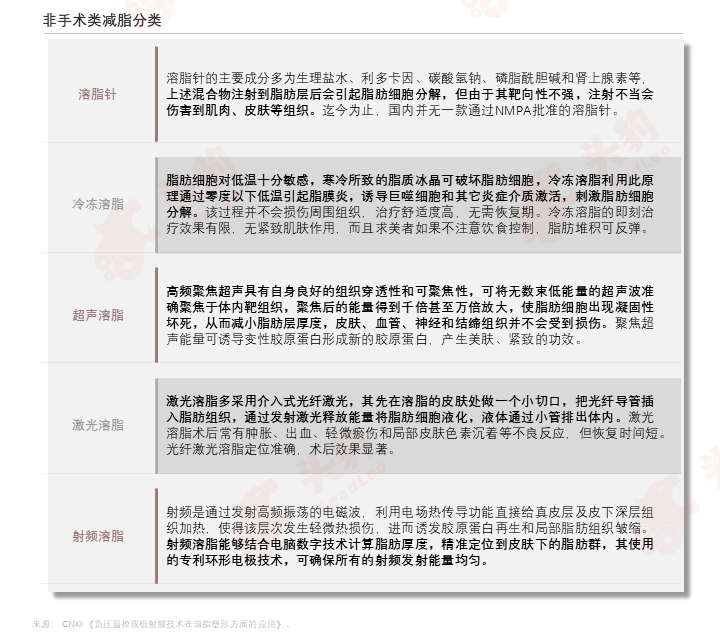

現階段,非手術減脂在臨床方面以冷凍、激光、射頻和高強度聚焦超聲等技術應用為主。

冷凍溶脂是非手術減脂最重要的細分技術;光纖激光溶脂可用於腰腹部、大腿、面部和下巴脂肪過多等情況;射頻溶脂用於手臂、腹部、大腿等部位溶脂;改善臀部、大腿部橘皮樣皮膚;面頸部、上臂等小面積的治療部位的溶脂與收緊輪廓曲線。

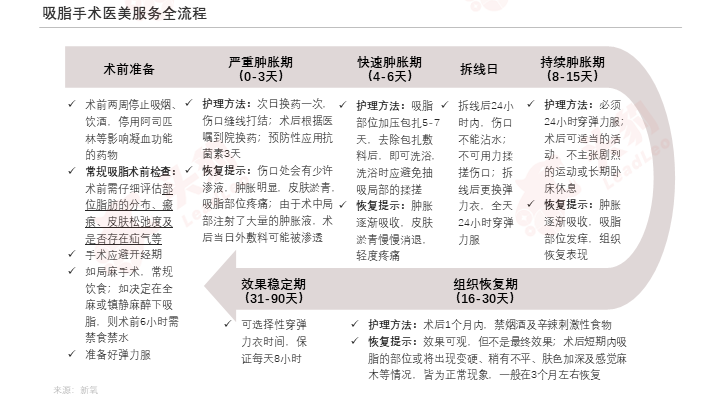

從術前準備與術後恢復看,吸脂術與非手術類減脂的操作復雜度與潛在風險性存在較大的差異。在術後恢復階段,由於開刀涉及的傷口大,吸脂術會經歷嚴重腫脹期。這一階段身體出現的異常現象需重點關注,對比非手術類項目,由於創傷小,術後紅腫周期相對短,恢復快。

● 吸脂行業發展歷程及現狀

行業經歷萌芽期、起步期與快速發展期三階段,國内起步晚但飛快發展,目前已實現與海外同頻進步。

在吸脂服務普及度提升的背景下,相關醫療事故輿情的政策關注度有所提升,行業的醫療屬性已被明確界定。

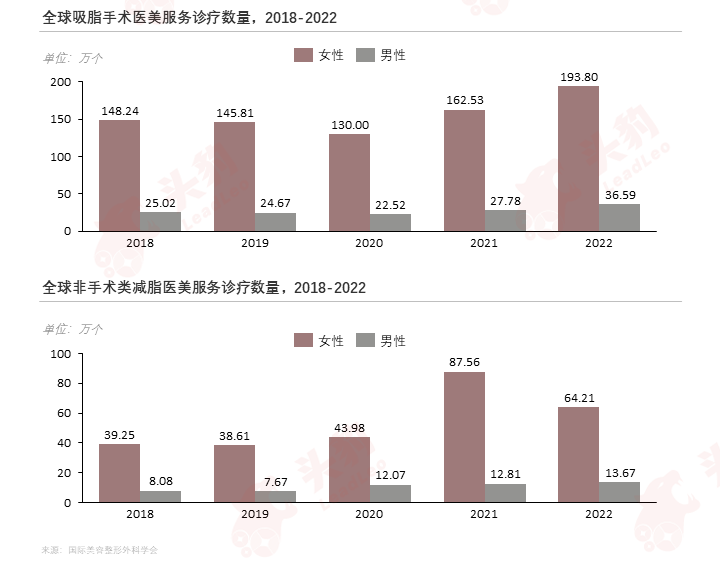

女性用戶是吸脂服務的主要消費群體,男性用戶在診療量的貢獻度持續提升。儘管男性吸脂診療量規模遠低於女性,但隨著社會觀念的轉變和大眾對醫美的認知提升,男性群體吸脂量快速攀升。

從細分來看,根據國際美容整形外科學會,2022年全球女性吸脂術診療量高達193.8萬個,非手術類減脂達64.2萬個。吸脂手術發展時間長,技術基礎紮實,服務管理成熟,消費者信任度更高,並且從整形外科端統計非手術類減脂的診療量相對有限,因此吸脂術診療量遠超過非手術類減脂。

近年來國内政策對醫美的關注度日趨提升,從醫美機構營銷合規到醫美服務屬於醫療行為,吸脂將面臨更加嚴格的監管。

● 吸脂行業市場規模

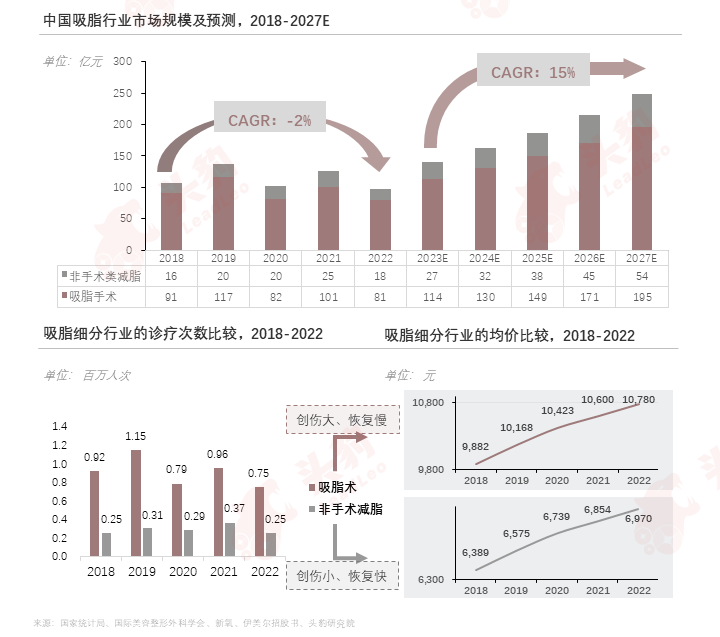

經測算,2022年中國吸脂行業規模為98.12億元,其中吸脂手術佔82%,非手術類減脂佔18%。預計2023-2027年中國吸脂行業將實現從140.45億元至249.09億元的增長,年復合增長率為15.40%。

對比細分市場的診療次數與均價,消費者對傳統吸脂術的接受度與信任度更高,診療次數顯著高於非手術類,但由於吸脂術對身體的創傷較大,潛在風險與操作難度導致其平均價格維持高位。

02中國吸脂行業產業鏈

中國吸脂產業鏈較為完整,上遊吸脂設備供應商主要提供吸脂器械和溶脂瘦身儀器,中遊醫美機構分為私立與公立兩類,下遊主要為醫美獲客平台和終端消費者。

● 吸脂行業上遊—相關器械分析

從設備技術來看,高精度吸脂系統主要由海外品牌與少數國内優秀品牌供應,國產品牌主要供應低精度設備,國產品牌在吸脂設備領域的技術競爭力仍需提升。

● 吸脂行業中遊

1、醫美服務分析

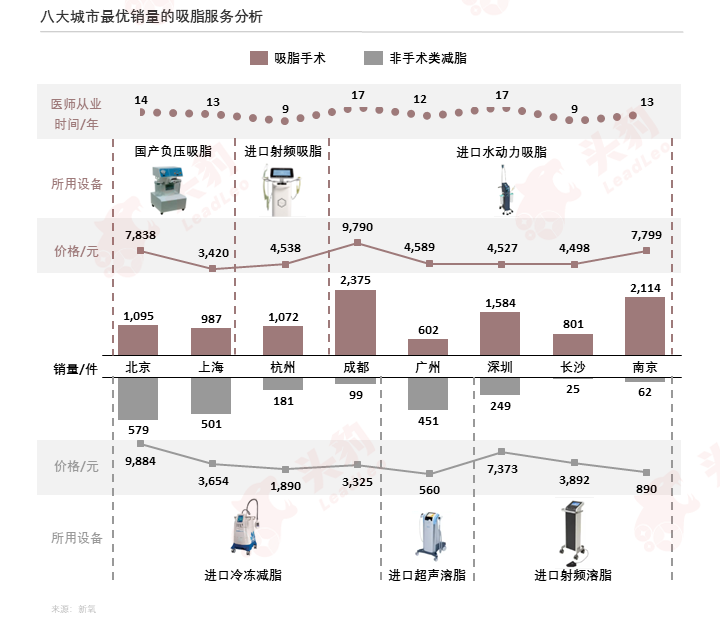

上遊設備的品牌影響力會傳導至中遊醫美服務,使用海外品牌器械的吸脂服務佔據市場的主流。高線城市的吸脂服務發展成熟,線上交易訂單數據較可靠。根據新氧平台,參考一線城市與4座醫美發達的新一線城市數據,對比吸脂術與非手術減脂銷量最高的服務項目,能夠發現:

(1)在非手術類減脂領域,八大城市的領先項目均使用海外光電器械,歸屬公司均為技術護城河深厚的國際知名器械供應商;

(2)在吸脂手術領域,八大城市領先項目里使用國產品牌的佔4成,但吸脂技術含金量不及海外品牌。綜上所述,國產品牌設備需持續推進創新升級,不斷提升技術競爭力,才能帶動中遊醫美服務的增長。

2、醫美機構分析

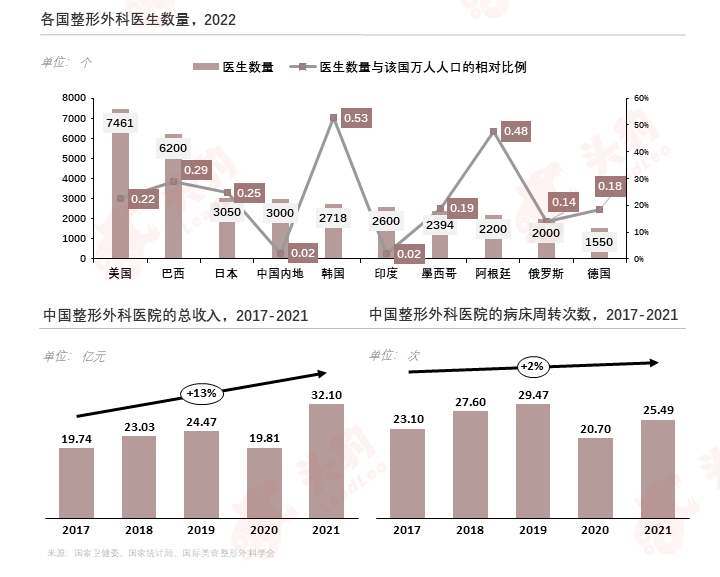

國内整形醫師的數量位居世界前列,但與醫美市場成熟國家美國相比仍存在一定的差距,並且從人口規模的相對比例看,中國整形醫生的供給處於世界低位。

受經濟環境影響,病床周轉次數低反映用戶的整形美容手術需求疲軟,但受成本疊加和政策扶持的影響,整形外科醫院的收入恢復較快。

● 吸脂行業下遊—消費者畫像分析

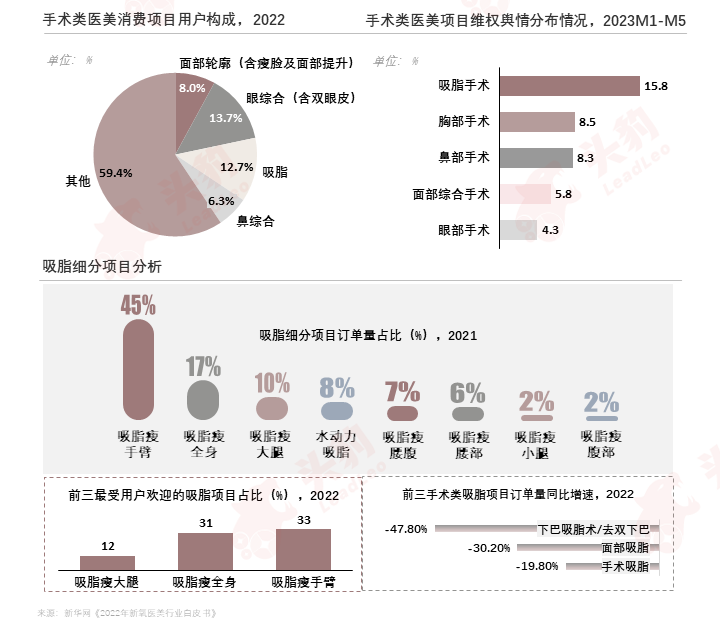

在接受整形手術的消費客群里,吸脂術的受歡迎程度較高。並且,吸脂服務里醫生與用戶的有效溝通需增強,吸脂術的關注度也較高。

在2021-2022年吸脂細分項目的訂單結構中,吸脂瘦手臂所佔比重分别為45%、33%,吸脂瘦全身分别為17%、33%,吸脂瘦大腿分别為10%、12%;在2022年吸脂術項目訂單量的增速統計中,面部吸脂的遞減幅度最大。考慮手術風險,消費者更偏好於局部吸脂項目,並且集中在身體而非面部。

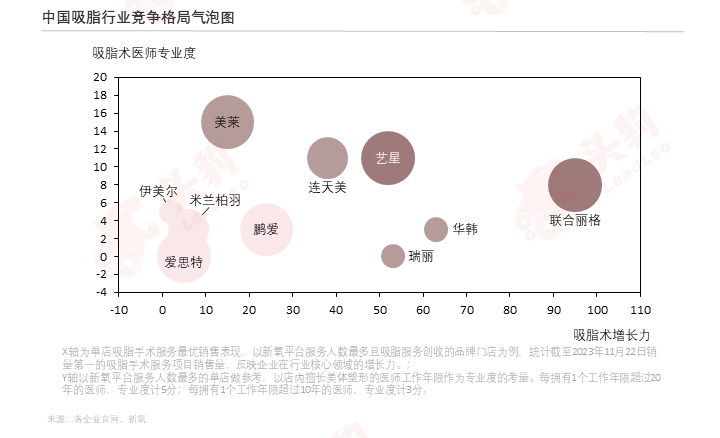

03中國吸脂行業競爭格局

中國吸脂行業的主要參與者為私立醫美機構,競爭格局如下所示:

(1)第一梯隊:藝星、聯合麗格等企業;

(2)第二梯隊:美萊、華韓、連天美等企業;

(3)第三梯隊:鵬愛、米蘭柏羽等企業。

形成梯隊的原因主要有:

1、吸脂作為醫美行業的細分領域,同樣具有單次消費價格高、復購率高的特徵。求美者在選擇吸脂醫美服務時,會將醫美機構的品牌力、門店接待的顧客數與單一服務的銷售量作為考慮因素,以確保自身的安全性。因此,品牌知名度高、單店服務人數多且銷量高的服務更能吸引消費者,在吸脂行業的核心增長力更高。

2、醫生從業年限是其專業資質的重要體現,吸脂術主刀醫生的從業時間越長,該項服務越能得到消費者的信任,從而驅動企業在行業的進一步增長。

3、非手術類減脂的效果弱於吸脂術,但由於其屬於非侵入式的光電類醫美,企業在此領域的佈局越多,代表在業内的潛在增長力越高。

未來行業將形成以下趨勢:

(1)吸脂術仍然是多數追求美體塑形的消費者首選,在醫美消費穩步恢復的背景下,行業需求有望持續增加。受限於專業的整形醫生供給不足,提供醫美服務的機構參與者數量或將增長緩慢。

(2)憑借風險低、價格低的特點,非手術類減脂的需求有望出現大幅提升,參與者有望借力以提升在業内的市場份額,市場格局將出現變化。

04中國吸脂行業發展趨勢

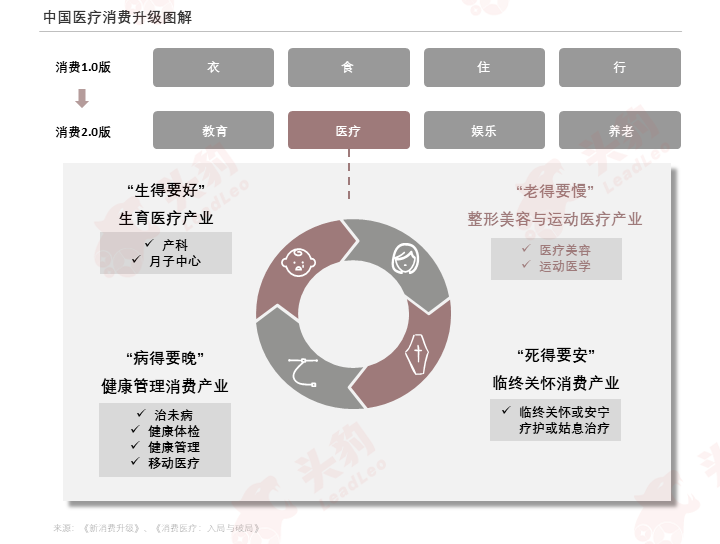

整形美容產業是醫療消費升級的主要驅動力之一。在整形美容與運動醫療產業,醫療美容行業是主體,吸脂是醫美的重要細分領域。

國民醫療「軟需求」的發展助力消費持續升級。醫療消費的需求具有分層次、個性化和多樣化的特點。在經濟社會發展和居民生活水平提高的背景下,國民的醫療健康需求實現從「硬需求」到「軟需求」的延伸。

吸脂服務主要滿足消費者對美體塑形的醫療需求,行業有望從醫療消費升級的趨勢中受益,實現增長。

文章來源:頭豹公眾號