智通財經APP獲悉,英國央行可能會出售其在量化寬鬆政策下購買的所有英國政府債券,以更好地爲未來的危機做準備。英國央行負責金融市場的副行長Dave Ramsden表示,即使在觸及“首選的最低準備金區間”之後,官員們可能會繼續縮減量化寬鬆投資組合。該量化寬鬆投資組合的規模一度達到8950億英鎊的峯值。

Dave Ramsden的表態進一步揭示了英國央行將如何退出實施了10多年的刺激計劃。這對英國的公共財政很重要,因爲財政部承擔了這些資產出售所造成的損失。

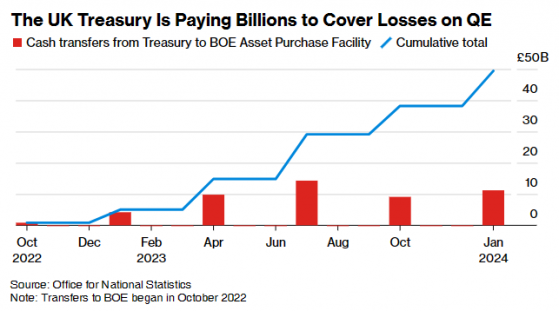

英國財政部正支付數十億英鎊來彌補量化寬鬆帶來的損失

英國央行估計,首選的最低準備金區間在3350億至4950億英鎊之間。不過,Dave Ramsden堅稱,英國央行可以選擇將量化寬鬆(即資產購買工具)一直降至零,並使用不同的流動性工具來滿足商業銀行對準備金的金融穩定需求。

Dave Ramsden表示:“如果貨幣政策委員會認爲有政策上的必要,它可能完全撤銷資產購買工具,而首選最低準備金區間的水平不會影響這一判斷。”“我們的做法不同於其他央行,尤其是美聯儲,後者的目標是將量化寬鬆投資組合維持在一個能夠支撐‘充足’準備金的水平。”

Dave Ramsden的這番言論是基於去年12月英國央行行長貝利對國會議員發表的類似言論,突顯出英國央行縮減債券持有量的意願。量化寬鬆已成爲英國央行的一種政治風險,因爲根據2009年啓動量化寬鬆計劃時達成的一項賠償協議,投資組合的損失將由納稅人承擔。

儘管量化寬鬆投資組合在最初產生了1240億英鎊的收益(所有這些都被英國政府花掉了),但自2022年10月以來,該投資組合已造成494億英鎊的損失。英國央行警告稱,在量化寬鬆的整個週期內,淨損失可能接近1000億英鎊。

英國央行加快了縮表步伐

Dave Ramsden表示,在所謂的量化緊縮下,投資組合規模縮水至7350億英鎊,政府債券的份額從35%下降至31%。除了美聯儲之外,英國央行完全減少債券持有量的做法也將與歐洲央行的做法相左,後者認爲結構性債券投資組合將提供部分必要資金。

Dave Ramsden還表示,他仍對通脹感到擔憂,目前還沒有理由調整自己在利率方面的立場。他表示:“儘管近幾個月來服務業通脹和工資增長的降幅比我們去年秋季的預期有所加大,但通脹持續的關鍵指標仍處於高位。”“我正在尋找更多的證據,證明這種通脹持續有多根深蒂固,從而證明目前的利率水平需要維持多久。”不過,Dave Ramsden補充稱,英國1月整體通脹率從一年前的10.1%大幅降至4%,“這無疑是令人鼓舞的”。

英國央行拋售政府債券的速度快於其他央行

英國央行在2009年金融危機期間推出了量化寬鬆政策,以避免經濟蕭條和通貨緊縮。當時,利率已降至被認爲是儘可能低的0.5%。通過購買英國政府債券,英國央行降低了長期借貸成本,進一步刺激了經濟。

與此同時,英國央行的資產負債表急速膨脹,包括疫情期間爲商業銀行提供的資金支持計劃在內,英國央行的準備金規模達到了1萬億英鎊。英國央行創建準備金的目的是購買資產(主要是英國政府債券),並向銀行提供廉價融資。

Dave Ramsden表示:“重要的是在可能的時候使我們的資產負債表正常化,以確保我們有足夠的空間來應對未來的衝擊。”他表示,準備金的準確水平將取決於商業銀行的需求。他表示:“我們不確切知道新的正常準備金水平將在哪裏,也不知道支持這些儲備的資產構成是什麼。”“如果量化寬鬆投資組合即將耗盡,英國央行可以用其他流動性工具來取代它,以滿足首選的準備金水平。”

Dave Ramsden稱:“我們預計,隨着金融體系中準備金水平的下降,我們全套流動性工具的使用率將上升。”“英國央行致力於提供足夠的準備金,以實現其貨幣政策和金融穩定目標,並希望現有的和當時情況所要求的工具能夠大規模使用,以滿足對準備金的要求。”Dave Ramsden強調,英國央行在量化緊縮下出售英國政府債券並未擾亂金融市場。