2024年以來,石墨電極制造商——升能集團(02459.HK)股價持續下探。2月6日,該股再跌14.97%,收報3.35港元,總市值為33.84 億港元。

值得一提的是,升能集團曾是2023年最牛的次新股之一,全年股價最高漲幅超5.4倍,賺足了市場眼球。然而,自去年12月28日股價觸及10.2港元高點後,便開始轉頭向下,迄今已回撤超6成。

01「雙碳」打開需求空間,前景可期

資料顯示,升能集團為超高功率石墨電極的全球制造商,客戶基礎遍佈全球超過25個國家。

根據升能集團規劃,公司計劃將大部分IPO募集的資金用於擴充產能。根據公司規劃,預計到2024財年公司產能將達到6.8萬噸。

升能集團(02459.HK)上市後受到投資者的追捧,很大程度上也是得益於石墨電極市場景氣度的提升。

據悉,石墨電極是一種耐高溫的石墨導電材料。石墨電極可傳導電流及發電,從而熔化高爐中的廢鐵或其他原材料以生產鋼鐵及其他金屬產品,主要用於制造鋼鐵。此外,石墨電極還是唯一一種電阻率低並耐受電弧爐内熱梯度的材料。

按照制成品的不同原材料及理化指標,石墨電極可分為三類,即普通功率石墨電極、高功率石墨電極和超高功率石墨電極。

相較於普通功率,及高功率石墨電極,超高功率石墨電極的規格性能更佳,具有整體密度較高、有效電阻較低、撓曲強度較高、孔隙總數較少、灰分較低的特點。

從需求端看,石墨電極下遊有鋼鐵,金屬矽,黃磷,電石等領域,其中鋼鐵行業佔比達50%,是石墨電極最大的消費領域。

鋼鐵行業一直是我國實現「碳中和」目標的重要領域之一。隨著雙碳目標的推進,鋼鐵制造從高爐煉鋼轉向電弧爐煉鋼是大勢所趨。據悉,相較於傳統爐型,電弧爐具有高效、環保、節能等多種優點。

2020年12月31日,工信部就《關於推動鋼鐵工業高質量發展的指導意見(徵求意見稿)》提出,力爭到2025年電爐鋼產量佔粗鋼總產量比例提升至15%以上,力爭達到20%。

近年來,隨著鋼鐵在汽車、建築、包裝、鐵路等行業的廣泛應用,全球鋼鐵消耗量呈現穩定增長態勢。同時,隨著鋼鐵產品質量提高,及環保要求不斷提高,市場對電弧爐必須的石墨電極的質量也提出更高要求。

從目前看,高爐煉鋼仍主導鋼鐵制造,在全世界佔70%,在中國佔比高達90%。這意味著,電弧爐仍存在著巨大的市場需求和增長潛力。

未來,隨著電弧爐煉鋼比例逐步提高,石墨電極市場需求有望大幅增加,這也為身為超高功率石墨電極全球制造商的升能集團,增添了更多的成長確定性。

然而,回歸到升能集團的基本面,其並未將我國環保大勢轉化為盈利能力提升的驅動力。過去幾年,該公司經營業績不怎麽好看。

02業績欠佳

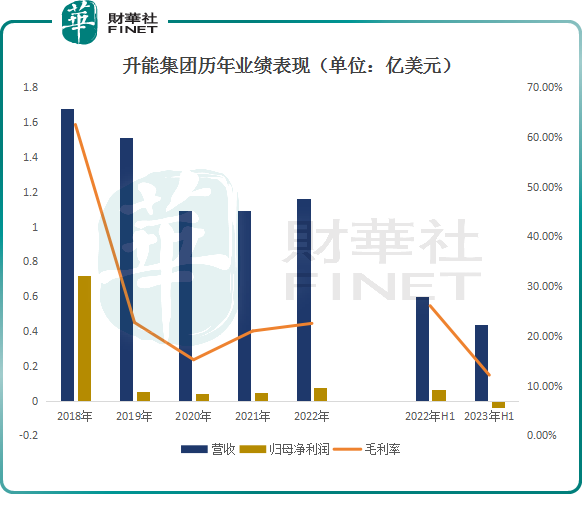

業績層面,受石墨電極價格起伏的影響,升能集團過往業績也出現較大的波動,沒能為投資者提供長期持股的信心。

財報顯示,從2018年至2022年,升能集團收入顯著滑坡,收入分别為1.68億美元、1.51億美元、1.09億美元、1.09億美元、1.16億美元。

期間,歸母淨利潤亦大幅下行,分别為7201.6萬美元、516.3萬美元、418.6萬美元、438.8萬美元、749.6萬美元。

毛利率更是呈現斷崖式下跌。2018年升能集團公司整體毛利率為62.51%,到2022年這一指標已降至22.53%。這主要是由於公司產品平均售價下降所致,這也導致其毛利大幅減少,進而影響盈利能力。

到了2023年,升能集團仍面臨業績增長難的困境。上半年,公司實現營收0.44億美元,同比下滑26.83%;歸母淨利潤錄得虧損422.4萬美元,同比由盈轉虧。

從收入結構看,升能集團的收入較為單一,幾乎全部都來自於銷售石墨電極。隨著電弧爐煉鋼比例逐步提升,對石墨電極需求將進一步提高,但升能集團業績受產品價格波動較大,後續公司業績能否恢復增長尚還是未知數。

另值得留意的是,升能集團股權較為集中,也進一步增加了市場的不穩定性。據悉,目前其控股股東、公司執行董事侯皓泷持有公司高達72.28%股權。