2024年以來,在港上市的生物醫藥股普遍表現疲軟,來凱醫藥-B(02105.HK)、君實生物(01877.HK)、榮昌生物(09995.HK)等個股都跌了不少。

不過,新股藥明合聯(02268.HK)此前表現不錯,走勢相對獨立,很頑強。然而,在板塊下跌及「藥明系」承壓的影響下,藥明合聯終究是沒能躲過空頭的「鐵拳」,在1月26日至31日期間急跌了36.83%。

2月1日,藥明合聯終於出現了一絲止跌迹象,上漲了7.29%,而這背後其實有著消息面的刺激。

2023年業績預期延續高增

上市於2023年11月的藥明合聯為專注於全球ADC(抗體偶聯藥物)及更廣泛生物偶聯藥物市場的領先CRDMO。公司可提供全面一體化的一站式CRDMO服務,包括生物偶聯藥物、單克隆抗體中間體及生物偶聯藥物相關連接子及有效載荷的發現、工藝開發及GMP生產。

背靠「藥明系」兩家巨頭,藥明合聯在小分子、大分子及偶聯技術等方面建立了世界級的能力,服務範圍涵蓋生物偶聯藥物開發及生產的每個關鍵步驟。而在另一邊,近年來全球範圍内ADC創新藥研發熱情高漲,市場正迎來高速發展。

作為ADC領域的「賣水人」,藥明合聯也迎來了「水漲船高」的契機。

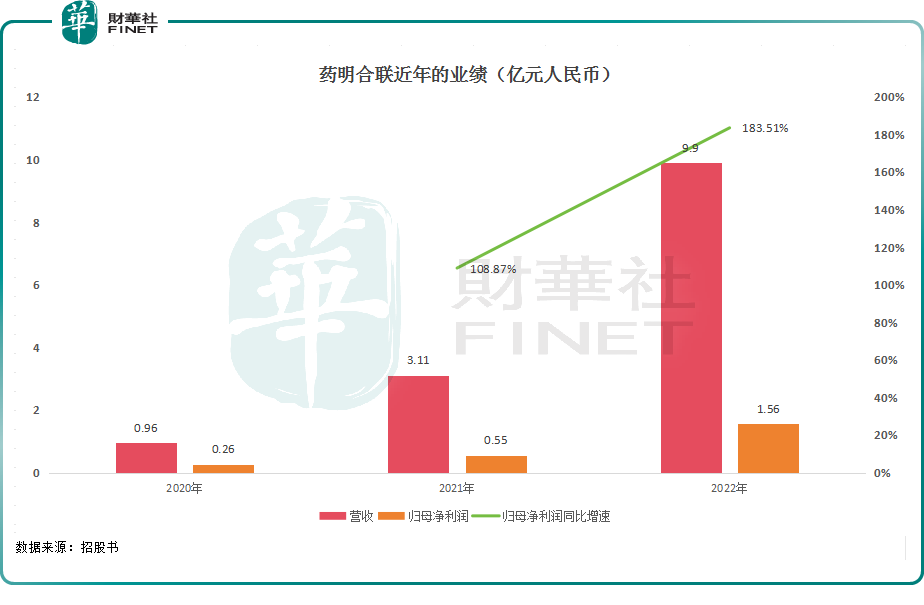

數據顯示,2020年至2022年,藥明合聯的營收分别為0.96億元(人民幣,下同)、3.11億元和9.90億元;同期的淨利潤分别為0.26億元、0.55億元、1.56億元;經調整淨利潤(非國際財務報告準則下)分别為0.33億元、0.77億元和1.94億元。

可見,藥明合聯近年的業績表現很出色,雖然規模還不大,但增速很亮眼。

而且根據弗若斯特沙利文的資料,按2022年的收入計,藥明合聯在ADC等生物偶聯藥物CRDMO中排名全球第二及中國第一;而按截至2022年年底的項目總數計,其是全球最大的生物偶聯藥物CRDMO。

2月1日,藥明合聯發佈了2023年業績預告。公告顯示,藥明合聯預期2023年銷售收入同比增長超過100%;淨利潤同比增長超過80%;經調整淨利潤同比增長亦超過100%。

對比來看,雖然此次預告的2023年業績增速較此前幾年有所下滑,但仍處於高速增長狀態。

藥明合聯在公告中表示,有關預期增長主要得益於抗體藥物偶聯物(ADC)行業的持續活躍發展以及公司在赢得項目方面的獨特競爭優勢。

據悉,藥明合聯自2023年11月上市後,獲得多個PPQ項目(生產工藝驗證項目,通常在商業生產規模下進行交付執行),並與多家專注於ADC開發的創新生物科技公司簽署技術合作項目。

而這些新增項目也為後續業績增長打下了基礎,後續業績比較有保障。

生物偶聯藥物「賣水人」更具前景?

眾所周知,康龍化成(03759.HK)、泰格醫藥(03347.HK)等CXO企業都有醫藥「賣水人」之稱,這個行業也有「黃金賽道」之稱。

藥明合聯亦被成為「賣水人」,不過藥明合聯還要更加特殊一點,公司只聚焦於生物偶聯藥物市場的CRDMO服務,因此其未來業績在很大程度上取決於生物偶聯藥物市場的發展。

據了解,ADC等生物偶聯藥物是區别於小分子藥或生物藥的一個獨特藥物模式。以ADC為例,通過一個化學連接子將具有細胞毒性的小分子藥物(即有效載荷)共價連接(亦稱為偶聯)至生物成份(即抗體)上。

因此,ADC被設計為兼具抗體的特異性靶向作用和高效細胞毒性小分子藥物的細胞殺傷力。這種組合設計可能會降低傳統化療的脫靶毒性,同時提高藥效,從而改善安全性和療效。

隨著偶聯技術的不斷進步和不斷擴大的生物偶聯藥物組件庫,目前正在開發的生物偶聯藥物除用於治療腫瘤外,還不斷擴展治療領域至自身免疫性疾病、傳染病、代謝紊亂疾病等。

根據弗若斯特沙利文的資料,全球ADC藥物市場規模預計將從2022年的79億美元增至2030年的647億美元,復合年增長率為30%。

需要指出的是,全球ADC藥物市場的預期增長遠高於全球生物藥物市場(不包括生物偶聯藥物)的增長,後者預計同期按9.2%的復合年增長率增長。

根據弗若斯特沙利文的資料,截至2023年3月31日,全球有222款ADC候選藥物已進入臨床階段,分别有130款、75款及17款處於I、II及III期臨床試驗,全球於2022年有57款ADC候選藥物進入臨床階段。

另外,ADC等生物偶聯藥物的開發需要擁有在生物藥和小分子藥物方面的一系列跨學科能力,而大多數生物制藥公司不具備相關能力。因此,生物偶聯藥物開發的外包率達到約70%,遠高於其他生物制劑34%的外包率。

數據顯示,全球ADC外包服務市場於2022年達到15億美元,2018年至2022年的復合年增長率為34.5%,預計到2030年將大幅增長至110億美元,2022年至2030年的復合年增長率為28.4%。

以上多項數據均表明藥明合聯所在的生物偶聯藥物市場是「黃金賽道」中發展得更快的細分領域,這一點也在業績上有所體現。

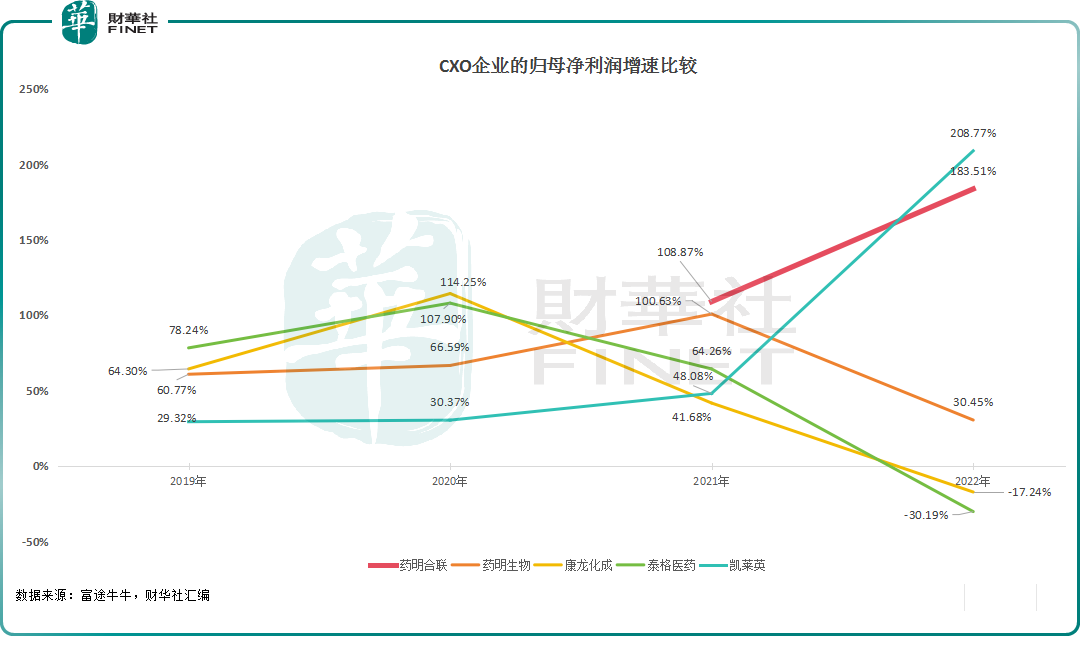

數據顯示,藥明合聯2021年、2022年的歸母淨利潤增速表現明顯好於藥明生物、康龍化成、泰格醫藥這樣的CXO龍頭企業。

尤其是2022年、2023年,受限於一、二級市場融資不暢,生物醫藥行業有所萎縮,再加上新冠疫情的擾動,醫藥外包龍頭的業績也大受影響,康龍化成、泰格醫藥2022年的歸母淨利潤同比出現了下降,藥明生物的同比增速也大不如從前。

從全球ADC外包服務市場内部的競爭格局來看,根據弗若斯特沙利文的資料,全球ADC外包服務市場相對集中,按2022年收入計算,五大參與者合共佔50.0%的市場份額。

藥明合聯按收入計算的全球市場份額由2020年的1.8%上升至2022年的9.8%,2022年在全球ADC外包服務市場排名第二。而且按2022年的收入計算,藥明合聯是前五大參與者中唯一一家中國公司。

另外,近些年來,中國ADC領域迎來大爆發,是「借船出海」的種子選手。按2022年的收入計算,藥明合聯在中國(全球最活躍的ADC對外授權市場)排名第一,市場份額為69.5%。

結語

總的來看,藥明合聯當下的業績表現是非常不錯的,未來的發展前景也值得期待。

不過,藥明合聯上市時備受矚目,其估值比較高,目前其動態市盈率依然要遠高於康龍化成、泰格醫藥等業務比較相似的CXO龍頭。

在當下市場流動性偏緊的狀態下,藥明合聯的股價是否能借助業績利好實現止跌回升仍需觀察。