同城貨運第一股——快狗打車(02246)正經歷“多事之秋”。

2023年12月,快狗打車公佈管理層人事調整,陳曉華辭任董事長兼執行董事、餘詠詩辭任公司祕書、倪正東辭任獨立非執行董事。隨後,公司委任聯席行政總裁林凱源爲董事長;何詠雅獲委任爲公司祕書兼法律程序代理人。

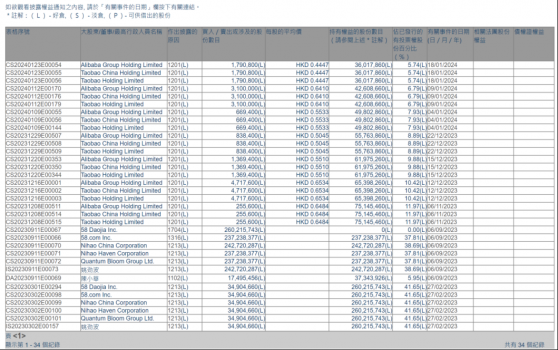

值得注意的是,在人事震動的時間當口,快狗打車股東阿里巴巴接連出售公司股份。港交所數據顯示,2024年1月18日,阿里巴巴完成最新一輪的減持之後,對快狗打車的持股比例下降至5.74%,較2023年11月初的11.97%大幅減少6.23個百分點。隨着阿里巴巴大手筆減持快狗打車股份,投資者對後者的“期待值”已降至冰點。1月23日,快狗打車股價一度下探至0.395港元歷史低點,月內跌幅超過30%。

連年虧損,百億市值化爲烏影

據智通財經APP瞭解,快狗打車成立於2014年,公司前身爲58速運,隸屬於到家集團。公司於2018年正式更名爲“快狗打車”定位爲“拉貨的打車平臺”,爲用戶隨時隨地提供拉貨、搬家、運東西等的短途貨品運送及交易服務平臺,全面貼合及匹配用戶日常出行運物等習慣。

快狗打車在中國內地、香港、新加坡、韓國、印度及越南的360多個城市開展業務,擁有並經營兩個品牌:中國內地的快狗打車及亞洲其他國家和地區的GOGOX。截至2023年6月30日,快狗打車的註冊託運人和註冊司機分別爲3200萬、650萬。

業務拓展到海外,擁有龐大註冊託運人體量的快狗打車,曾經是資本的“寵兒”。公司背後的投資方不乏阿里巴巴、58同城、菜鳥、交銀國際等明星資本。公司上市時中金公司、UBS、交銀國際、農銀國際爲其聯席保薦人。不僅如此,憑藉着“同城貨運第一股”光環,快狗打車2022年6月上市之初,股價一度達到23.15港元,對應市值超過140億港元,而今公司市值已不足2.5億港元,百億市值化爲烏影。

究其原因,快狗打車的市值並非由創造利潤回報爲支撐。根據公司官方數據,2018年-2022年快狗打車期內虧損分別爲10.7億元(人民幣,下同)、1.8億元、6.6億元、8.7億元、12.1億元。2023年上半年,公司續虧6.4億元,過去五年半的時間,累計虧損超46億元。

行業“內卷”嚴重

據智通財經APP觀察,快狗打車連年虧損的一大外部原因是行業“內卷”十分嚴重。公司所處賽道除了貨拉拉、快狗打車等原有的同城貨運網約車品牌以外,其他行業的巨頭企業也已經開始瞄準這一細分領域,並積極加碼佈局。例如,2020年6月滴滴成立“滴滴貨運”正式入局同城貨運市場,同年8月滿幫集團則收購了省省回頭車開始殺入同城貨運賽道。而在此之前,快遞龍頭順豐則憑藉同城配送這一業務,順勢入局同城貨運這一行業。

2020年,隨着衆多新玩家進入,同城貨運行業的補貼大戰拉開了帷幕。爲了吸引司機入駐、迅速擴大市場份額,各家企業爭相給出高額補貼,在補貼戰最爲白熱化的時期,甚至有司機平均一個月收入近兩萬元。

時至2021年,快狗打車的銷售及營銷費用達到3.35億元,同比增長71.91%,營收及營銷費用佔當年營收比重高達50.7%。2022年,公司銷售及營銷費用維持在3.21億元,佔營收比重41.5%。儘管疫情一定程度打亂了業內“燒錢”的節奏,各家企業因上市進程放緩、資金狀況喫緊,導致補貼大戰逐漸熄火。然而,當喧囂潮水退去,快狗打車並沒有成功“上岸”。

2023年上半年,快狗打車的銷售及營銷費用佔比減少至29.8%,但公司毛利率下滑至32.1%,較2021年下降4.5個百分點。其中,核心的成本是物流服務供應商的分包成本,該項費用爲拓展B端用戶的成本,但明顯增速高於收入。

快狗打車並不能通過提價覆蓋成本上漲,其主要原因之一仍指向行業“內卷”。據快狗打車招股書顯示,中國內地的在線同城物流市場目前高度集中,按截至2021年交易總額計算,五大市場從業者佔總市場份額約64.9%。其中,行業第一的市場份額爲52.8%,行業第二的市場份額爲5.5%,而快狗打車排名第三,市場份額僅爲3.2%。對應相關數據來看可知,上述市場份額排名第一的企業指的是貨拉拉,第二則指的是滴滴貨運。

要知道,滴滴貨運2020年6才正式入局這一行業,僅用了一年多的時間便取代了快狗打車行業第二的位置。在前有“強敵”,後有“追兵”的態勢下,處於“夾縫”中的快狗似乎更應押注海外市場。

破局海外正當時?

事實上,2022年快狗打車的海外表現就已經十分亮眼,其中,印度市場收入激增704.3%,韓國市場收入同比增長31.9%。全年境外業務整體實現收入4.25億元,較2021年同期大幅增長34.06%,對總收入的貢獻逾55%。結合往期財報數據分析,2018-2022年快狗打車的境外業務收入年複合增長率達28.78%。2023年上半年,快狗打車來自企業服務的收入爲2.285億元,同比增長6.3%,主要源於香港及海外市場的業務收入有大幅增長,特別是印度(274.8%)、新加坡(16.7%)及韓國(14.5%)。

招商證券發佈快遞行業2024年度投資策略稱,展望2024年,量利平衡成核心,存量競爭時代下發掘新需求。該行指出,海外電商市場發展迅猛,快遞出海空間廣闊。

2017年,快狗打車收購的東南亞物流平臺GoGoVan早已爲公司的“出海”鋪好了路。據披露,GoGoVan主要在中國內地、香港及其他亞洲國家從事提供物流服務及平臺服務。然而,從公司角度看,快狗打車能否持續保持穩定的海外擴張勢頭,需要畫一個問號。原因是,公司對GoGoVan的收購產生的超過10億元商譽,正悄然發生“商譽暴雷”的隱患。

2023年,快狗打車在中期財報中披露,公司商譽主要來自於2017年收購GoGo Tech Holdings Limited的附屬公司。期內,快狗打車對商譽進行減值測試,公司認爲業務收入及盈利均未達到原先的增長預期,考慮宏觀經濟、物流行業前景對商譽進行減值。2023年上半年,合計商譽減值5.12億元,佔比總商譽值近50%,其中國內減值3.07億元,佔比60%。

據快狗打車給出的對商譽減值的原因,公司似乎並沒有十足把握,憑藉海外業務扭轉業績虧損的“泥潭”,不排除公司商譽有進一步減值的可能。快狗打車何如何從,市場需要新任董事長林凱源的答案。