智通財經APP獲悉,羣智諮詢表示,2024年全球LCD TV面板出貨數量和麪積迎來雙增長。過去一年全球液晶電視面板出貨降至近五年低位水平,在多重因素支撐下2024年電視面板市場有望開啓新一輪的上漲週期。預計一季度開始,面板價格逐步企穩並轉入上行通道,二季度預計維持上漲趨勢。但不可忽略的是,受需求恢復力度有限影響,各尺寸面板價格漲幅有限。

羣智諮詢指出,回顧2023年,儘管終端市場表現疲弱,面板廠商通過協同控產等策略逐步走出深度虧損泥潭。但是,面板價格的超預期上漲使得整機品牌虧損壓力顯現。展望2024年,全球電視面板市場上下游依然將圍繞利潤展開博弈:終端市場預計呈現弱恢復,帶動面板出貨表現有望走出低谷。

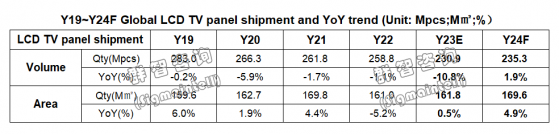

面板出貨:低谷中恢復,終端需求是影響恢復力度的關鍵

2024年,全球LCD TV面板出貨數量和麪積迎來雙增長。過去一年全球液晶電視面板出貨降至近五年低位水平,在多重因素支撐下2024年電視面板市場有望開啓新一輪的上漲週期:

(1)賽事、抄底備貨和物流因素成爲面板出貨恢復的驅動力。2024年恰逢賽事年,儘管近幾年賽事對需求的拉動力轉弱,但對正在走出深度衰退的歐洲市場來說是一劑強心針,品牌賽事備貨需求已然開啓。與此同時,新年元春頭部面板廠大幅控產穩價的策略一定程度上刺激了整機廠商的抄底備貨需求。疊加“紅海衝突”對亞歐物流週期拉長的影響,整體帶來面板備貨動能短期恢復。但全年面板出貨的恢復力度仍取決於終端需求。

(2)產能有限恢復支撐面板出貨走出低谷。在品牌採購多元化的策略加持下,中國臺灣及日韓廠商的需求環境逐步好轉,直接影響韓廠LCD TV面板產能恢復爬坡,同時臺灣廠商控產力度相對較弱,整體爲面板出貨水平恢復提供了基礎。

(3)供應鏈上下游庫存趨向健康推動品牌備貨需求釋放。一方面,面板廠商近兩年維持控產,從源頭減少了面板供應輸入。另一方面,部分整機廠商通過積極促銷實現了庫存的去化。由此,供應鏈上下游庫存水平迴歸健康水平。

根據羣智諮詢(Sigmaintell)統計及預測數據顯示,2023年全球LCD TV面板出貨量爲2.31億片,同比大幅下降10.8%,大尺寸需求恢復帶動出貨面積同比持平;預計2024年出貨水平增加至2.35億片,同比小幅增加1.9%,出貨面積同比增加4.9%。

2023年全球電視面板平均尺寸突破50英寸,預計2024年持續增加至51.1英寸。大尺寸段面板需求穩步向好疊加中小尺寸段產品結構持續升級,全球電視面板平均尺寸恢復增長。其中,大尺寸段需求向好不僅包括65"和75"份額增加,同時80"+成本下沉帶來的規模快速增加。而小尺寸段結構升級除32"需求向43"轉移外,40"供應豐富度的提升同樣對32"需求形成分流。羣智諮詢(Sigmaintell)調研數據顯示,2023年全球LCD TV面板出貨平均尺寸首次超過50英寸,預計2024年平均尺寸增加至51.1英寸。

高刷新率與OLED成爲2024年TV面板的主力增長賽道,8K邊際效益下降。經過兩年的快速成長期,2023年高刷新率(下稱“高刷”)TV面板滲透率已超過10%。2024年,成本及技術壁壘較小的高刷仍會受到產業廠商的青睞,既可以滿足面板廠商用最小成本提升產品附加值的訴求,又可以滿足品牌廠商持續推進遊戲和高刷電視的策略。因此2024年高刷滲透率預計將接近13%。

OLED TV面板出貨有望轉入增長週期。一方面,隨着韓廠OLED產線逐步完成折舊,成本下降空間增大,有利於OLED面板市場規模的恢復和成長。另一方面,國際品牌採購策略多元化助力技術佈局多元化,三星電子(Samsung)全面佈局WOLED產品有利於OLED面板市場規模的進一步鋪開。綜合來看,2024年OLED面板出貨預計轉向增長帶動滲透率恢復至2.9%。

8K電視面板需求受高端市場不振的衝擊是最明顯且長期的。由於4K至8K的分辨率升級邊際效益顯著下降,終端消費者爲分辨率進一步升級買單的意願疲弱。對電視產業廠商來說,高成本並未收穫好效益。因此,8K面板投入產出比走低疊加技術升級邊際效益遞減顯現,近幾年規模恐難恢復。

面板廠策略:整體協同,局部競爭

2023年起,“按需生產,動態控產”成爲各面板廠產能策略的核心。在此背景下,2024年各廠商需求環境的差異將引導其產能策略走向分化。因此,協同與競爭並存將成爲2024年面板廠商格局變化的主要特點。

京東方(BOE),2024年全尺寸鋪開抓取需求環境的更多可能性。過去一年,BOE在扭虧策略的推進中付出了諸多努力。對於2024年,京東方持續保持主流大尺寸規模競爭力以促使頭部品牌採購策略避無可避,同時積極佈局利基性產品包括40"/60"/70"實現全尺寸鋪開來抓取細分領域更多需求的可能性。因此,2024年TV面板規劃共6130萬片,利基性產品的補充實現了數量和麪積維度的雙增長。

TCL華星(CSOT),需求相對穩健帶動2024年產能持續恢復。2024年對於TCL華星來說是穩健增長的一年。一方面,頭部兩大客戶TCL集團及三星電子佔據其超50%的出貨份額,因此主體客戶的穩定合作保障了華星需求大盤的基礎安全。另一方面,小米、LG電子和長虹等主要品牌客戶需求持續增長。在此需求支撐下,2024年TV面板規劃4860萬片。

惠科(HKC),大尺寸快速發展助力2024年供應面積持續增長。中國品牌需求走強補償了國際品牌需求轉弱缺口,整體品牌需求相對穩定。因此,2024年TV面板規劃3750萬片,同比基本持平。但是對比臺廠出貨規模的增加,惠科明顯受到了份額壓力,因此積極規模40"面板進行對標競爭。與此同時,依舊保持了對80"+的積極熱情,帶動供應面積明顯增加。

品牌採購多元化策略支撐下,中國臺灣以及日韓廠商TV面板供應維持增長通道。友達(AUO)主要客戶三星和海信均有意擴大合作,2024年TV面板規劃1630萬片,持續增長。羣創(Innolux)與中國品牌合作良好,且跟國際品牌合作亦穩步增加,2024年TV面板規劃3720萬片,其中積極增加大尺寸55"等。在與國際品牌合作持續強化的帶動下,LG顯示(LGD) LCD TV產能明顯恢復,2024年LCD TV面板供應規劃1410萬片,OLED TV面板規劃660萬片,整體增勢明顯。與國際品牌深度綁定的夏普(Sharp)2024年 TV面板規劃2000萬片,仍然聚焦大尺寸,其中G10開出65"套切產品進一步匹配國際品牌需求。

面板價格:面板價格波動週期將從強週期向弱週期轉變

短期來看,2024年上半年供應和需求層面的雙重改變推動供需預計將從寬鬆走向偏緊。根據羣智諮詢(Sigmaintell)“供需模型”測算數據(面積基準)顯示:全球LCD TV面板市場一季度供需比爲5.1%,供需趨向平衡;二季度供需比爲3.8%,供需轉向緊張。

從需求層面來看,“抄底、賽事、促銷”三駕馬車爲備貨需求釋放提供了基本的動能,但庫存水平的高低和議價能力的強弱使得整機廠商之間的備貨節奏存在差異。二線市場抄底備貨需求率先從2023年年末啓動;一季度庫存相對健康的中國品牌也開始了抄底備貨,而國際品牌議價相對強勢,備貨需求穩定,一季度備貨需求走出低谷;二季度國際品牌賽事備貨需求驅動採購有望增加,疊加中國品牌促銷備貨需求,二季度需求環境明顯好轉。綜合來看,上半年面板需求預計將持續恢復。從供應層面來看,一季度面板廠仍處於控產狀態,其中二月頭部廠商通過休假2周左右使得當月稼動率不足60%,刺激品牌需求釋放並實現“清庫存,穩預期”的作用。二季度,在按需生產原則下,預計面板廠稼動率有限恢復。

基於此,預計一季度開始,面板價格逐步企穩並轉入上行通道,二季度預計維持上漲趨勢。但不可忽略的是,受需求恢復力度有限影響,各尺寸面板價格漲幅有限。

長期來看,面板價格波動週期預計將從2年一強週期向1年一弱週期轉變。近兩年,在終端市場表現不振的大環境下,電視產業鏈的利潤空間被不斷壓縮,整機廠商與面板廠商圍繞保衛利潤展開的博弈愈發激烈。對於整機廠商來說,終端提價意味着份額流失,顯然對上游控制成本更加穩妥,因此對於面板成本大幅上漲幅度的接受度降低。對面板廠商來說,降本增效多年後整體成本水平走向極致,守住利潤紅線的有效經驗來自於對控產節奏的把握,而在按需控產成爲新常態後面板價格下降幅度受限。因此,羣智諮詢(Sigmaintell)認爲,電視面板價格波動振幅將由強變弱,且波動週期逐步縮小到一年。