近期,中國癌症放射治療計劃系統供應商北京飛天兆業科技有限責任公司的海外控股公司Phton Holdings(簡稱“飛天兆業”)向美國證券交易委員會(SEC)提交IPO申請,計劃以4至5美元的價格公開發行250萬股股票,籌集至多1125萬美元。

飛天兆業(PTHL.US)計劃在納斯達克上市,Pacific Century Securities(太平洋世紀證券)是此次交易的唯一賬簿管理人。

身具醫藥、癌症這些熱門標籤,上市時間又恰逢中概股赴美上市回暖之際,飛天兆業已然具備潛在的上漲空間。但與此同時,公司面臨的規模小、收入下降、淨利虧損和資本不足等一系列問題也需要投資者更多關注。

中報淨利同比轉虧

公開消息表明,北京飛天兆業科技有限責任公司創立於1998年,是一家專注於開發和推廣用於放射性粒子植入的近距放療治療計劃系統(TPS)的醫療解決方案提供商。TPS治療的原理是將完全封閉的微型放射源植入腫瘤內或可能受腫瘤侵犯的組織內,通過放射源發出持續低劑量的伽馬射線,使腫瘤組織受到最大的持續照射,同時正常組織不受或僅有微小損傷,具有適應症廣、費用低、生活質量高、住院時間短等優點。

目前,飛天兆業主要向中國的醫院和相關供應商銷售其產品和服務。公司的主要產品FTTPS是一種先進的、面向用戶的TPS,可用於治療多種惡性腫瘤,並具有可修改和可擴展的特性,能夠與開放更高級功能(例如3D打印))的專有算法相結合,並適應患者的個性化需求。

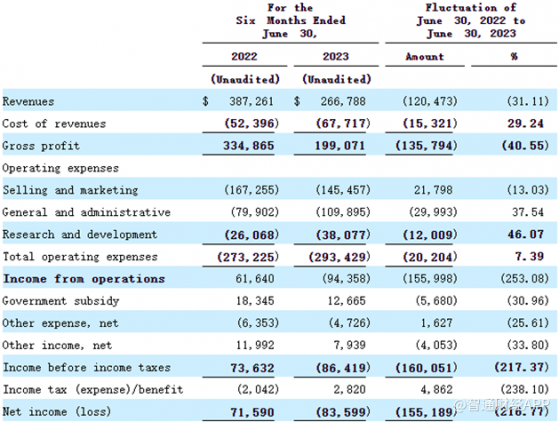

據智通財經APP瞭解,2021及2022年度、2022及2023年前6個月,公司分別實現收入70.3萬美元、68萬美元、38.7萬美元及26.7萬美元,相應淨利潤分別爲19.2萬美元、8.4萬美元、7.2萬美元及-8.4萬美元。值得注意的是,2023年上半年公司淨利同比轉盈爲虧。

據瞭解,公司收入可劃分爲(i) FTTPS的銷售;(ii) 醫療輔助用品的銷售;(iii) 其他,包括銷售 FTPS 相關技術諮詢或提供諮詢服務。截至2023年上半年,FTTPS銷售收入佔整體收入的87.51%,醫療輔助用品的銷售收入從去年同期的0.58%快速增長至12.49%。

具體到FTTPS而言,2023年上半年儘管銷售量同比增長了16.67%,但平均合同價格大幅下降48.02%,主要由於公司獲得的價格較高的個性化定製合同的數量明顯下滑。與此同時,受益於疫情防控措施取消後就診患者人數增加,醫療輔助用品的銷售有大幅增長。

營收下滑的同時,公司總營收成本在上半年同比大增29.24%。銷售費用從截至2022年6月30日的六個月的167,255美元下降到截至2023年6月30日的六個月的145,457美元,下降了21,798美元,降幅爲13.03%;其中FTTPS的銷售成本微增0.8%,這一小幅增長可歸因於硬件設備成本的波動。

一般和行政費用從去年同期的79,902美元增加到109,895美元,同比增長37.54%,主要是由於(i)壞賬準備增加;(二)服務機構實施境內股權重組相關的專業服務費。

研發費用增幅爲46.07%,從26,068美元增加到38,077美元,公司自2023年以來與其外包研發團隊持續合作,在FTTPS中研究並開發人工智能識別功能,以便識別惡性腫瘤和腫瘤周圍的敏感結構。

值得注意的是,據招股書披露,公司並不擁有任何生產設備,未來也沒有自建產能的計劃,而是將製造環節外包給製造商。這一模式固然使得公司能以輕資產模式運營、節約投資資金,但同時也削弱了公司控制成本的能力。

據智通財經APP瞭解,不僅營收方面縮水,飛天兆業在經營現金流方面的表現也值得憂慮。2021年、2022年和截至2023年6月30日的經營現金流分別爲80765美元、116152美元和30893美元,在2023年出現明顯下滑。

截至2023年6月30日,飛天兆業擁有33500美元的現金和995000美元的總負債。考慮到公司負債規模接近百萬,赴美股上市融資顯然已成爲飛天兆業的當務之急。

公司在招股書中披露,本次發行獲得的資金其中約30%將用於研發、技術升級,30%用於市場拓展,約20%用於改善公司的內部控制和運營系統,約20%用於補充流動性。在研發方面,公司計劃將FTTPS與機械臂技術集成,以便進一步提高內部放射治療的精度,並未FTTPS產品創建更標準化的操作解決方案。但公司坦承,該計劃還處於概念階段。

值得一提的是,疫情前公司曾有計劃將市場範圍擴大到東南亞,還於2021年獲得了向越南市場銷售FTTPS的出口證書,有效期至2023年12月31日。但截至目前,公司海外收入並無明顯進展。

腫瘤醫療市場持續擴容

近年來中國腫瘤患者發病率持續提升,根據弗若斯特沙利文數據,2022年全國癌症發病數達到約481萬人,2018年至2022年的年均複合增長率爲3.0%。2022年中國新增確診癌症患者及癌症相關死亡病例分別約佔全球新發癌症病例的23.8%及癌症相關死亡病例的26.9%。

隨着對癌症治療需求的不斷增長和治療機會的改善,中國腫瘤醫療服務市場規模不斷擴大,從2018年的3371億元增長至2022年的4951億元,複合年增長率爲10.09%,預計2023年市場規模將達到5532億元。

據智通財經APP瞭解,放療是治療惡性腫瘤的三大技術手段之一,在劑量控制、集中程度等方面要求較高。放射治療計劃系統(TPS)將醫學影像學、計算機技術結合於一體,利用醫學影像設備掃描患者定位腫瘤病竈、計算機進行建模和計算,最終得出最佳治療方案。

據飛天兆業招股書披露,中國TPS(治療計劃系統)的市場規模從2016年的5.074億元人民幣(約7000萬美元)增長到2021年的10.428億元人民幣,複合年增長率爲15.5%,預計2026年將達到23.256億元。

近距離治療TPS市場規模達到408萬美元,約佔中國治療計劃系統總市場的2.8%。在精確放射治療的發展和三維適形放射治療等技術創新的推動下,2026年近距離放射治療TPS市場規模預計將增至3460萬美元。

中國已有9種近距離治療的TPS產品獲准上市,其中7種產品2021年在中國實現了收入;有6種NMPA批准的用於醫療用途的III類醫療器械軟件TPS產品專門用於放射性粒子植入,其中4種是國產產品,2種是進口產品。

從全球範圍來看,放射治療計劃系統提供商主要有安科銳(Accuray)、瓦里安(Varian)、醫科達(Elekta)等;而在國內,則有北京天航科霖、北京科霖衆、和佳醫療(300273.SZ)等競爭對手。

據華經產業研究院統計,高能放療設備領域由國際巨頭主導,新華醫療(600587.SH)以2.1%的市佔率位居第三;低能放療設備國產化率較高,新華醫療以36.8%的市佔率位居第一,另外兩家國產廠商分別以13.2%、11.8%的市佔率位居第四、第五。

以2022年營收計,飛天兆業全年營收約爲500萬元人民幣,相比如新華醫療、聯影醫療(688271.SH)等競爭對手70億元至百億元的區間還有明顯差距。

而據飛天兆業招股書披露,在近距離放射治療設備市場中公司佔60.2%的市場份額,競爭對手Beijing Astro Technology和瓦里安醫療系統(VAR)分別佔19.5%和5.5%的份額。

小結

儘管在細分賽道佔得先機,但較小的業務規模顯然將讓投資者擔憂業績未來的可持續性,而2023年上半年公司淨利忽然轉虧,無疑增強了這種不確定性疑問。

從市場層面分析,在2023年上市的中概股中,4-5美元的發行價算得上中規中矩,但截至年底已有超6成企業跌破發行價。因此飛天兆業若成功上市,即便能夠收穫短期熱度與潛在漲幅,其長期發展前景仍將以觀望爲主。