新茶飲和咖啡,為近年來國内消費市場增長最強勁的賽道之一。

咖啡行業競爭如今已進入下半場,只有幾家頭部品牌展開角逐。新式茶飲賽道則呈現出百家爭鳴格局,戰場硝煙四起。

伴隨著競爭日趨激烈以及行業投融金額的下滑,謀求上市的新茶飲品牌越來越多。據不完全統計,2023年以來,蜜雪冰城、古茗、茶百道、滬上阿姨、霸王茶姬等品牌都有傳出過上市的消息。

繼茶百道於去年8月向港交所遞交招股書後,蜜雪冰城與古茗均於今年1月2日衝刺港股市場,爭做「新式茶飲第二股」。

在新式茶飲這條大賽道里,頭部企業們都是如何打造出自身競爭優勢的?它們造血能力和可持續性發展前景都如何?這是我們以下要探討的問題。

以差異化定位角逐市場

我國茶飲市場競爭日趨白熱化,那些定位不清晰、核心優勢缺失以及未找到融資等促增長突破口的品牌企業,最有可能成為時代的炮灰。

近日,有媒體爆料稱,新式茶飲品牌伏小桃曾經在全國的門店數約為328家,如今該公司已奄奄一息,其營業中的門店目前不到30家,杭州、北京和佛山等多地門店全關。

此外,1點點和COCO這樣曾經紅極一時的品牌,現在卻面臨著與競爭對手日益拉大的差距,陷入了關店和衰退的泥潭之中。

相反,能走到台前的新式茶飲品牌也不在少數,儘管它們在發展途中遇到不少挑戰,但門店規模、收入水平和創新能力等競爭實力持續提升。

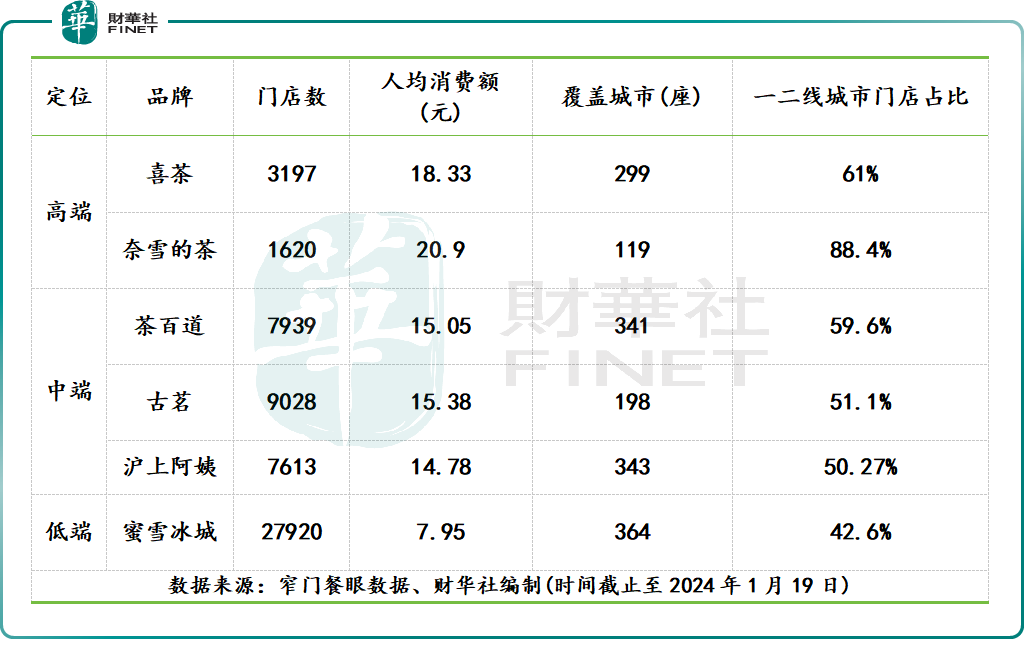

按門店數量計,我國排名靠前的新式茶飲品牌有:蜜雪冰城、古茗、茶百道、滬上阿姨、喜茶以及奈雪的茶(02150.HK)等。

這些品牌企業得以從眾多競爭者中突圍出來,很大程度上靠的是差異性的市場定位來鞏固自身競爭優勢,這些差異性定位包括產品、價格、消費人群和地理位置佈局等。

根據窄門餐眼數據,從面向的消費人群和價格帶情況來看,上述五家品牌企業均有著清晰的定位。其中,高端品牌有喜茶、奈雪的茶,這兩家品牌人均消費額偏高,在20元左右;中端品牌以古茗、茶百道和滬上阿姨為代表,價格帶在15元左右;低端品牌市場則是蜜雪冰城獨霸天下,其產品平均售價僅7.95元。

在此基礎上,它們在各自價格帶範圍内也找到了產品定位,如喜茶聚焦在芝士現泡茶,並不斷實現品類創新和產品升級,俘獲了其特定消費人群的心智;蜜雪冰城儘管頭頂「便宜」的固定標簽,但依靠其供應鏈優勢,能為消費者提供極致性價比的產品,由此擁有超過2.1億會員量的行業之最。

從門店規模看,中低端品牌企業門店數量相較於高端品牌企業更多,其中蜜雪冰城以近28000家的門店規模位居行業第一,且門店數接近行業第二名至第五名之和。

喜茶和奈雪的茶因受制於一直以來堅持自營模式保品質的打法,門店規模與中端品牌企業規模有數倍差距。

由於面向消費群體定位存在一定區别,低端、中端及高端品牌的門店佈局網絡也存在較大的差異。

喜茶和奈雪的茶的客戶群瞄準一二線城市的年輕人,因此在一二線城市的門店數量佔比分别達61%及88.4%的高位。

不過由於一二線城市中高端茶飲市場日漸飽和,喜茶和奈雪的茶都有意下調售價,往三四線城市的下沉市場尋求新增量。

中端品牌企業的產品價格可謂老少皆宜,因此它們的門店佈局的顧慮較少,沒有著重佈局在哪線城市。

蜜雪冰城則是下沉市場的領航者,其有接近60%的門店佈局在三線及以下城市。

除此之外,得益於清晰的市場定位以及發展模式較為成熟,上述品牌均獲得了資本的眷顧,因而擴張的動力明顯更足。

盈利能力對比:中低端茶飲更香?

新式茶飲市場是一塊香饽饽嗎?

從市場上看,缺乏品牌聲譽支撐的新式茶飲個體戶一直存在盈利的痛點,關店止損相當常見。但對大品牌來說,新式茶飲市場是一座大「金礦」。近年來,頭部新式茶飲品牌熱衷於跑馬圈地擴張,背後一大原因在於通過規模優勢和成本優勢,它們得以不斷放大盈利能力。

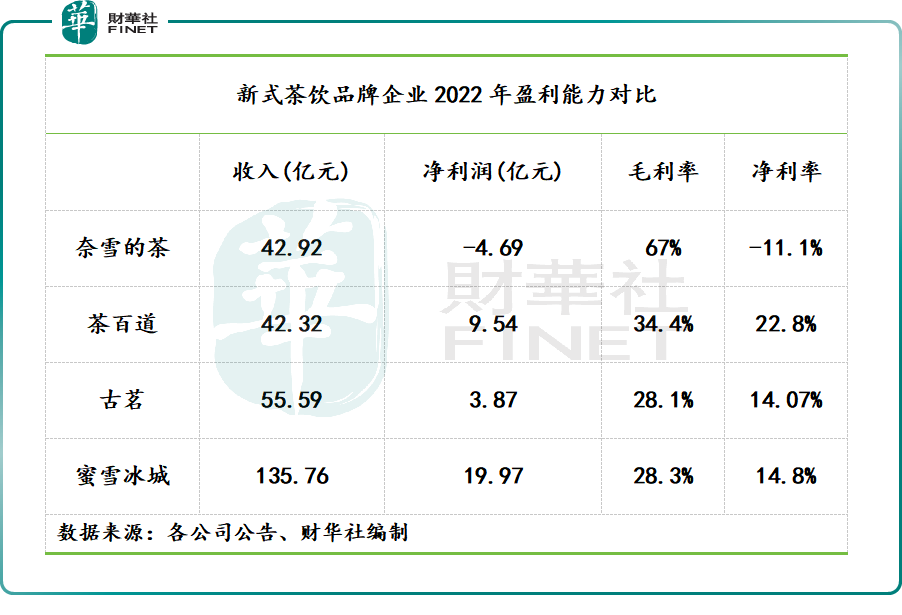

從盈利能力來看,中低端新式茶飲品牌企業造血能力明顯更強,這是高端品牌企業無法比擬的。

根據統計對比,古茗、茶百道和蜜雪冰城這三家中低端品牌企業展現出了不俗的吸金能力,儘管毛利率明顯落後於奈雪的茶,但在2020年至2022年期間均實現了盈利,且它們2022年的淨利率均高於14%,其中茶百道達到了22.8%。

而懷揣「茶飲界星巴克」夢想的奈雪的茶在2023年之前未品嘗過盈利的滋味,由於其定位高端,高額的剛性支出壓縮了其利潤空間,規模效益尚未起來也是奈雪的茶盈利難的痛點。在2023年上半年,經過大力降本增效,奈雪的茶才開始實現盈利,不過淨利率只有2.5%。

中低端和高端茶飲企業發展路徑有較大差别,為了品牌形象和消費體驗,喜茶和奈雪的茶在前期付出了巨大的成本。

為不影響口碑形象,喜茶和奈雪的茶成立多年來都沒有走上加盟的道路,導致規模化效益很難發揮出來。另一方面,為構築品牌護城河,它們從上遊供應商採摘,到制茶都有嚴格的流程,因此對人力等成本要求很高。

所以,從可持續性發展的角度看,喜茶和奈雪的茶因為定位原因,走的是長期路線,因此為樹立品牌護城河,就需要犧牲短期利益。

蜜雪冰城、古茗和茶百道等品牌則相對沒那樣多顧慮,在供應鏈支持下,它們通過加盟模式快速佔領市場,在規模效益和成本支出方面具有更大的優勢。

内卷的儘頭是内功——供應鏈

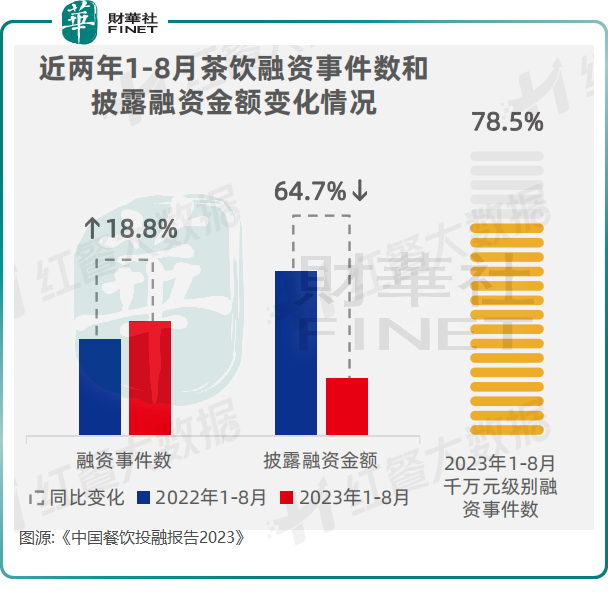

2023年以來,國内新式茶飲以及融資市場並不太樂觀,資本出手偏向謹慎。

根據紅餐大數據發佈的《中國餐飲投融資報告2023》,2023年1-8月茶飲融資事件數雖有18.8%的同比增長,但融資金額同比大幅下降64.7%。

在融資金額下降的同時,國内新式茶飲賽道内卷則加劇,在規模、下沉市場和價格方面均卷出新高度,因此上市融資成為各品牌企業實現突圍的一條好路徑。

經營模式走向成熟後,開放加盟則成為各品牌打天下的重要利器。對於新式茶飲市場來說,走上加盟道路,意味著自身身份有所轉變,即從賣茶飲成品轉變為向加盟商供應原料及設備,從門店經營變身為面向B端市場的經營者。

蜜雪冰城、古茗、茶百道和滬上阿姨等品牌門店規模之所以擴張得如此快,原因在於它們早早就擁抱加盟模式。特别是蜜雪冰城,基於高效的供應鏈和產品具有極致的性價比,以及對加盟商讓利,公司截至2023年9月底超過99.8%的門店是加盟門店,加盟商成為公司實現高歌猛進的主要推動力。

另外根據各公司招股書,蜜雪冰城、古茗、茶百道主要收入來源均是向加盟商銷售門店物料及設備,其收入佔比均超過80%。

迫於競爭及增長壓力,喜茶於2022年11月開放了加盟,奈雪的茶在2023年7月也官宣開放加盟。

但奈雪的茶在擁抱加盟模式的道路上走得並不順利,在2023年9月底,在開放加盟三個月時間里,奈雪的茶品牌僅有4家加盟店,這一加盟速度引發了市場的疑慮。

相反,奈雪的茶門店擴張還是依賴直營門店,其於2023年全年共計淨新增506間奈雪的茶直營店。此外,奈雪的茶預計於2024年新開約200間奈雪的茶直營門店,將較2023年明顯放緩。

此外,由於未能給公司帶來可觀盈利,奈雪的茶近日宣佈逐步關停其子品牌台蓋的門店。在2023年底,台蓋門店僅剩下7間。

從歷史發展來看,加盟模式的成功是新式茶飲品牌企業的「生財之道」,能提升企業的盈利能力。

實際上,在内卷化愈發明顯的市場里,要靠加盟模式實現開疆拓土,最終還是要倚賴新式茶飲企業背後的硬實力——供應鏈能力。

對於每個處於擴張期的茶飲品牌來說,在規模效應的影響下,任何產品創意和營銷策略的開展都離不開完善且穩定的供應鏈支持,供應鏈的完整度決定了企業未來的可持續性發展。

蜜雪冰城門店規模和出杯量能出圈,在於其構建了上下遊全產業鏈,包括自建生產基地和工廠以及倉儲體系,其中蜜雪冰城提供給加盟商的飲品食材約60%為自產。

通過這種整合供應鏈的方式,蜜雪冰城能夠實現規模效應以降低成本、提高利潤率。此外,古茗和茶百道也在供應鏈建設上有所成效,其中茶百道已經建立了一個涵蓋產品開發、採購、物流到售後服務及質量控制的供應鏈管理的每一個關鍵環節供應鏈中心。

相對而言,喜茶和奈雪的茶的供應鏈能力相對欠缺,在生產基地、物流倉儲等領域還尚需進一步提升。正是由於供應鏈跟不上擴張步伐,因此它們的加盟模式走得並不太順利,未來有待進一步增強供應鏈能力。