智通財經APP獲悉,根據Counterpoint Research 的最新數據,截至2023年第四季度,全球PC市場出貨量同比下降0.2%,是自2022年第一季度以來連續第八次錄得同比出貨量下降。年末節假購物季未能刺激出貨量出現實質性回升,而OEM和ODM的出貨增長勢頭有望在2024年上半年恢復。AI PC和企業PC的換機週期將主要支撐2024年的出貨量增長,預計同比增幅爲5%。

由於企業和消費者需求低迷,截止整個2023年,全球PC市場的整體出貨量同比下降14%。此外,儘管有多款產品在下半年發佈,但大部分到2024年纔開始出貨,這也使2023年的出貨勢頭有所減弱。另一方面,PC庫存水平已迴歸正常並接近健康水平,這爲即將推出的新產品鋪平了道路。

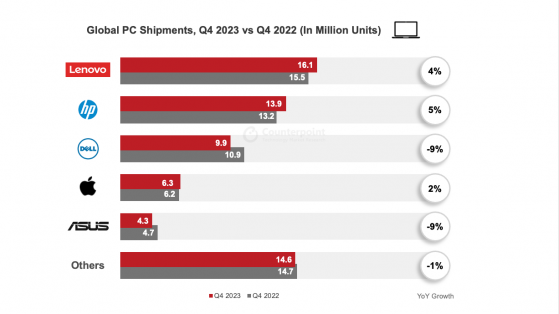

第四季度出貨表現好壞參半;2023年出現另一個出貨修正週期

由於需求疲軟和庫存消化拖累了整個市場的出貨表現,PC OEM廠商排名在整個2023年保持不變。不過,得益於北美市場的出貨量回升和庫存補充勢頭升溫,頭部PC廠商仍有不同程度的增長,例如,聯想(00992)和惠普(HPQ.US)在2023年第四季度的出貨量都錄得接近中等個位數的同比增幅。受企業需求低迷的影響,戴爾(DELL.US)的出貨量同比下降9%,而蘋果公司(AAPL.US)仍保持穩健,該季度的出貨量同比增長2%。

就整個2023年而言,聯想和惠普分別以24%和21%的市場份額繼續領跑市場。而由於北美市場的庫存補充勢頭回暖,惠普在這一年的出貨量僅同比下降5%,保持相對穩健。戴爾佔據16%的市場份額,但企業需求低迷導致其出貨量下滑20%。蘋果公司2023年的出貨量也下降了14%,但市場份額仍保持在9%左右。

AI PC勢必將成爲2024年PC行業的主要推動力

Counterpoint Research認爲,隨着英特爾(INTC.US)和AMD(AMD.US)紛紛提出針對下一代AI PC(Meteor Lake和Hawk Point)的自研CPU解決方案,AI PC將成爲2024年人們關注的焦點。PC廠商也繼續面向不同消費市場,推出支持AI功能/平臺服務的新AI PC產品。CES結束後,PC廠商將會推出更多AI PC產品,但預計換機主週期將從2024年下半年開始。預計到2025年,AI筆記本電腦的滲透率有望達到50%,並且除了主CPU和GPU外,PC上至少還會搭載一個NPU或AI加速器(AI引擎)。

AI PC的滲透率將在未來幾年持續攀升

2023年的企業支出放緩和去庫存進程將帶動PC廠商的庫存補充需求,併成爲企業PC市場的推動力。另一方面,高通爲其Arm PC配備基於Nuvia的驍龍X Elite解決方案,將在整個2024年帶來新的推動力,這可能標誌着繼蘋果公司成功推出M系列Macbook之後,Arm PC行業將迎來又一里程碑。