數年之間,曾被譽為港股明星的生物科技股就從「小甜甜」變成了「牛夫人」。

投資者的持股信心極度低迷,以至於一點風吹草動就能引發股價大幅下行,而這一幕剛在國產ADC龍頭榮昌生物(09995.HK)身上得到驗證。

1月17日,榮昌生物的H股放量暴跌近23%,創下了上市新低,連帶著樂普生物-B(02157.HK)、康諾亞-B(02162.HK)、君實生物(01877.HK)等同行也都遭遇下跌;與此同時,其A股榮昌生物(688331.SH)亦在當日放量下挫近16%。

然而,恐慌情緒並未持續太久,榮昌生物迅速發佈澄清公告,並在1月18日A股市場的「大奇迹日」的烘託之下,股價逐漸回升。

「小作文」惹的禍?現金流情況究竟如何?

眼見股價遭遇暴跌,榮昌生物的反應也不慢,緊急發佈了澄清公告。

在公告中,榮昌生物稱,董事會也不知道股價暴跌的原因,也沒有任何的内幕消息。不過,榮昌生物還表示,董事會注意到網上有評論稱公司現金流緊缺,及面臨取得銀行授信困難及潛在的來自供應商的訴訟風險等。

這意思就是說股價的暴跌可能網上流傳的「小作文」有關。

對此,榮昌生物稱,網上評論的内容及陳述與事實不符,且極具誤導性。

1月18日,榮昌生物(688331.SH)上漲1.27%,成交量相較於近期的平均值有所放大;而其H股則上漲了10.49%,成交量雖不及1月17日,但相較近期的均指也處於放量狀態。

從資本市場的反饋來看,榮昌生物的澄清公告取得了一些效果,股價有所反彈。

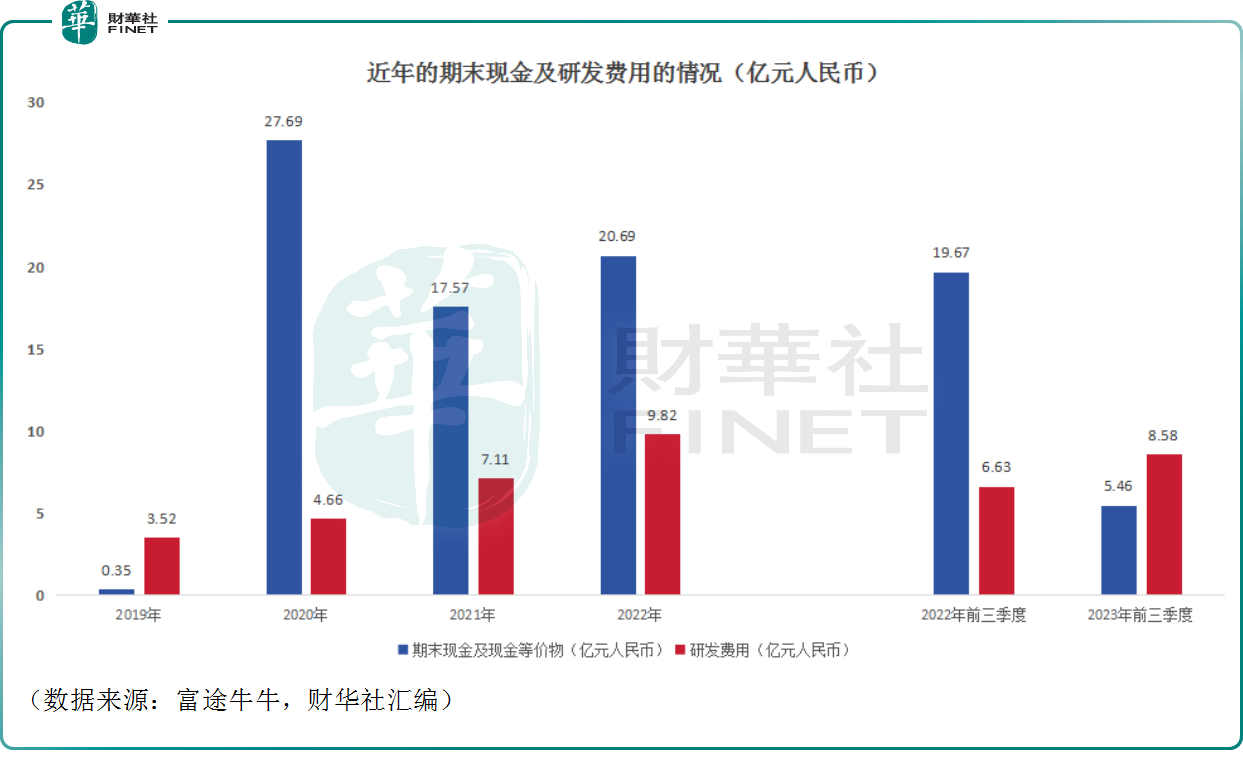

值得一提的是,雖然榮昌生物稱不存在現金流緊缺的問題,但身處極度「燒錢」的生物科技行業,該公司的現金流狀態的確值得關注。

數據顯示,2019年末榮昌生物的現金及現金等價物僅有0.35億元(人民幣,下同),到2020年末就暴增至27.69億元,這是因為該公司於2020年11月成功登陸港股市場募集了約5.9億美元(約合38億元人民幣),是當年全球募資額最高的一起生物醫藥IPO。

也可見,彼時榮昌生物的受歡迎程度。

2022年3月,該公司闖關科創板成功,再募26.12億元,這也使得2022年末的現金及現金等價物再度恢復至20億元以上。

不過,雖然榮昌生物通過兩次上市在資本市場拿到了超過60億元的資金,但多年來,該公司銷售費用、管理費用及研發費用的持續增長消耗了大量的現金。

到了2023年前三季末,榮昌生物的現金及現金等價物僅為5.46億元,而2022年同期末則高達19.67億元。

縱向對比來看,榮昌生物當下的現金流雖然談不上特别緊缺,但消耗速度很快也是事實。

已上市兩款產品,但仍未實現盈利

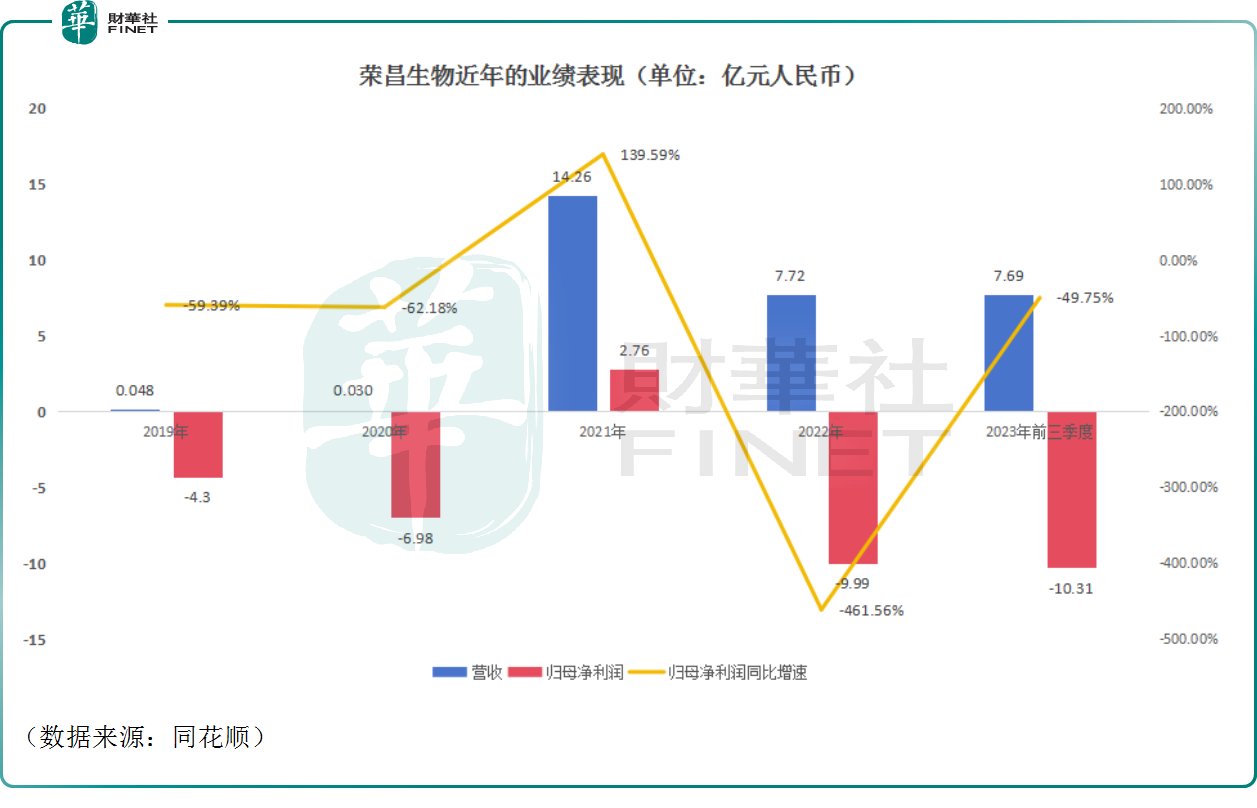

從業績來看,榮昌生物在2021年實現了營收的暴增,達到14.26億元,相較於此前有極大進步。

不過,這是因為2021年8月榮昌生物以2億美元首付款+最高24億美元里程碑付款將維迪西妥單抗(RC48)授權給海外ADC巨頭Seagen,將除亞洲(日本、新加坡外)以外的全球地區開發及商業化的權益轉讓給Seagen。

正是因為這筆2億美元的首付款讓榮昌生物的營收迎來飛躍,且其歸母淨利潤一改連年虧損的狀態,於2021年盈利2.76億元。

不過,2021年靠產品「借船」出海實現營收、歸母淨利潤飙增只是偶發性事件,並不代表榮昌生物真正的水平。

其實這一年更應該關注的是,當年3月和6月,該公司核心產品泰它西普(RC18)和維迪西妥單抗(RC48)分别有條件獲批上市。

而在實現商業化後,2022年、2023年前三季度,榮昌生物的營收分别為7.72億元、7.69億元,歸母淨利潤分别虧損9.99億元、10.31億元。

總的來看,在實現商業化後,榮昌生物的自我造血能力得到了質的提升,企業的韌性獲得了大幅增長。只不過,該公司目前仍沒有實現盈利,這也是非常影響其估值水平的一個點。

而從實際情況來看,榮昌生物的多個創新藥物處於關鍵試驗研究階段,研發投入需保持較高水平。同時,上市後一兩年處於商業化早期,開拓市場比較「費錢」。

這些是該公司目前仍處於虧損狀態的主要原因。

榮昌生物的前景是否值得期待?

榮昌生物專注於抗體藥物偶聯物(ADC)、融合蛋白、單抗及雙抗等治療性抗體藥物開發,重點佈局自身免疫、腫瘤、眼科等重大疾病領域。

目前,除泰它西普、維迪西妥單抗兩大新藥外,另有一款在眼科治療領域具有同類首創(First-in-class)潛力的VEGF/FGF雙靶點創新融合蛋白產品RC28進入Ⅲ期臨床階段,四款藥處於Ⅰ/Ⅱ期臨床階段。

從發展前景來看,泰它西普目前僅獲批系統性紅斑狼瘡(SLE)適應症,其他適應症還處於實驗階段。

民生證券的研報顯示,伴隨SLE生物制劑上市藥品數目的增加及市場滲透率的不斷提升,SLE生物制劑的市場規模有望快速增長。

根據弗若斯特沙利文數據預測,SLE生物制劑全球市場規模將由2020年的9億美元增加至2025年的52億美元,年均復合增速為41.6%。其中中國SLE適應症整體市場將由2020年的3億美元,增加至2025年的16億美元,其中生物藥市場規模約為11億美元。

從競爭格局來看,目前全球正式獲批SLE適應症的生物制劑並不多,只有葛蘭素史克的貝利木單抗,阿斯利康的Anifrolumab以及榮昌生物的泰它西普,競爭格局不錯。

目前,榮昌生物的泰它西普已經成功續約新版醫保目錄。

而維迪西妥單抗是中國首個原創抗體偶聯(ADC)藥物,也是我國首個獲得美國、中國藥監部門突破性療法雙重認定的ADC藥物,於2021年6月獲批用於HER2過表達局部晚期或轉移性胃癌及胃食管結合部腺癌患者,於2021年9月獲批HER2高表達局部晚期或轉移性尿路上皮癌患者。

從獲批的適應症來看,胃癌是全球發病數排在前列的癌症之一,市場空間比較大。而根據沙利文預測,國内HER2ADC市場規模呈現快速增長趨勢,預計從2022年的6億元增長至2030年的84億元。

另外,目前全球範圍内抗腫瘤藥物以靶向藥物為主,免疫治療藥物佔比超過化療藥物。但在中國,靶向治療和免疫治療的起步相對較晚,此前應用並不是特别廣泛,這意味著維迪西妥單抗(RC48)的滲透率仍有很大的提升空間。

而且近年來,ADC領域大火,很多國產ADC藥物走向海外,這也對該類藥品滲透率的提升有一定的刺激作用。

目前,維迪西妥單抗(RC48)也已經成功續約新版醫保目錄。

結語

最近兩年,醫藥行業一二級市場的投融資環境都不是太好,生物科技企業融資較之往年要困難不少,這是行業性的問題。

不過,美國有望在2024年開始降息,一二級市場的流動性有望轉好,這對生物科技企業來說是重磅利好,榮昌生物也有望受益。

從短期來看,在資本市場流動性變得充裕之前,榮昌生物或許需要通過其他渠道多募集一些資金以便繼續研發及開拓市場。

而就長期前景而言,有兩款商業化產品的榮昌生物已經是生物科技板塊中的佼佼者,其前景有值得期待的地方。