規模龐大的中小企業是我國經濟和社會發展的生力軍。2022年時,我國中小企業佔全國企業總數超過99%,且中小企業的生產總值超過國內生產總值的60%以及中國總稅收的50%。

但由於中小企業經營規模較小,資產信用證明不足,在融資時獲得合理融資成本的難度相對較大。因此,中小企業未得到滿足的融資需求爲產業數字金融服務的發展帶來了巨大市場機會。

通過在供應鏈上採用基於真實交易場景的新興技術,產業數字金融服務平臺可連接企業與金融機構進行融資便利服務,這是優化中國企業(尤其是中小企業)融資現狀的有效途徑。

目前,我國的產業數字金融服務市場已逐漸完善,並誕生了一批優秀的產業數字金融平臺企業,這其中就包括了已啓動赴港上市征程的中企雲鏈。

智通財經APP瞭解到,中企雲鏈於2023年10月18日向港交所遞交了招股說明書,申請於港股主板上市,中信建投、農銀國際、工銀國際和邁時資本爲其聯席保薦人。

據弗若斯特沙利文數據顯示,若以2022年確權金額及融資金額計,中企雲鏈已是中國最大的獨立數字企業確權平臺,市佔率分別爲25.9%及31.3%,且中企雲鏈亦是首家累計確權金額突破1萬億人民幣的獨立數字企業確權平臺,領先優勢明顯。

從業績來看,中企雲鏈2020至2022年的收入分別爲3.32億、5.5億、6.52億元,收入年複合增速40.56%,期內的淨利潤分別爲-4420.5萬、-2829萬、4568.5萬;至2023年上半年,其收入同比增長26.45%至3.99億,淨利潤同比大增454.82%至6196.8萬元。顯然,中企雲鏈處於持續快速發展中,且公司的盈利能力不斷提升推動淨利潤明顯增長。

已成行業龍頭且業績亮眼的中企雲鏈真實價值究竟如何?透過公司招股說明書,便可一探究竟。

調整業務結構帶動盈利能力提升

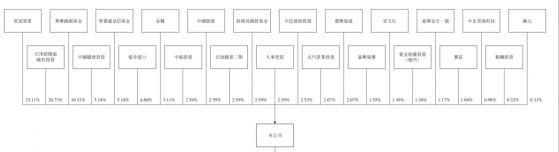

中企雲鏈出身“顯赫”,其是2015年由中國中車聯合中國鐵建、中國船舶、鞍鋼集團、招商局等7家央企,郵儲銀行、工商銀行、農業銀行、民生銀行、中信建投5家金融機構,北汽集團、上海久事、雲天化、紫金礦業4家地方國企,金蝶軟件、雲頂資產、IDG資本、泛海投資、賽富基金等6家民營財投成立的供應鏈金融混合所有制企業。

中途雖有部分股東退出,但中企雲鏈目前的股東陣容依舊豪華。據招股書顯示,截至2023年10月11日,中企雲鏈的前五大股東分別爲持股23.11%的雲頂資產、持股20.73%的天津經開區國有投資、持股10.31%的華興國創基金(中國中車旗下)、持股5.18%的中國鐵建投資和智德盛金信基金,剩餘股東持股均在5%以下,其中便包括了中國能建、招商局、中信建投、中船投資、北汽等。

從業務層面看,爲實現“鏈產融數字·引金融活水·潤實體經濟”的使命,中企雲鏈搭建起了開放式的獨立產業數字金融平臺,並依託平臺上的雲鍊形成了“N+N+N”的生態系統,即“N家金融機構+N家核心企業+N家鏈屬企業”。該生態可實現平臺上用戶的產業鏈上下游相關數據的透明和共享,從而消除產融信息差,打通資金端與供應鏈資產端的對接通道,助力企業的融資需求。

目前,中企雲鏈的銷售及營銷團隊已覆蓋中國31個省市的102個城市,爲核心企業、鏈屬企業及現有或潛在業務關係的金融機構提供及時支持。隨着銷售網絡在全國的廣泛覆蓋,在中企雲鏈的雲鏈平臺上的用戶數量實現了快速增長,2020至2022年的用戶數量分別爲7.52萬名、13.9萬名、23萬,年複合增速高達75.1%,並進一步增長至2023年上半年的29.57萬名,其中便包括了3845家核心企業、28.95萬家鏈屬企業以及2344家銀行分支機構。值得注意的是,2020至2022年,雲鏈平臺上核心企業的留存率分別爲83.1%、87.3%、88.5%,呈上升趨勢。

基於持續繁榮的雲鏈產業生態系統,中企雲鏈運營着三大業務,分別是確權業務、場景數字業務、以及其他生態業務。其中,在雲鏈平臺上運營的確權業務是核心業務,2020至2022年時,該業務收入佔公司總收入的比例分別爲87.6%、89.3%、91.6%,並進一步上升至2023年上半年的95.2%。

值得注意的是,在確權業務中,又包括了雲信服務、保理服務、供應鏈票據服務、以及其他確權服務,其中雲信服務是確權業務的核心,通過雲信在雲鏈平臺上的確權、拆分、流轉及融資,可將核心企業在金融機構的間置授信普惠給鏈屬的中小企業。截至2023年6月30日,雲信已協助核心企業及鏈屬企業自銀行分支機構取得約7500億元的融資。

從收入結構上看,確權業務中的雲信服務是帶動中企雲鏈收入實現快速增長的關鍵推動力,雲信服務2020至2022年的收入佔比分別爲53.4%、63.7%、79.1%,並進一步上升至2023年的86.4%。保理服務的收入則呈下降趨勢,這是因爲保理服務需要購買應收賬款,這會佔用較大資金,爲實現輕資產運營,公司縮減了保理服務的規模。此外,場景數字業務、其他生態業務的收入具有明顯波動性,且佔總收入的比例相對較小。

保理服務規模的縮減,是中企雲鏈盈利能力持續提升,實現扭虧爲盈的核心所在。隨着在保理服務上成本開支的大幅下降以及雲信服務規模效應的逐漸顯現,確權業務的毛利率從2020年的62.5%升至2022年的91.1%,並在2023年上半年升至94.6%,中企雲鏈的整體毛利率也從2020年的59.3%提升至2023年上半年的94%,提升近34個百分點。與之對應的,中企雲鏈2020至2023年上半年的淨利率分別爲-13.3%、-5.1%、7%,15.5%,盈利能力顯著提升。

廣闊發展前景與潛在經營風險並存

中企雲鏈的優質基本面不僅體現在其收入的快速增長以及盈利能力的大幅提升,領先的市場地位亦是中企雲鏈實力的象徵。據弗若斯特沙利文數據顯示,2022年,中企雲鏈的確權金額爲3590億人民幣,佔市場份額的比例爲25.9%,遠高於市場第二名的10%。同時,中企雲鏈2022年促成的融資金額爲2610億元人民幣,佔市場份額的31.3%,遠高於市場第二名的11.2%。

由此可見,無論是確權金額亦或是融資金額,中企雲鏈均遙遙領先市場中的其他玩家,龍頭地位穩固。能取得此成績,一是得益於中企雲鏈強大的股東背景,二是公司採取了縮減保理服務的輕資產模式加速雲信服務發展,核心企業的加速引進帶動鏈屬企業不斷增多,使雲鏈生態系統持續繁榮。

從產業發展趨勢來看,憑藉領先的市場地位,中企雲鏈未來有望持續快速發展。弗若斯特沙利文認爲,驅動我國產業數字金融平臺市場發展的主要因素有以下幾個方面,其一是我國目前中小企業融資困難的問題仍相對突出;其二,金融機構在競爭的壓力下服務中小企業的意願不斷增強,且企業和金融機構的數字化轉型也爲產業數字金融平臺市場的發展奠定堅實基礎;其三,新興技術的發展使得產業數字金融平臺能更高效、更準確的解決中小企業融資難題;其四,相關政策大力支持產業數字金融市場的發展。

基於上述四大因素,弗若斯特沙利文預計,中國獨立數字企業確權平臺的市場規模將從2022年的1.4萬億人民幣增至2027年的6.6萬億人民幣,年複合增速36.7%,萬億級別的市場規模仍將5年翻4.7倍。

同時,若按融資金額這一重要指標來看,弗若斯特沙利文預計我國獨立數字企業確權平臺的市場規模將從2022年的0.8萬億增至2027年的5.3萬億,年複合增速44.6%。萬億級別的市場仍有如此快的行業增速並不多見,中企雲鏈處在了一條“黃金賽道”中。

憑藉強大的股東陣容以及領先的市場地位,中企雲鏈隨行業持續快速成長將會是大概率事件,至2027年時公司收入翻幾倍亦是有不小可能,畢竟在整個產業數字金融平臺市場中,引入核心企業尤爲關鍵,而擁有強大股東背景的中企雲鏈在這一方面優勢明顯。

不過,在看到中企雲鏈未來廣闊發展前景的同時,投資者亦需注意以下幾個中企雲鏈未來在經營中需要克服的問題,其一是確權業務的雲信服務收入佔比較高,新增長曲線打造暫未顯現明顯效果。

中企雲鏈的業務佈局思路已十分清晰,即縮減保理服務使用輕資產模式加速雲信服務的發展從而壯大雲鏈生態系統,優先搶佔核心企業這類戰略資源後慢慢擴大商業化能力,因而推出了場景數字業務、以及其他生態業務等,但目前該兩大業務的商業化程度仍有待提升,若新增長曲線打造成功,有望進一步打開公司的成長天花板,因此需關注新增長曲線成型的時間和節奏。

其二是銷售及營銷費用佔比相對較高。據招股書顯示,雖然中企雲鏈的毛利率至2023年上半年時已升至94%,但其銷售及營銷費用支出持續處於相對較高的水平,2020至2023年上半年,其銷售及營銷費用佔公司總收入的比例高達46.8%、45.7%、46.7%、44.6%。若中企雲鏈能優化運營效率,落實降本增效策略,有望推動其盈利水平的提升。

其三,中企雲鏈未來是否會擴大保理服務的規模值得重點關注。無論是爲了以輕資產模式搶佔市場份額亦或是爲了IPO尋求高估值而暫時性的縮減了投入大、影響盈利的保理服務,都是正確的選擇。但從長期來看,保理服務作爲確權業務的一環,是使雲鏈生態系統更加繁榮和提升對中小企業吸引力的關鍵服務,隨着市場競爭的加劇,各玩家或會擴大對保理服務的發展力度,屆時,中企雲鏈或也將加大在保理服務方面的投入,這或影響盈利水平。

其四,若政策加大對中小企業融資的讓利時,或會影響中企雲鏈的盈利水平。雲信服務的收費方式爲根據金融機構向申請人提供的資金金額的年化百分比收取提供該促成服務的費用,亦可向核心企業或申請人收取服務費。收取服務費的比例是影響中企雲鏈盈利水平的重要因素,若未來政策對收取比例有所限制和規範,則存在影響中企雲鏈盈利能力的可能。