智通財經APP獲悉,世界鉑金投資協會發布報告稱,過去十二個月裏,鉑族金屬(PGM)一籃子價格的下跌顯著影響了大部分鉑金礦產供應的經濟可持續性。據報道,許多礦山正在承受巨大的現金虧損。儘管一些礦商可以採取短期措施,但這種情況可能導致礦產供應的減少。缺乏彈性的需求與虧損性供應面臨減產風險相結合,有可能加劇短缺並收緊市場狀況,從而增強鉑金的投資邏輯。

2023年期間,鉑族金屬(PGM)一籃子價格下跌了約40%,導致整個鉑族金屬礦業的盈利能力下降。價格下降的程度引發了對若干礦山長期可持續性的擔憂。根據已公佈的2022財年採礦成本數據,世界鉑金投資協會(WPIC)估計,在目前6種金屬現貨一籃子價格約每盎司1250美元的水平下,約25%的鉑族金屬礦產出現負現金利潤。

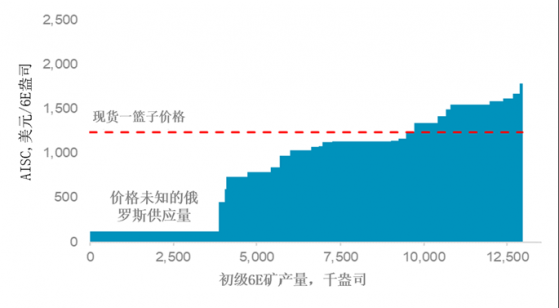

圖1. 在現貨價格下,大部分鉑族金屬採礦業務處於虧損狀態

來源:公司數據,WPIC研究,2022成本曲線,2023年11月一籃子價格

由於2020至2022年間鉑族金屬一籃子價格的顯著上漲,礦業公司擁有健康的資產負債表。礦商基本上無債務的狀態應該會爲採取一項或多項短期措施提供一些空間,以提高或容忍當前的利潤率,並且一些重組工作也已宣佈。然而,世界鉑金投資協會估計,這類措施只可能會將虧損的產量減少5-10%。

如果遏制虧損生產的措施導致生產暫停或關閉,這將加劇鉑金市場的預測短缺,預計在產能合理化之前,在2023年至2027年期間,鉑金市場的短缺平均將達到需求的8%。地上存量不太可能填補長期的供應缺口,因爲世界鉑金投資協會已經預測到2027年,鉑金的地上存量將減少70%,達到140萬盎司。與此同時,鈀金可能會在比預期更長的時間內保持短缺。供應方面的衝擊也支撐了近期鉑族金屬價格的波動(尤其是小金屬),通常是向上波動。總之,基本上缺乏彈性的需求與虧損性供應面臨減產風險相結合,有可能加劇短缺並收緊市場狀況,從而增強鉑金的投資邏輯。

鉑族金屬是在多金屬礦體中開採的,這意味着礦商無法選擇性地提取它們認爲更有價格吸引力的特定金屬。收益是全部鉑族金屬和基本金屬的一籃子總和。已經公佈的2022財年生產成本表明,按照當前現貨金屬價格,25%的鉑族金屬礦產供應出現負現金利潤。如果生產商認爲當前的低籃子價格是暫時的,他們可能能夠採取短期行動來降低成本和/或資金的損失。然而,如果低廉的金屬價格導致更多永久性的重組,就有可能破壞金屬供應的穩定。雖然供應削減將加深預計的鉑金市場短缺,並支持價格走高,但關鍵礦物資源的供應限制可能會延緩某些氫應用中鉑金使用的增長。

在合理的範圍內,鉑族金屬的需求通是缺乏價格彈性的,因爲金屬的使用只佔整個過程或產品成本的一小部分,而且鉑族金屬的工業應用通過降低能源需求來減少企業的碳排放和提高過程產量。然而,近期創紀錄的鈀和銠價格峯值提高了採礦業的盈利能力,但也導致鉑開始取代鈀和銠,嚴重擾亂了短期價格,並迅速侵蝕了採礦業的利潤。

截至2023年,鉑族金屬(PGM)價格一直面臨壓力。六種元素(鉑、鈀、銠、金、銥和釕)中的大多數在今年迄今價格都走低。其中正是銠和鈀的累計價格下跌(圖2)帶來鉑族金屬6元素一籃子價格的最大下行壓力。

圖2:迄今爲止,鉑族金屬中鈀和銠的價格表現不佳

來源:WPIC研究

2023年,銠的價格下跌了三分之二,鈀的價格下跌三分之一,6元素鉑族金屬籃子價格爲每盎司1250美元,在今年下跌了42%,較2021年4月的峯值低了67%。價格下跌的影響在鉑族金屬礦商截至2023年6月的財務報告中顯而易見。

礦商的經營結構高度依賴於價格。固定成本約佔露天礦的25%和傳統地下礦的67%。因此,在截至2023年6月的六個月裏,主要鉑族金屬礦商的EBITDA盈利能力平均下降幅度(同比下降54%)大於收入(同比下降21%)(圖3)。

圖3. 由於售價下降,截至2023年6月的六個月內,初級鉑族金屬採礦業務的盈利能力大幅下降

來源:已公佈的公司數據,WPIC研究

收入和盈利能力的下降只會在2023年下半年加劇,因爲自第二季度末以來,價格持續下降,其影響尚未完全體現在所有報告的財務業績中(圖4)。雖然南非和俄羅斯生產商將從本國貨幣貶值中受益,但這不足以抵消以美元計算的一籃子價格下跌和生產成本的通脹。因此,初級鉑族金屬生產業務的盈利能力很可能持續惡化。

圖4.鉑族金屬一籃子價格的年下降速度在2023年的每個季度都依次加快

來源:WPIC研究

鉑族金屬供應的彈性

根據已公佈的生產成本,2023年鉑族金屬價格的大幅下降,以目前每6E盎司1250美元的現貨價格計算,估計25%的初級鉑族金屬供應是虧損的(圖5)。如果忽略價格中立的俄羅斯,不經濟供應的比例將增加到35%(俄羅斯鉑族金屬供應是世界上成本最低的鎳礦之一的鎳生產的副產品)。雖然現貨金屬價格有波動,但鉑族金屬價格的下跌正在影響初級生產商的長期財務規劃。

鑑於運營礦山的固定資本基礎巨大,供應側的應對措施往往是解決虧損資產的最後手段。在短期內,擁有健康資產負債表的礦商可以繼續運營,同時它們可能會實行以下措施:

1. 增加產量,降低單位成本;2. 處理和銷售過剩庫存,以提高現金流的生成能力;3. 減少非必要的資本支出;4. 重新談判供應協議;5. 減少或完全削減股息支付。

圖5.如果忽略前四分之一的俄羅斯非彈性供應,根據2022年成本和當前現貨價格,35%的鉑族金屬產量是虧損的

來源:公司數據、WPIC研究

增加產量,降低單位成本:

南非和北美的鉑族金屬開採量在2023年仍處於低迷水平。在南非,電力短缺已導致2023年前三個季度鉑族金屬產量損失約20萬盎司。此外,南非的業務也受到犯罪和社區動亂的負面影響。在北美,過去三年的鉑金平均產量爲26.8萬盎司,遠低於2018年至2020年的34.6萬盎司的平均產量。隨着靜水公司(Stillwater)綜合設施的運營挑戰得到解決,北美的產量應該會恢復。

儘管存在上述不利因素,但通過執行增長計劃,可以實現供應增長以降低運營成本。WPIC估計,Booysendal、Zondereinde、Two Rivers、Styldrift、Eland、Stillwater、K4、Zimplats和Mototolo等礦山項目的產量增加將帶來約100萬噸的6E產量增長潛力。假設60%的礦山成本是固定的(例如勞動力),從長遠來看,這些額外的產量可以將虧損業務從25%左右減少5%,至20%左右(圖6)。

圖6.正在進行的增長和效率項目可以使一些鉑族金屬礦山實現增長並改善生產成本

來源:公司數據、WPIC研究

恢復加工的穩定性:

在過去的18個月裏,幾家鉑族金屬礦商發生了計劃內和計劃外的冶煉廠停工,導致在製品庫存增加。這一額外的在製品庫存加劇了2020年因疫情而積累的庫存增加,而2021年僅消耗了部分庫存。

圖7.在過去四年中,南非的精煉鉑族金屬產量落後於鋶和精礦的產量

來源:公司數據、WPIC研究

WPIC估計,自2020年以來,6元素鉑族金屬週轉庫存已累計約120至140萬盎司(圖7)。如果礦商能夠恢復加工穩定性,那麼釋放過剩的週轉庫存將是一筆低成本的短期意外之財,能夠緩解一些財務困境。值得注意的是,有跡象表明南非的電力供應可能有所改善。Kusile的第一機組已經恢復使用,第五機組預計將於年底迴歸正常。

這些機組自2022年10月以來一直處於停機狀態,它們的迴歸增加了累計1.6吉瓦的發電量(大約兩個階段的停電量)。儘管能源前景似乎好轉,但南非生產商的最新公司指引並不預示快速釋放庫存,有些礦商還警告2024財年的庫存可能會進一步增加。

減少非必要的資本支出:從2019財年到2023財年,鉑族金屬礦商的資本支出平均增加了216%。然而,在2010年代中期,一些鉑族金屬礦商能夠減少資本支出(圖8)。2011年第一季度至2016年第一季度,6元素鉑族金屬一籃子價格從1357美元降至692美元,因此,年度資本支出平均減少了20%。

圖8.此前,鉑族金屬生產商已經減少了資本支出,以應對較低的鉑族金屬價格,例如在2011年至2018年期間

來源:公司數據,WPIC研究,在23財年不完整的情況下使用資本支出指引

鉑族金屬礦商最近資本支出的增加,不可避免地會帶有“追趕”之前延期支出的因素,尤其是在加工業務的基礎設施方面。因此,鑑於當前的價格壓力,礦商可能有空間降低資本支出。

世界鉑金投資協會估計,俄羅斯以外的運營業務的加權平均單位資本支出(SIB加開發)約爲每6E盎司190美元。2011年至2016年期間,同一地區的資本支出平均減少20%的情況,這意味着資本支出可減少約每盎司40美元(其他條件不變)。然而,根據世界鉑金投資協會的估計,這隻會使成本曲線移動2%,從負利潤轉變爲正利潤。

在其他地方,礦商可能會仔細審查計劃用於早期階段擴張項目的資金。早期階段擴張項目的沉沒成本可以忽略不計,在重新評估項目經濟效益時,可能被認爲是非必要的,因此在公司的資本配置等級中排名較低。最近的最新消息顯示,礦商已經開始宣佈項目延期以應對價格低迷。

重新協商供應協議:

兩年來,通貨膨脹一直是全球的主題,鉑族金屬礦商也未能免受投入成本壓力的影響。雖然如果沒有某種形式的重組努力,成本基礎不太可能發生實質性變化,但生產商將不可避免地考慮如何降低成本。一般來說,可變成本與通貨膨脹或其他一些基本商品指數(如鋼鐵價格)有關,隨着這些指數的放鬆,它應該會支持鉑族金屬礦商在未來12個月內降低成本。此外,礦業公司可能會利用其規模和不斷下降的盈利能力來擠壓供應商,尤其是承包商,以獲得更好的條件。在其他地方,由於鉑族金屬價格下跌和盈利能力下降,特許權使用費和礦山產量獎金等項目將不可避免地減少。

削減股息支付:

過去三到五年高企的鉑族金屬價格支持了整個鉑族金屬採礦業顯著的去槓桿化。截至2023年6月,八家同行中只有兩家生產商報告其資產負債表上存在淨債務狀況(圖9)。而在兩家有淨債務的生產商中,槓桿比率(淨債務/EBITDA)分別爲1.2倍和0.5倍,看起來很健康。WPIC認爲,這意味着礦商在滿足資本支出需求的同時,在資產負債表上有承受一些價格壓力的空間,甚至考慮到收入下降導致的EBITDA壓縮。

圖9. 鉑族金屬礦業擁有資本充足的資產負債表,只有一家同行的槓桿率高於息稅折舊攤銷前利潤的1.2倍

來源:公司數據,WPIC研究,*派息率定義爲股息/自由現金流,未宣佈股息,同時產生負自由現金流

截至2023年6月的6個月盈利能力加上健康的財務狀況,使得75%的同行集團宣佈派發股息。爲了應對鉑族金屬價格下跌,WPIC預計股息支付(可自由支配,未計入成本曲線)將在截至2023年12月的六個月內下降。