中國作為全球制造業和科技創新的重要中心,工業信息安全在其發展中扮演著至關重要的角色。隨著中國經濟不斷發展,數字化轉型已經成為各個行業的必然趨勢,而這也帶來了信息安全方面新的挑戰和機遇。

電力、智能制造、石油石化等多個領域正加速數字化進程,這不僅僅提高了效率和創新能力,也增加了信息安全面臨的風險和復雜性。信息安全漏洞可能對生產、運營和數據隱私造成重大威脅,因此保護和管理信息資產變得至關重要。

01行業背景

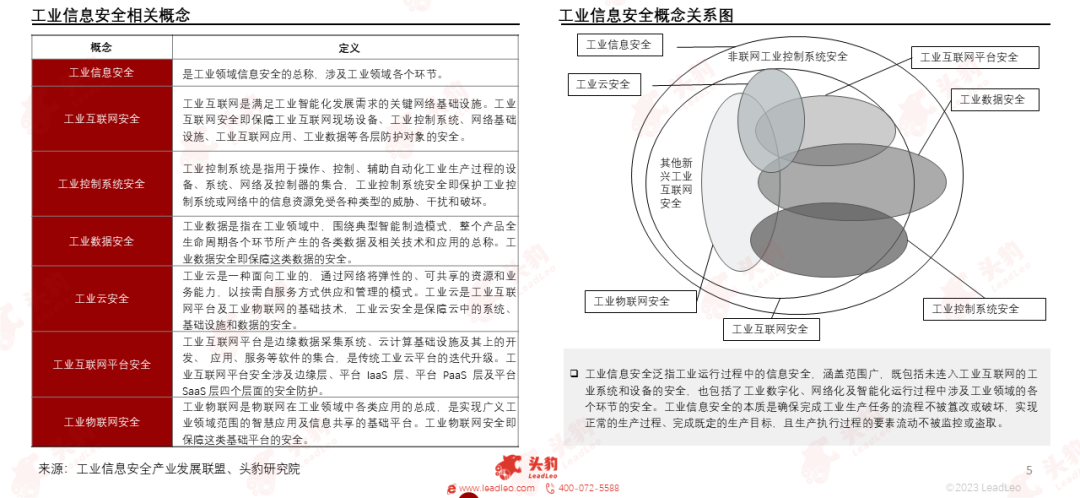

工業信息安全是工業領域信息安全的總稱,涉及工業領域各個環節,包括工業控制系統安全、工業數據安全、工業雲安全等内容。

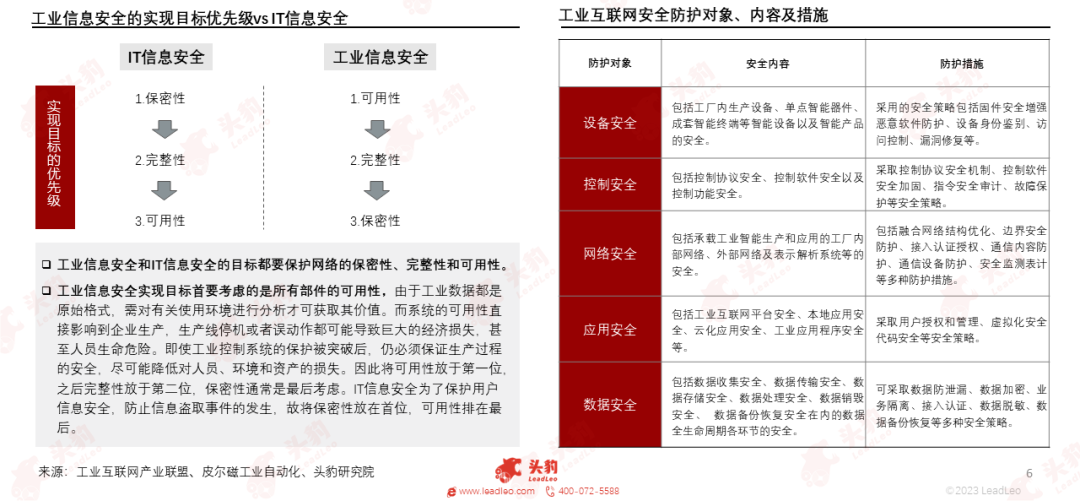

工業信息安全的首要目標是保障工業所有部件的可用性,確保工業生產運營流程正常可靠運行,其中接入互聯網的工業信息安全防護内容可劃分為設備、控制、網絡、應用、數據五個層級。

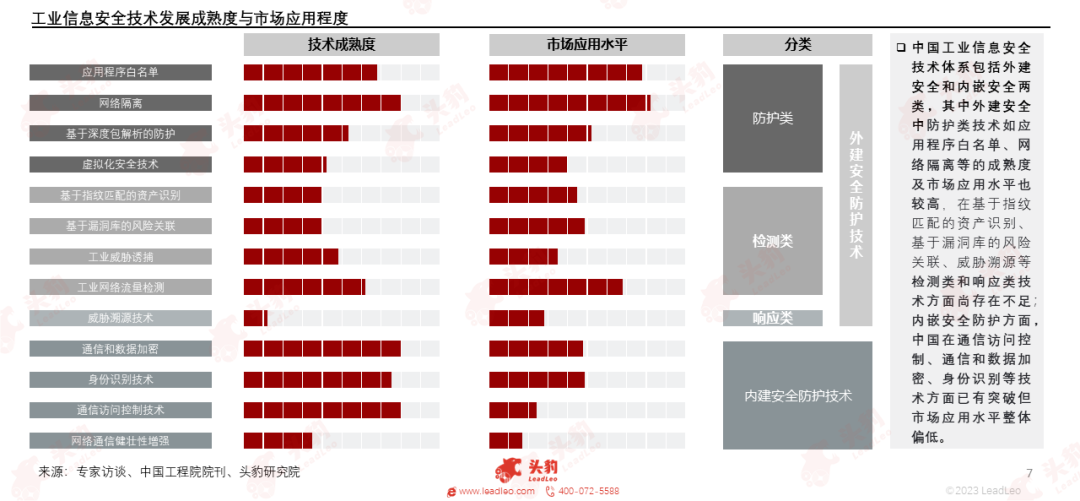

中國工業信息安全技術體系主要包括外建安全和内嵌安全兩類,其中外建安全中的防護類技術成熟度較高且市場應用水平較廣,内嵌安全防護技術的市場應用水平整體偏低。

1987年,中國工業信息安全行業開始起步,但防護重心在物理安全;2005年,中國工業領域部分企業開始重視内部信息安全建設;2010年後,規模化和系統化的工業信息安全整體解決方案得到普遍應用。

02市場分析

● 產業鏈佈局

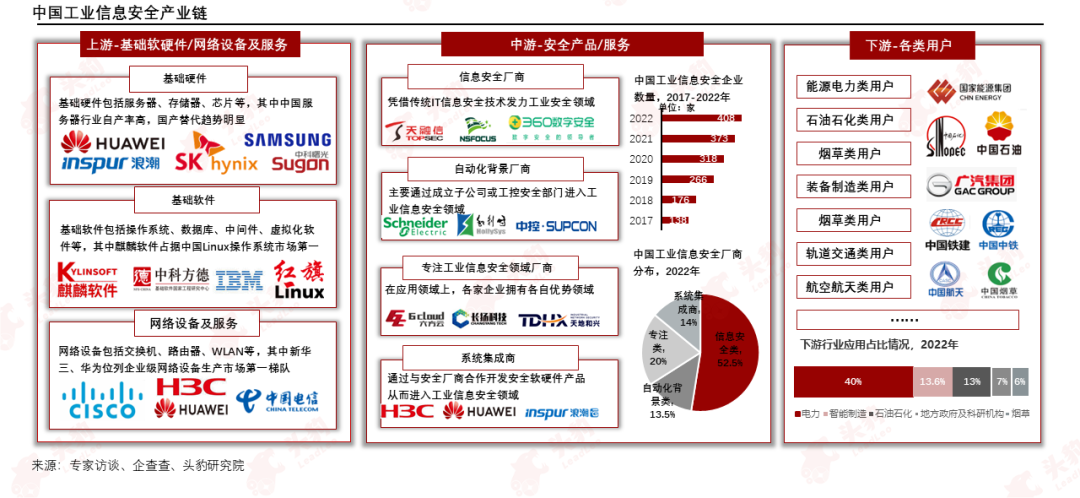

工業信息安全產業鏈完善,主要包括上遊基礎軟硬件及網絡設備與服務、中遊工業信息安全產品與服務以及下遊的各行業用戶,中遊參與者眾多、市場競爭激烈,下遊產品可在多領域應用。

● 應用場景

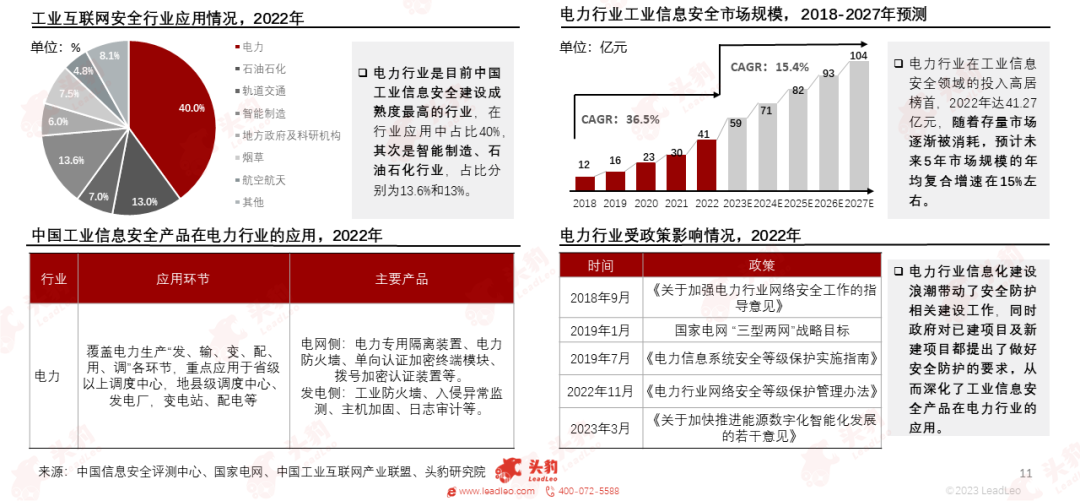

電力行業是目前中國工業信息安全建設成熟度最高的行業,在行業應用中佔比40%,2022年的安全投入達41.27億元,受政策合規及電力行業信息化建設浪潮影響,未來5年市場規模將以15.4%的增速增長。

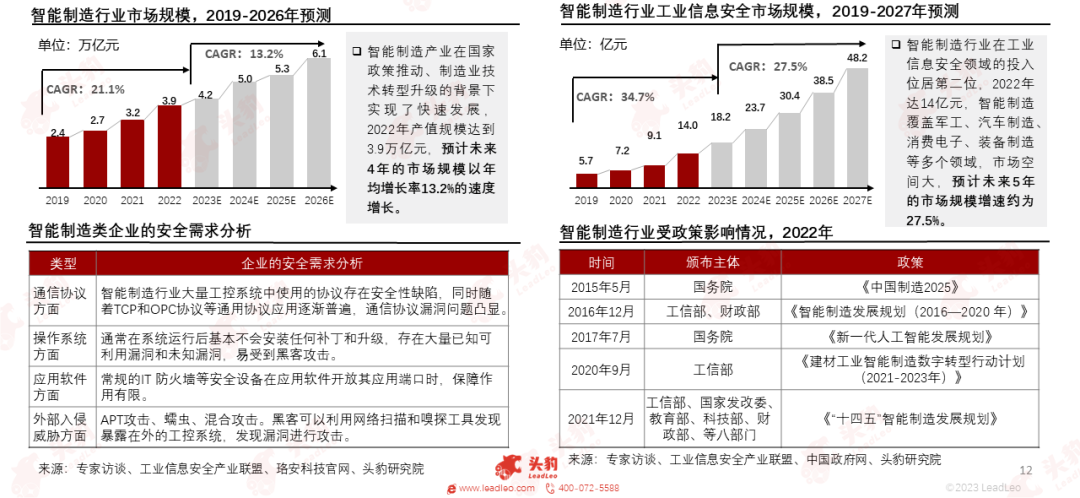

智能制造行業2022年在信息安全領域的投入達14億元,在行業應用中佔比13.6%,位居第二,智能制造覆蓋多個領域,市場空間大,未來5年市場規模將以27.5%的增速增長。

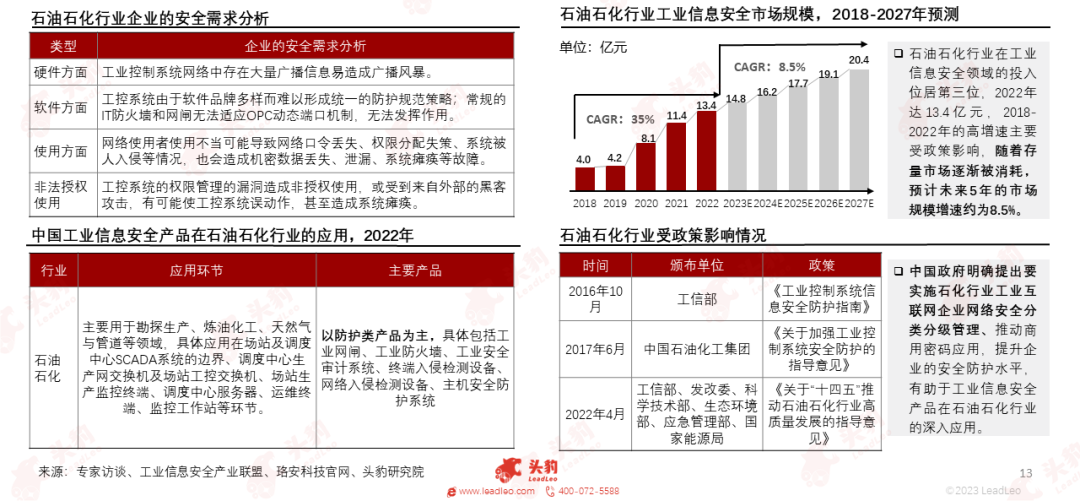

石油石化行業2022年工業信息安全市場規模達13.4億元,市場佔有率為13%,位居第三,當前石油石化行業的安全防護需求集中於邊界隔離和安全加固,行業應用以防護類產品為主。

軌道交通行業的工業信息安全市場需求增長較快,2022年工業信息安全市場規模達7.2億元,市佔率達7%,其安全防護需求多樣,未來5年市場規模將以17.7%的增速增長。

● 市場規模

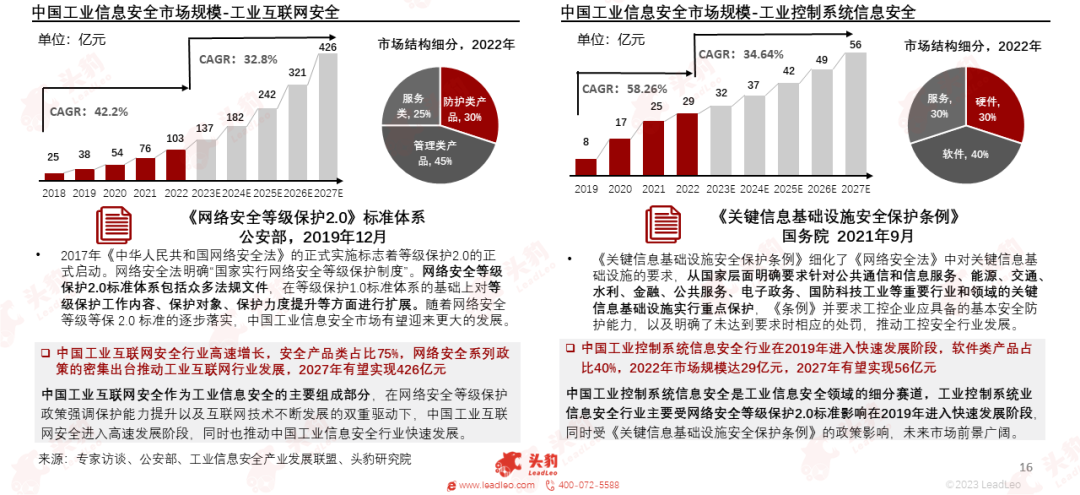

政策、互聯網技術發展、企業安全需求增長等因素推動了行業的發展,中國工業信息安全行業市場規模從2017年的54.5億元增長至2022年的221.15億元,預計2027年市場規模至821億元。

● 驅動因素

中國政府近年來推出了一系列規範、支持工業信息安全行業的相關政策,在制度機制、技術手段、產業發展等層面提出了具體要求,逐步完善政策環境,保障我國工業數字化轉型升級。

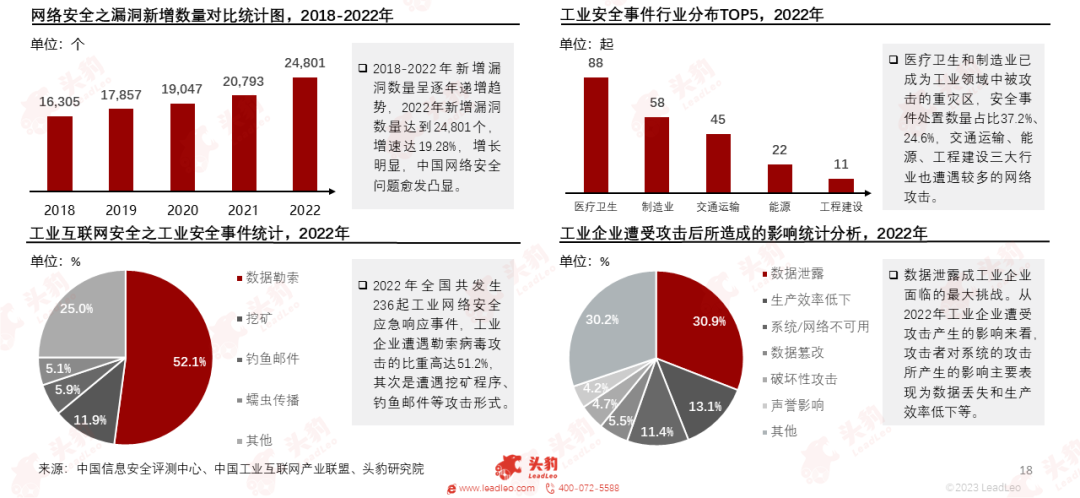

網絡安全漏洞逐年增加,醫療衛生和制造業領域是網絡攻擊的重災區,工業企業主要遭遇勒索病毒攻擊,造成了數據洩露、生產效率低下等問題,工業安全問題日益凸顯推動了工業信息安全行業發展。

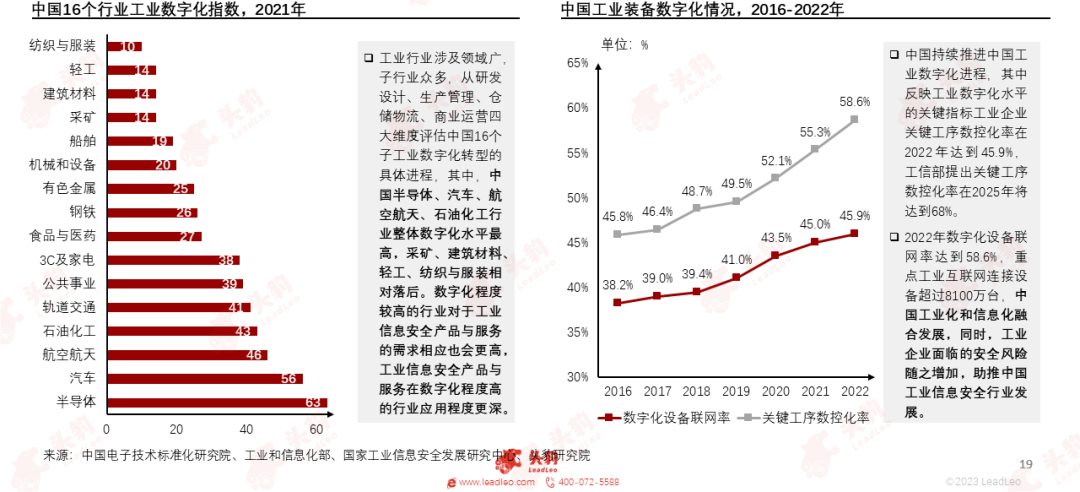

當前中國工業數字化趨勢不可阻擋,半導體、汽車行業整體數字化水平最高,工業企業關鍵工序數控化率超58.6%,工業數字化將助推中國工業信息安全行業發展。

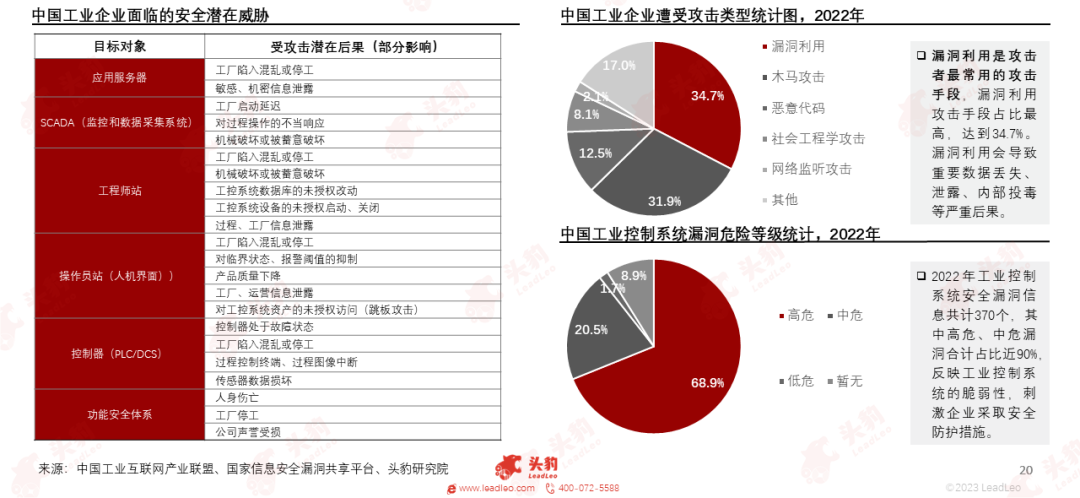

由於業務發展過程中,工業企業面臨諸多安全威脅,刺激企業在安全領域投入從而構建保障業務正常運作所必須的防護體系。

● 競爭格局

中國工業信息安全市場參與者眾多且多元化,傳統信息安全廠商信息安全技術積累深厚;自動化背景廠商擁有豐富且現成的客戶資源;專注於工業信息安全的企業具備深厚的行業知識,技術創新速度快。

工業信息安全市場競爭激烈,現階段形成以天融信、奇安信等信息安全廠商領先的多強競爭態勢,未來頭部企業市場集中度將提升,專注工業信息安全領域的初創廠商有望獲得更多市場份額。

來源:頭豹公眾號