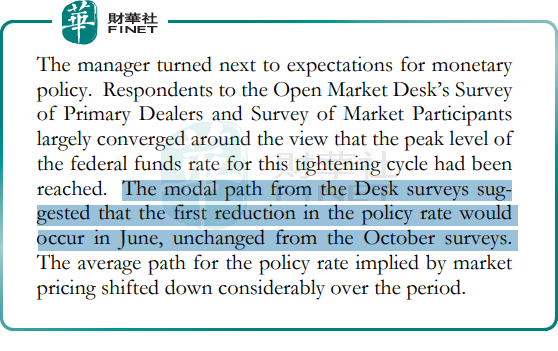

美聯儲近日發佈了去年12月份的議息紀要,暗示第一次減息可能發生在今年六月份,與去年10月時的預期一樣。

議息紀要提到:對比於去年第3季的強勁勢頭,最近的美國實際GDP增速有所放緩。勞動力市場狀況持續收緊,新增職位依然強勁,但稍微有所松動,失業率仍處於低位。消費者物價指標顯示,通脹在過去一年有所舒緩,但仍處於較高水平。會員們一致認為,美國銀行系統仍然穩健而具有韌力,並認為對家庭和企業收緊財務和信用狀況,可能對經濟活動、僱佣和通脹帶來壓力,但影響的廣度尚不確定,委員會表示仍將高度關注通脹風險。

在確定進一步收緊政策的程度時,委員們一致認為,他們將考慮收緊貨幣政策的累計影響、對經濟活動和通脹影響的滞後程度,以及經濟和金融的發展狀況。此外,委員們同意按照此前宣佈的計劃,繼續減持美聯儲持有的美國國債、機構債務和機構抵押貸款支持證券。

財華社解讀

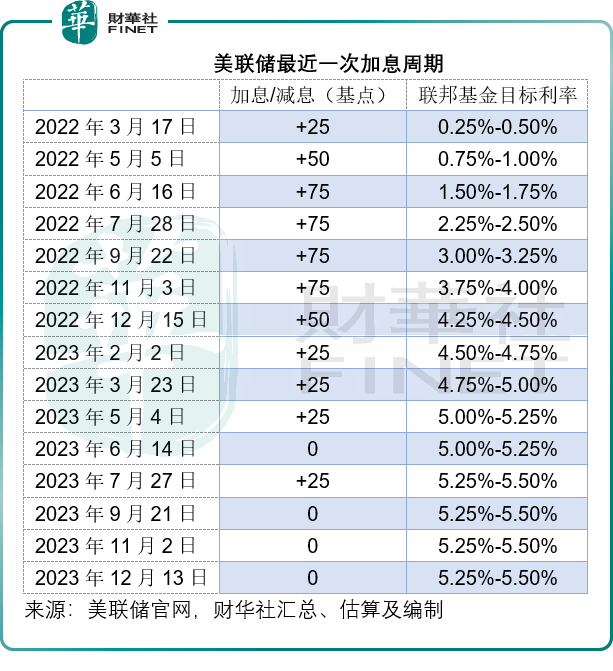

當前,美國聯邦基金目標利率介於5.25%-5.50%之間,最近的三次議息均維持利率不變。自2022年3月加息周期展開以來,美聯儲已累計加息5.25個百分點。

從FOMC(聯邦公開市場委員會)的口風來看,其認為經過多次加息後,對通脹確實有一定的壓抑作用,同時就業保持強勁,經濟增長也具有韌性,亦即加息效果良好。

但是,他們對於何時結束加息轉而減息尚存疑慮,這是因為他們拿不準通脹是不是已經得到控制。

會議紀要的數據顯示,在截至10月底止的12個月,個人消費支出(PCE)的物價指數上升3.0%,扣除能源價格和食品價格的核心PCE通脹為3.5%;兩項通脹指標都已遠低於年初時的水平。截至10月末止的六個月合計通脹和核心PCE通脹均為2.5%,低於六個月之前。11月份,12個月CPI變幅為3.1%,核心CPI上升4.0%,兩項指標均低於其一年前水平。

從最新的經濟數據,財華社留意到,扣除波動較大的能源和食品價格之後,美國的核心通脹率要高於未扣這些大波動要素之前,也就是說,當前通脹較高的是一些較為日常的商品和勞務價格,要擠走這些要素里的「通脹」水分,或許要難於調控能源和食品價格,因後者能通過供求關系來調節。

另一方面,他們也在觀察美國的經濟表現會不會因為之前的進取加息而受到打擊。

會議紀要提到:在最近幾個月,信用質量仍普遍穩健,但部分行業出現進一步惡化。非農業非住宅商業地產銀行貸款的拖欠率在第三季度進一步上升,建築和土地開發以及多戶貸款的拖欠率也有所上升。在今年前三季度貸款違約率上升後,CMBS(商業抵押擔保證券)貸款池的違約率在10月份小幅下降,但未來幾個季度將有大量貸款到期,這表明違約率可能會再次飙升。9月份,小企業貸款拖欠率繼續上升,高於疫情前的水平。信用卡拖欠率也進一步上升,而汽車貸款拖欠率在第三季度幾乎沒有變化。投資級和投機級公司債券的歷史違約率淨變化不大,槓桿貸款的拖欠違約率略有上升。

所以,他們對於未來的利率走向仍難作決定。

2024年及之後的展望

對於展望,與之前會議的論述變化不大。其仍然預計第4季的GDP增長將顯著放緩,但2023年整體增長仍然穩健。之前收緊貨幣政策的滞後影響,預計將在今後幾年更充分地表現出來,限制經濟活動。預計未來兩年實際GDP的增長速度將低於委員會成員對潛在增長的估算,直到2026年才與潛在增長保持一致。預計到2026年,失業率將大致持平。

委員會成員普遍下調了通脹預期,反映出包括11月份CPI和生產者價格指數(PPI)在内的最新數據低於預期,以及他們認為通脹持續時間不會像之前預測的那麽長。以四個季度變化為基礎衡量,預計今年整體個人消費支出價格通脹略低於3%,核心個人消費支出價格通脹略高於3%。隨著產品和勞動力市場的供求關系更加協調,預計未來幾年通貨膨脹率將下降;到2026年,總體和核心個人消費支出價格通脹預計將接近2%。

對資本市場的影響

在12月份的點陣圖來看,美聯儲似乎傾向於在2024年減息三次,若按每次減息25個基點計算,減息幅度或達到75個基點,意味著聯邦基金利率有望降至4.5%以下。

然而,委員會成員暧昧不清的語境下,前景變得更加不明朗,雖然他們一直認定本次加息周期已接近或到達尾聲,卻表示實際的政策利率路徑將「取決於經濟如何演變」,並傾向於「如果通脹不願意配合,會延長利率在高位水平的時間」,也就是說可能推遲降息。

需要注意的是,此前資本市場對利率的預期似乎過於「進取」,認為美聯儲在2024年會大幅降息,因此在會議紀要發出後,美國十年期國庫券利率期貨從上周的低位大幅反彈。

另一方面,美股波動也擴大,三大指數結束上周的漲勢轉頭向下,現在股市對於美聯儲的期望不是停止加息,而是儘快降息,所以在FOMC的降息態度晦暗不明時感到失望。

不過財華社認為,除了美聯儲對於加息的看法影響著股市表現外,上市企業自身基本面對其股價的影響也在加大,加息對其未來業績的負面影響、政經風險對其細分市場的影響、甚至是企業的業務表現,在現階段比加息更能撼動股價,蘋果(AAPL.US)屢遭機構下調展望,禮來(LLY.US)攜減肥藥之勢,繼續造好,這兩家行業巨頭的分化表現正說明了以上論據。