2024年伊始,先聲藥業(02096.HK)就直接「整了個大活兒」,宣告旗下子公司將溢價收購關聯方資產。

溢價收購而且還是關聯交易總是容易讓人浮想聯翩,也引來了一些質疑。

不過,從近日的股價表現來看,該股雖遭遇連續下跌,但最近兩個交易日的跌幅分别為2.53%、1.37%,市場反應並不強烈。

溢價收購控股股東資產引爭議

具體來看,先聲藥業於1月1日發佈公告稱,旗下間接全資附屬公司「先聲生物制藥」作為買方,將從賣方「江蘇診斷技術」手里收購目標公司「南京百家匯」100%股權。收購完成後,目標公司將並表。

公告披露,此次交易以現金支付,對價為4230.65萬元(人民幣,下同)而目標公司資產淨值賬面值為2050.16萬元,此次收購溢價率高達106.36%。

而截至目前,南京百家匯沒有任何實際運營的業務,只擁有一片位於南京江北新區、總面積36856.84平方米的工業用地的土地使用權,其中總土地面積為2901.45平方米的土地已出租予一名獨立第三方,另有2323.33平方米作為制藥生產基地已經完成建設。

數據顯示,2021年及2022年,南京百家匯除稅後分别虧損了39.36萬元、89.48萬元。

先聲藥業在公告中稱,此次交易中,目標公司評估增值是因為近年來土地轉讓價格持續上漲,高於相應的取得成本,導致目標土地(為無形資產)的土地使用權的評估值增加人民幣2180.49萬元。

值得注意的是,此次交易的賣方由江蘇醫學診斷直接全資擁有,而江蘇醫學診斷則由南京麒翼及南京先麒分别持有52.66%及7.44%,南京麒翼及南京先麒由任用及其配偶李詩蒙全資擁有,這兩位則是先聲藥業的控股股東。

簡單來說,就是先聲藥業溢價一倍多從控股股東手中收購了一塊土地。

這也難怪會引起一些投資者的「破防」。

為此,先聲藥業還在公告中特意指出,在收購事項中被視為擁有重大利益的董事長任晉和執行董事王熙在相關董事會決議案中放棄了投票,其他參與投票的董事在此次收購中沒有重大利益。

抗體產品研發進展如何?

關於此次收購的原因,先聲藥業披露稱,公司目前擁有廣泛的抗體藥物管線,經評估本公司需更多的生產設施來增加生產及倉儲能力,以便抗體藥物管線的產品規模與未來市場需求相一致。

通過此次的收購將使本公司有權享有目標公司的土地使用權,並使用已完成建設的生產基地。另外,這塊土地就在本公司生產設施場地的旁邊,便於集中管理。

因此,先聲藥業認為此次收購是最具成本效益提高本公司抗體藥物的生產及倉儲能力的方式。

據了解,和翰森制藥(03692.HK)、恒瑞醫藥(600276.SH)等藥企一樣,先聲藥業也是以仿制藥起家,此後逐漸向創新藥轉型,公司主要聚焦腫瘤、神經系統、自身免疫及抗感染領域。

目前,先聲藥業有6款創新藥獲批上市銷售(包括一款進口創新藥)。於在中樞神經領域有1款創新藥,為先必新-依達拉奉右莰醇注射用濃溶液;於腫瘤領域有3款創新藥,分别是恩度-重組人血管内皮抑制素注射液、恩維達-恩沃利單抗注射液、科賽拉-曲拉西利注射液;於自身免疫擁有1款創新藥,為艾得辛-艾拉莫德片。

此外,先聲藥業亦研發了一款口服小分子抗新冠病毒創新藥先諾欣(先諾特韋片/利託那韋片組合包裝)。

具體到抗體領域方面,該公司的恩維達-恩沃利單抗注射液是全球首個上市的通過皮下注射給藥的PD-(L)1抗體,其獨特的注射給藥方式區别於目前已上市的其他PD-(L)1產品,具有給藥時間短、安全性良好等差異化優勢。

不過,這款藥品是先聲藥業、康寧傑瑞制藥(9966.HK)、思路迪醫藥(01244.HK)合作開發,其中先聲藥業只負責恩維達在中國大陸注冊上市後的獨家商業推廣,並不涉及生產環節。

除此之外,該公司的其他抗體藥物都還沒有實現商業化,還談不上生產環節。

其中,研發進展最快的蘇維西塔單抗已經處於III期臨床,對比安慰劑聯合化療(安慰劑組)用於復發性鉑耐藥上皮卵巢癌、輸卵管癌和原發性腹膜癌患者的III期臨床試驗(NCT04908787)(SCORES研究),已達到主要研究終點。公司計劃於近期向中國國家藥品監督管理局(NMPA)提交注射用蘇維西塔單抗治療鉑耐藥卵巢癌新藥上市申請(NDA)。此外,SIM0235(TNFR2單抗)、SIM0237(PD-L1/IL15v雙抗)、SIM0348(TIGIT/PVRIG雙抗)則處於I期臨床,SIM0500(GPRC5D-BCMA-CD3多抗)則處於臨床前階段。

另外,先聲藥業在2023年8月20日公告稱,已經和邁博藥業-B(02181.HK)旗下公司就CMAB009訂立合作協議,獲得CMAB009於中國内地的獨家商業權益。

CMAB009(西妥昔單抗)為一種重組抗EGFR嵌合單克隆抗體,這款產品已經處於NDA/BLA階段,非常接近獲批上市。

綜合來看,CMAB009(西妥昔單抗)及蘇維西塔單抗距離商業化較近。先聲藥業為應對商業化上市後的生產需求而斥資收購上述的土地也算是相當正當的理由。

先聲藥業前景是否值得期待?

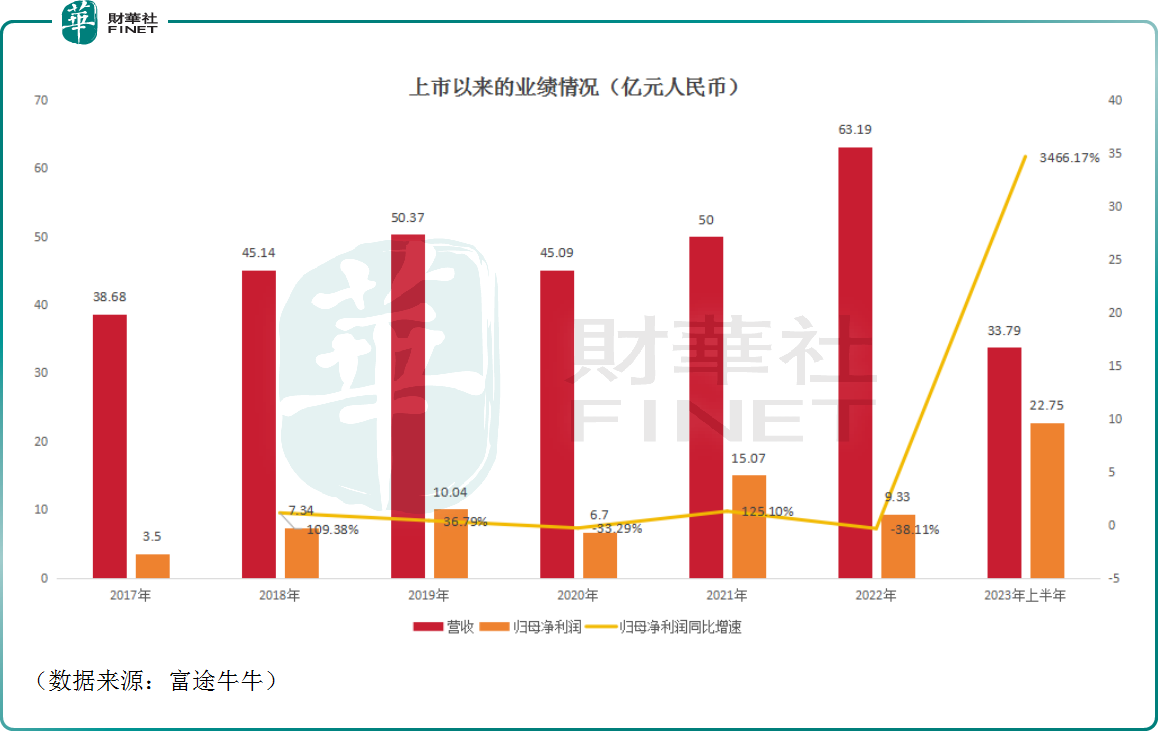

值得一提的是,從近些年的發展來看,在港股市場一眾以創新藥為核心業務的藥企中,先聲藥業的業績表現相當不錯,持續實現盈利。

2023年上半年,該公司的歸母淨利潤同比暴增3466.17%至22.75億元,主要由於持有的投資組合公允價值變動、處置附屬公司等非經常性科目的影響所致。而扣除非經常性科目的影響後,先聲藥業上半年實現經營相關利潤3.95億元,同比增長0.5%。

另外,截至2023年中期末,先聲藥業的銀行現金有24.46億元。

相較於利潤及銀行現金來說,花4230.65萬元去買地確實談不上影響有多大,這或許也是雖有質疑之聲,但該公司近日股價表現平淡的原因之一。

需要指出的是,先聲藥業佈局的腫瘤、自免是市場空間非常廣闊的醫藥細分賽道,尤其腫瘤藥領域是許多藥企的必爭之地。

雖然競爭也激烈,但勝在市場空間夠大。相較於許多在港上市的創新藥企而言,先聲藥業的轉型比較成功,已經擁有多款商業化產品,且連續多年實現盈利,優勢明顯。

在過去一兩年間,港股市場創新藥企的股價表現萎靡,先聲藥業也在2023年跌超40%,股價也已經來到了上市以來的低位。

而在近期已經有多家機構表達了對先聲藥業前景的看好,這些因素或許也對該公司的股價起到了支撐作用。