2023年的跨境電商,依舊如火如荼。

如果說,此前是「中國制造」被海外的亞馬遜(AMZN.US)等大賣場帶火,那2023年則是中國賣家親自下場將中國產品遠銷海外。

在2023年,跨境電商帶動我國出口經濟實現更多元和更良性的發展,同時也是各路參與者成團打開增量空間的進階之路。與此同時,跨境電商平台間、行業間的内卷亦在加劇,平台和跨境企業正面臨新一輪洗牌期。

時代大風口

與流通環節冗長的傳統外貿相比,跨境電商通過借助技術和平台優勢,大幅縮減了外貿中間環節,使行業實現降本增效。

基於我國雄厚的基礎,於2023年,跨境電商在政策層面頻繁獲得大禮包,多省市都在走上「跨境電商+產業帶」的發展之路。

市場方面,各家參與者都在發力跨境電商,特别是以Shein(希音)、阿里(09988.HK)旗下速賣通、拼多多(PDD.US)海外平台Temu以及字節跳動的TikTok Shop為代表的「四小龍」瞄向了海外市場,提升了不少國内商家的出海積極性。

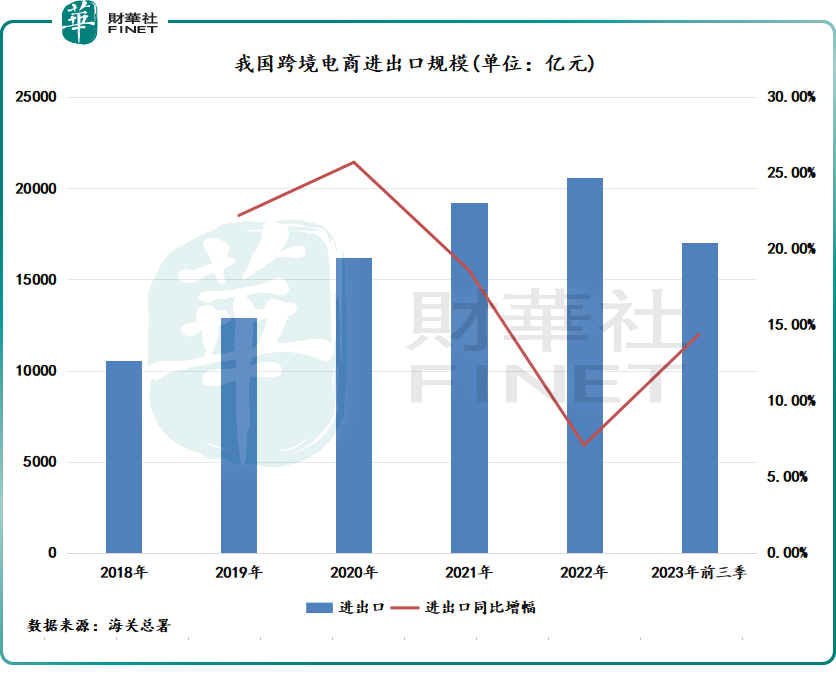

商務部數據顯示,2023年,我國跨境電商繼續保持快速增長,前三季度跨境電商進出口1.7萬億元人民幣,同比增長14.4%,拉動同期貨物貿易進出口增速超1個百分點。

相較於2022年的低單位數增長,2023年以來我國跨境電商在疫情管控放開等背景下強勢回暖,預計全年進出口規模將再創新高。

從出口目的地來看,我國跨境電商在2023年呈現出「挖掘發達國家市場,打開新興國家市場」的局面。

根據海關總署數據發佈的數據,2023年上半年,美國佔我國跨境電商出口總額的35.1%,英國、德國、法國分别佔9.2%、6.1%、4.5%,還有越南、馬來西亞、巴西等新興市場。

跨境電商近年來異軍突起,源於多種因素共同推動。

其一,我國擁有成熟的產業鏈,因此產品具有成本優勢和價格優勢,在全球市場的競爭力較強。

在此基礎上,行業愈加成熟的「全託管」模式下跨境電商平台實行低價策略,這更加提升了對消費者的吸引力。

其二,在一系列關稅減免、出口退稅等政策下,帶動了行業全鏈條服務成本下降,極兔(01519.HK)、菜鳥、京東物流(02618.HK)等企業在年内繼續加強海外佈局,完善跨境供應鏈。

其三,放眼全球,通脹仍是發達國家難以回避的問題,在國外「消費降級」背景下,海外消費者對中國性價比更高的產品產生了濃厚的興趣。

Temu在2023年一路狂奔,也印證了在消費降級背景下,海外市場對性價比產品的需求空間仍在提升。

其四,長期看,全球電商滲透率提升仍有較大提升空間。根據eMarketer,2022年全球電商市場滲透率為18.9%,遠低於我國當年45.9%的滲透率。其中,東南亞、拉美、中東非洲等新興市場電商具有更大的增長潛力。

電商平台:海外「虎口奪食」

跨境電商產業鏈涉及範圍十分廣,包括上遊的生產商、品牌方及經銷商,中遊的跨境電商平台及相關服務商,下遊的個人消費者及零售商。

中遊的跨境電商平台佔據了產業鏈的核心地位,起到連接上下遊產業的重要作用。中遊產業又可分為B2B平台和B2C平台,B2B規模佔比超過60%,B2C市場起步晚,但增長快,市場呈現出量級提升的態勢。

2020年開始,依託國内強大的供應鏈優勢,以及直播電商、全託管等模式出現,我國掀起品牌出海浪潮,B2C賣家向品牌化邁進,跨境電商平台也迎來發展的歷史性機遇,Temu、Shein等平台借此機遇,不計成本赴海外與亞馬遜等國際巨頭展開交鋒。

2023年,儘管多數中國商家在海外仍依賴亞馬遜、eBay等平台,但國内跨境電商「四小龍」在年内迸發出強勁的力量,正試圖從亞馬遜等巨頭中搶奪商家。

一方面,「四小龍」依靠全託管模式節省了商家時間和成本;另一方面,它們將價格「内卷」和流量思維搬到了海外市場,硬是在巨頭林立的國際市場中撕開了口子。

不得不說,「四小龍」在海外的號召力相當強大,無論是在海外的下載量還是使用行為滲透率等數據看,「四小龍」在2023年均收獲頗豐,打開了歐美、日韓等新世界的「大門」。

其中,Temu成功將「砍一刀」伸向了歐美等海外市場。

SensorTower數據顯示,2022年9月至2023年11月,Temu全球下載量突破3億次,並在2023年前三季成為全球同比下載量增長最快的購物應用。

Shein方面,2014年5月以來,Shein累計下載量達8.3億次,拉美和歐洲分别貢獻了31%和25%的總下載量。

令據日本經濟新聞社與美國調查企業data.ai在2023年10月的聯合調查數據,Temu和Shein兩者累計用戶數量擴大至約1.1億人,已逼近美國最大電商平台亞馬遜。

速賣通和TikTok Shop也表現強勢,速賣通成為2023年韓國新增用戶最多的App,TikTok Shop在英美等市場增長迅速。

此外,data.ai發佈了2023年11月19日-25日iOS全球購物類App使用行為滲透率排名,亞馬遜位列第一,緊跟在它後面的,是Shein、Temu和速賣通。

在我國跨境電商「四小龍」的強大攻勢下,海外電商平台倍感壓力。

跨境電商的老大哥亞馬遜為此不得不罕見地走上低價策略,拉長了促銷戰線。亞馬遜還在2023年大規模裁員,單在2023年1月就裁掉了1.8萬名員工。

除了亞馬遜,感受到壓力的還有號稱 「東南亞小騰訊」 Sea(SE.US)旗下的Shopee,隨著TikTok Shop重返印尼,Temu等平台進軍東南亞,Shopee近年來的增長不及預期,GMV增速處於歷史低水平。

聲勢浩大的出海戰略,令「四小龍」分食到了亞馬遜等海外電商平台的蛋糕。

以Temu為例,有券商預計Temu 2023年的GMV能達到180億美元,將成為拼多多的第二增長引擎。在Temu的助力下,拼多多三季度營收和淨利潤分别大增94%及47%,均大幅超出了市場一致預期。

此外,阿里的國際零售業務明顯強於國内市場。截至2023年9月30日止6個月,阿里國際零售商業收入同比大增66%至361.16億元,其中一大推動力是來自速賣通Choice的收入貢獻。

服務平台:依附大平台做大市場

伴隨著我國跨境電商市場蓬勃發展,逐漸衍生出了眾多服務型的企業,其中包括倉儲物流、技術支持(如SaaS服務)、營銷服務以及支付服務等類型。

在跨境電商市場規模市場擴大的背景下,特别是Temu等平台大力推進全託管模式,跨境電商市場各細分領域顯得更專業化、標準化,這為各領域的服務型平台帶來發展機遇。

倉儲物流為跨境電商市場中收益最大的板塊之一,國内跨境電商物流服務商眾多,其中排名靠前的企業有菜鳥、縱騰網絡、中外運航運、四方速遞和京東物流等。

借跨境電商快速發展的東風,2023年有多家跨境電商物流企業衝刺資本市場,以擴大融資渠道、增強業務佈局。

其中,阿里旗下的菜鳥於2023年9月向港交所遞交了招股書,菜鳥為我國最大的跨境電商物流企業,2022年市佔率為1.1%,表明我國跨境電商物流市場高度分散。

菜鳥成功吃到了跨境電商市場的紅利,過去幾年包裹量穩步增長,2023財年(截至2023年3月31日止年度)收入達778億元,2021財年至2023財年收入復合年增長率達21.46%。

極兔速遞則於今年10月底成功登陸港交所,其股價於11月底以來快速攀升,目前總市值超1300億港元。極兔作為拼多多的合作夥伴,受益於拼多多等電商平台的快速發展,並與Temu共同在海外市場攻城略地。

此外,順豐控股(002352.SZ)和泛遠國際(02516.HK)在2023年也均向港交所遞交了招股書,其中泛遠國際在2023年年底成功實現上市。

從經營業績層面看,由於價格戰和擴張帶來的成本高企等原因,一些跨境電商物流企業在2023年增收不增利,甚至面臨收入下降、尚未扭虧的問題。

例如,極兔速遞在2023年上半年由盈轉虧,經調整虧損為2.64億美元,「燒錢換增長」打法明顯。

阿里為背後股東的泛遠國際2023年上半年增收不增利,過去幾年收入下降,其過於依賴大型電商客戶,在履約能力、成本控制等方面不及行業龍頭。

技術支持領域,在我國跨境電商市場的發展中逐步登上舞台,並且前景廣闊。

在港股市場上,提供跨境電商技術解決方案的上市公司有寶尊電商(09991.HK)、力盟科技(02405.HK)和移卡(09923.HK)等。

除此之外,今年6月,出口電商供應鏈服務商易達雲和電商SaaS ERP提供商聚水潭紛紛衝刺港交所,它們在資本市場尋求「輸血」的同時,也在向市場傳遞跨境電商市場在降本增效、數字化變革等方面市場前景廣闊的信息。

支付結算領域,除了支付寶等平台以外,還包括拉卡拉(300773.SZ)和數字連連等企業。2023年6月,數字連連衝刺港交所,該公司於2020年至2022年營收穩步增長,但高投入下尚未實現扭虧。

數字連連在衝刺港交所前獲得資金青睐,過去四輪融資中包括了光大、紅杉、博裕、中金、泰康等知名投資機構。

跨境電商賽道方興未艾,在競爭激烈的同時,平台服務市場也因行業一站式服務趨勢而站上時代風口之上。未來如何做大規模,在為電商平台、商家實現降本增效的同時,自身也能獲得造血能力,也將成為各企業的發展重點。