近1個月,恒生指數延續探底趨勢,在1萬6試探支撐力度;資金情緒影響拖累恒生科技表現,「恐慌情緒殺估值」恢復仍需時間;今年以來港股眾行業估值跌至歷史低位,能源材料、手機產業鏈、新能源車領域個股逆勢上漲。

一、港美A三地市場比較

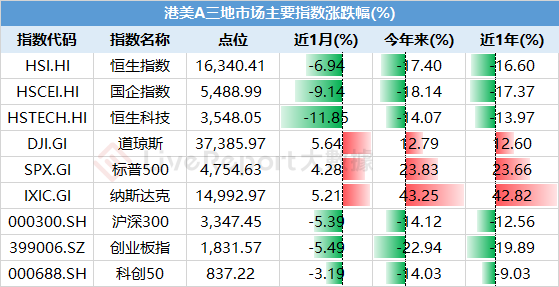

近1個月,港股延續探底的「漫漫長路」,恒生指數自18000關口下挫至16000點位附近,試探底部支撐力度。今年以來恒生指數下跌超過17%,至2009年5月份以來的低位,逼近了2022年10月末創造的「大底」。

相比之下,美股三大指數中,道指刷新了2022年初創下的歷史新高,標普、納指也逼近2021年底的前高附近。而A股則與港股相似,整體走勢偏疲軟,上證指數下探2900點,滬深300觸及2019年2月以來新低,雙創板塊破四年新低。

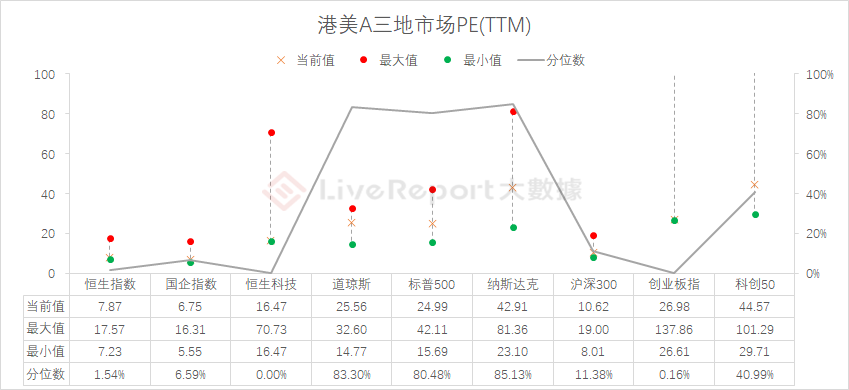

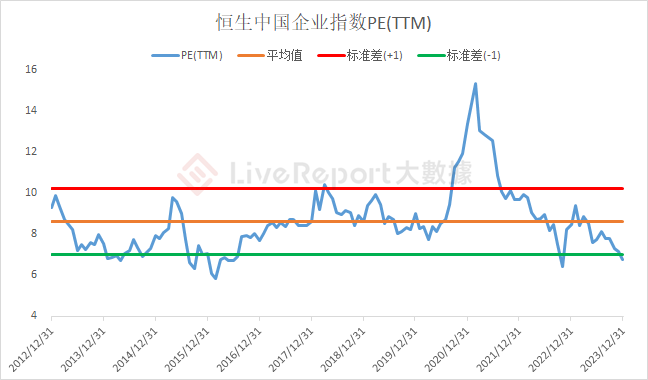

截至2023年12月25日,恒指、國企指數及恒生科技指數PE估值分别為7.87、6.75及16.47,道指、標普及納指PE估值分别為25.56、24.99及42.91,滬深300、創業板指及科創50指數PE估值分别為10.62、26.98及44.57。

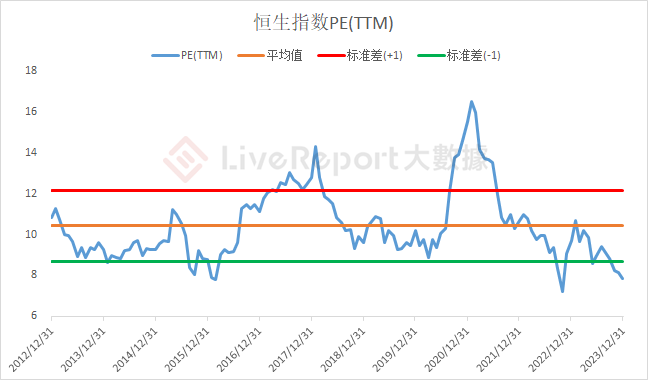

當前港股恒生指數、國企指數估值均處於十年低位,恒生科技指數則是指數發佈以來新低;美股道指、納指與標普500指數估值則全部高於近十年來80%的時間;A股滬深300、創業板指與港股相似,也都處於歷史估值底部。

二、港股主要指數估值

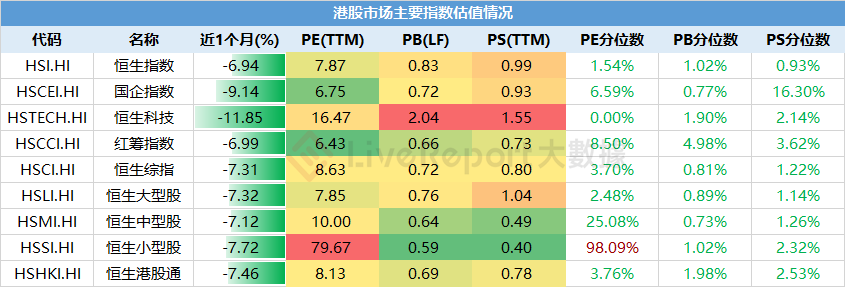

近一個月港股各主要指數跌幅幾乎都在7%或以上,恒生科技指數重挫近12%,主要受到資金情緒影響。此前國家新聞出版署發佈《網絡遊戲管理辦法(草案徵求意見稿)》,而市場過度反應下各大遊戲股紛紛大跌,拖累恒生科技指數表現。

隨後,12月份國產網絡遊戲審批信息顯示,共計105款國產遊戲拿到版號,單次審批數量首次突破百款。遊戲市場供給端的加大,是對市場過度解讀遊戲新規後釋放的明顯利好,不過,「恐慌情緒」導致的估值殺跌恢復起來仍需時間。

三、港股行業估值情況

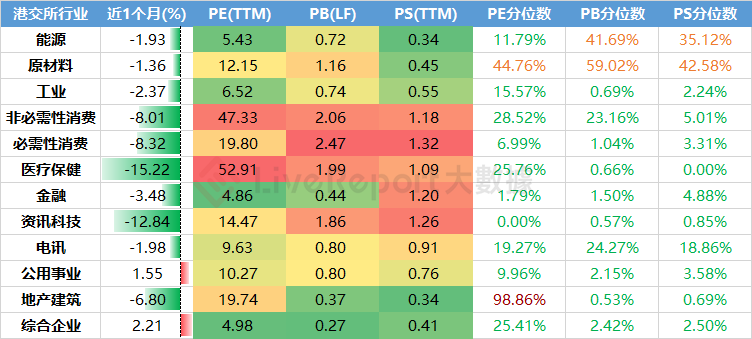

港股一級行業中,近一個月醫療保健業下跌超過15%,資訊科技業跌近12%,可選/必選消費行業跌超8%。從各項估值看,在年内市場整體疲軟的情況下,除能源、原材料業體現了較強的韌性之外,其他眾行業估值都已跌至歷史低位。

從恒生綜合指數成分股的表現看,近一個月原材料領域的礦產資源供應商金川國際、醫療保健領域的ICL服務供應商艾迪康控股、以及交運基建領域的宏信建發、太古股份、東方海外國際等「傳統周期股」的表現相對出色。

今年以來,港股市場表現最好的個股主要包括加密概念股美圖公司、鈾礦商中廣核礦業、果鏈概念股高偉電子、直播電商東方甄選的母公司新東方等,逆勢上漲的個股大多集中材料及能源領域的大型企業、手機產業鏈以及新能源車領域。

文章來源:活報告公眾號