智通財經APP獲悉,美國債務資本市場的銀行家們樂觀地認爲,明年併購活動的增加以及借貸成本的降低將提振利潤更高的藍籌股債券發行。

由於私募股權離場以及地緣政治緊張局勢加劇,交易撮合活動遭遇了10年來最糟糕的一年。不過,施貴寶(BMY.US)收購神經科學藥物開發商Karuna Therapeutics(KRTX.US)和西方石油(OXY.US)收購CrownRock LP等交易讓投資級債務銀團部門相信,收購融資業務明年可能會迴歸,而收購融資曾是它們的主要業務。

數據顯示,到目前爲止,已宣佈的併購交易規模至少有2500億美元,其中部分資金可能會在明年從債券市場中獲得。摩根士丹利投資級債務銀團全球聯席主管Teddy Hodgson表示:“無論是已經宣佈的併購交易,還是我們預計即將到來的併購交易,併購活動仍有真正的勢頭。”“如果我們保持這種基調,2024年肯定會是總髮行量上升的一年。”

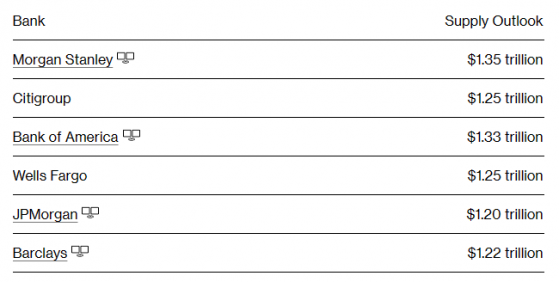

摩根士丹利預計,明年的發行量將同比增長8%至1.35萬億美元。花旗集團、美國銀行、以及研究公司CreditSights都預計發債規模將進一步擴大。併購規模可能決定明年公司債銷售能否達到預期。

花旗集團債務資本市場全球主管Rich Zogheb表示:“要想在投資級市場度過不錯的一年,我們需要併購交易真正恢復。”“目前我們明年的併購交易積壓訂單相當少。我們希望12月和明年1月的活動水平會有所回升,這將使我們能夠爲第一季度建立積壓訂單。”

據悉,施貴寶預計將主要通過發行新債爲此次收購融資。上週,西方石油表示,它已經籌集了100億美元,以幫助收購德克薩斯州頁岩鑽探商CrownRock。怡安保險(AON.US)上週三表示,將斥資134億美元以現金和股票方式收購美國保險經紀公司NFP,該公司預計將通過約70億美元的新債務爲現金部分提供資金,並預計在2024年籌集50億美元。

投資者還等待與博通(AVGO.US)收購威睿相關的鉅額債券發行。今年8月,這家芯片製造商爲此次收購獲得了284億美元的投資級貸款,而藍籌股公司的貸款通常是隨後在債券市場融資的。

此外,過去六週,高評級債券發行人的借貸成本大幅下降。數據顯示,投資級債券的平均利差已從10月30日的130個基點降至102個基點。與此同時,平均收益率從10月底的6.35%降至5.13%。

近期公佈的美聯儲利率決議和最新的點陣圖顯示,明年預計將有多次降息。上週五公佈的美聯儲青睞的通脹指標在11月有所降溫,這令市場對美聯儲降息的預期進一步升溫。

摩根士丹利美洲固定收益資本市場聯席主管Tammy Serbee表示,融資成本下降可能促使財務主管們加快未來的併購計劃。她表示:“借貸成本的大幅下降可能會導致人們開始根據他們的前景再次提前考慮未來的需求。”

多數交易可能會獲得投資者的歡迎。基金經理在2023年就已大舉買入公司債,以鎖定十多年來最高的收益率,並預計明年藍籌股債券的回報將會強勁。

不過,也有一些跡象表明,人們擔心這種復甦可能會逐漸消失。例如,由於多個國家反壟斷監管機構的反對,Adobe(ADBE.US)終止了以200億美元收購Figma的計劃。另外,如果美聯儲改變有關明年可能降息的敘事,當前信貸市場的繁榮可能很快就會惡化。

但就目前而言,銀行家們仍然樂觀地認爲,2024年將是有利可圖的。美國銀行投資級債務銀團業務主管Dan Mead表示:“目前有很多併購活動的對話。我們預計,在經歷了相當平靜的2023年之後,併購活動將在2024年開始回升。”