隨着美股因2024年降息的預期而反彈,現實經濟世界仍在消化緊縮貨幣政策的全部影響。在過去的兩年裏,各大央行努力控制通脹飆升,加息將資金擠出了市場,這使得政府、企業和消費者的借貸成本更高,並將在明年繼續削弱支出。阿波羅全球管理公司首席經濟學家Torsten Slok表示:“最重要的是,美聯儲加息的影響正在產生,並將在2024年繼續。限制性不會很快消失。”

隨着更高的利率在經濟中掀起波瀾,機構預測,2024年將是本世紀初以來經濟最疲軟的一年。隨着鉅額債務在未來幾年到期,即使主要央行們實現了軟着陸,對一些企業來說,再融資的成本也可能過高,從而導致貸款機構違約和虧損。消費者已經發現更難獲得信貸,而區域性銀行則因商業房地產估值不斷惡化而面臨巨大打擊。現在的問題是,曾低估了通脹威脅的各大央行是否會太晚轉向降息,從而爲經濟放緩打下基礎。

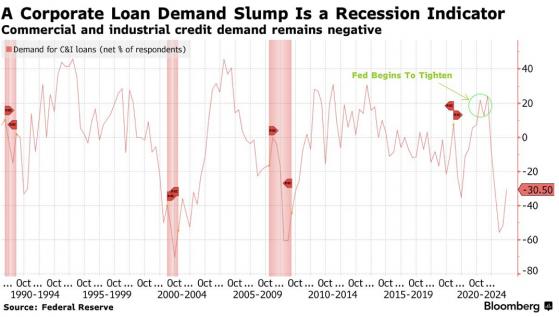

花旗經濟學家今年早些時候的分析發現,美國和歐元區貸款調查顯示的信貸供應惡化,可能會在明年年底前將這兩個地區的經濟實際增長率拉低約1%至2%。彭博經濟學家Stuart Paul預計,隨着貨幣政策的影響繼續紮根,對利率敏感的類別的支出將繼續疲軟。

儘管如此,一些經濟學家對收緊貨幣政策帶來的痛苦將持續下去的觀點不以爲然,而且預測衰退的悲觀陣營已經縮小。無論如何,對於家庭來說,這是一個特別可怕的時期,他們的收入被飛漲的商品和服務成本、更高的租金成本和信用卡債務利率所吞噬。

雀巢公司首席執行官Mark Schneider在接受採訪時表示,經過兩年的通貨膨脹,消費者在維持收支平衡方面遇到了一些困難,這是可以理解的。此外,央行的緊縮政策“正在進入實體經濟”。你看到抵押貸款利率上升、你看到租金上漲,所以所有這些都增加了消費者的謹慎態度。”

消費者,尤其是那些收入較低的人,受到的擠壓可以從信用卡拖欠率和次級汽車拖欠率中看出,信用卡拖欠率已飆升至疫情前的水平,次級汽車拖欠率也達到了歷史最高水平。富國銀行分析師Shannon Seery Grein稱“我們看到銀行收緊貸款標準的速度歷來與經濟衰退的速度一致。即使美聯儲開始放鬆政策,更寬鬆的環境在經濟中蔓延並影響到消費者借貸成本,也需要時間。”

企業也開始感受到前景不確定帶來的痛苦,並開始擠壓收入。玩具製造商孩之寶(HAS.US)計劃在假日銷售下滑之際裁員20%,而福特汽車(F.US)正在削減其標誌性電動汽車的生產目標,部分原因是消費者對高價望而卻步。穆迪本月將沃爾格林聯合博姿(WBA.US)的評級下調爲垃圾級,理由是消費者環境疲軟等因素。

包括Vishwas Patkar在內的摩根士丹利策略師表示,“隨着限制性利率政策的滯後影響繼續蔓延”,並損害業績不佳公司的現金流及其償債能力,將有更多公司債券評級遭到下調。

“宏觀經濟中樞”銀行的系統風險猶存

儘管華爾街的說法是“今年什麼都沒發生”,但在2023年仍然出現了重大風險事件:全球系統性銀行瑞士信貸倒閉;而美國的地區性銀行遭遇擠兌,需要大型銀行、政府和監管機構的干預,以防止危機進一步蔓延。

今年的銀行擠兌是在證券投資組合出現虧損之後發生的,而商業房地產貸款的惡化將在未來幾年拖累許多規模較小的銀行。根據Trepp公司的數據,超過2.8萬億美元的美國商業房地產債務將於明年至2028年到期,其中大部分由銀行持有。商業辦公樓價值相較峯值下跌了35%,這意味着貸款機構面臨着數十億美元的損失,而當借款人在貸款到期時交還房產進行再融資時,這些損失將會具體化。

惠譽預測,到2024年,美國辦公室商業抵押貸款拖欠率將躍升至8.1%,到2025年將升至9.9%,這將影響到銀行金融系統。在美國國家經濟研究局本月發表的一篇論文中,包括Erica Xuewei Jiang在內的研究人員表示:“只要利率保持在高位,美國銀行體系就將面臨長期的重大破產風險。”

歐元區的貸款環境也發生了變化,銀行大幅減少了放貸,同時也面臨商業地產損失。信貸標準一直在收緊,因爲不斷惡化的經濟前景削弱了銀行對風險的容忍度。隨着市場利率滲透到實體經濟,銀行要求提高貸款利率,而借款人正試圖減少債務,而不是尋求獲得額外信貸來爲投資融資。

主要央行從量化寬鬆轉向緊縮,也影響了信貸狀況,銀行預計這一趨勢將持續到明年,削弱流動性。穆迪9月份警告稱,這爲現金充裕的私人信貸提供商創造了機會,它們可能在全球範圍內引發一場逐底競爭,從而引發系統性問題。

在廉價資金時代結束後,破產週期的迴歸也可能吞噬一些CCC級債券發行人,這些發行人在疫情期間依靠較低的利率得以生存。雖然債券規模很小,不到1760億美元,但仍遠高於金融危機期間破產飆升的水平。擁有這一評級的公司將面臨更高的借貸成本,因爲它們的債務需要再融資,此外,如果經濟走弱,客戶可能會減少,這將打擊它們的盈利。

在美聯儲主席鮑威爾上週發表鴿派言論後,這些違約風險相對較高的債券與其他公司債券之間的利差未能收窄,這表明債券持有人仍對風險持謹慎態度。

摩根大通資產管理公司分析師Oksana Aronov本月表示,由於信貸市場整體上比以往任何時候都更傾向於低質量的債券,清算將在某個時候到來,並伴隨着“戲劇性的重新定價”。她稱:“有沒有一些公司本不應該撐過2020年,現在卻因爲美聯儲不支持而撐不下去?”