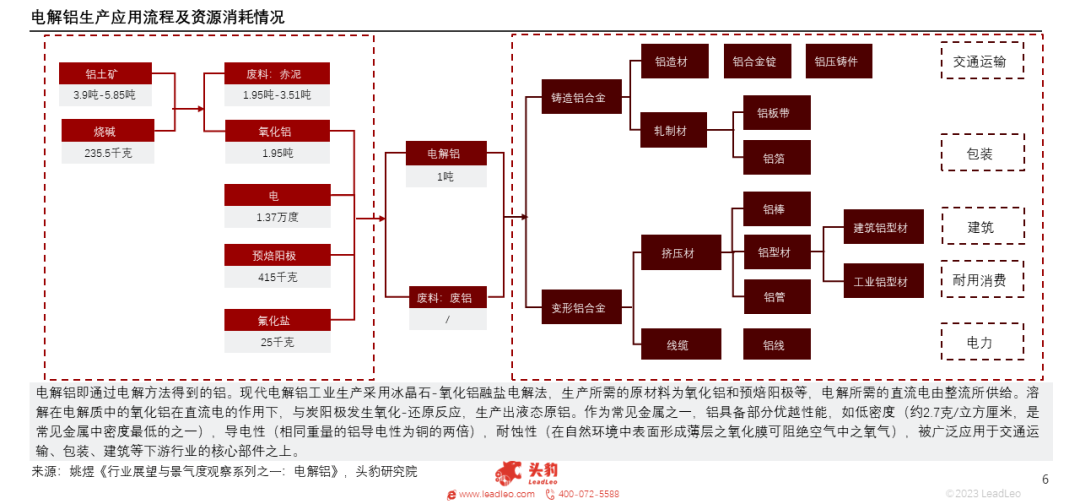

電解鋁是通過電解法制備的鋁金屬,而鋁金屬能夠應用於多種類型的鋁合金之中,由於其在密度、導電性、耐蝕性等屬性上的優良表現,被廣泛應用於交通運輸、包裝、建築等領域。

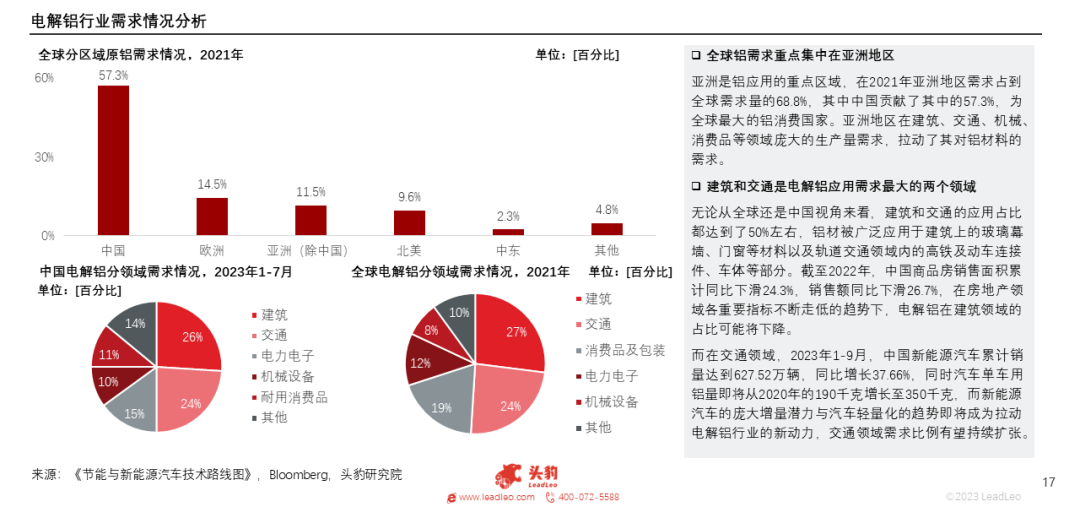

亞洲是鋁應用的重點區域,2021年亞洲地區鋁需求佔到全球總需求量的68.8%,中國貢獻了其中的57.3%,為全球最大的鋁消費國家。亞洲地區在建築、交通、機械、消費品等領域龐大的生產量需求,拉動了其對鋁材料的需求。

無論從全球還是中國視角來看,建築和交通的應用佔比都達到了50%左右,鋁材被廣泛應用於建築上的玻璃幕牆、門窗以及軌道交通領域内的高鐵及動車連接件、車體等部分。

在房地產領域各重要指標不斷走低的趨勢下,電解鋁在建築領域的佔比可能將下降,而新能源汽車的龐大增量潛力與汽車輕量化的趨勢即將成為拉動電解鋁行業的新動力,交通領域需求比例有望持續擴張。

01中國電解鋁行業背景

電解鋁是通過電解法制備的鋁金屬,而鋁金屬能夠應用於多種類型的鋁合金之中,由於其在密度、導電性、耐蝕性等屬性上的優良表現,被廣泛應用於交通運輸、包裝、建築等領域。

電解鋁行業在產能的不斷擴大、運行電流強度的不斷提高趨勢下發展,並被廣泛應用於汽車、建築、機械、包裝、航空航天等領域。

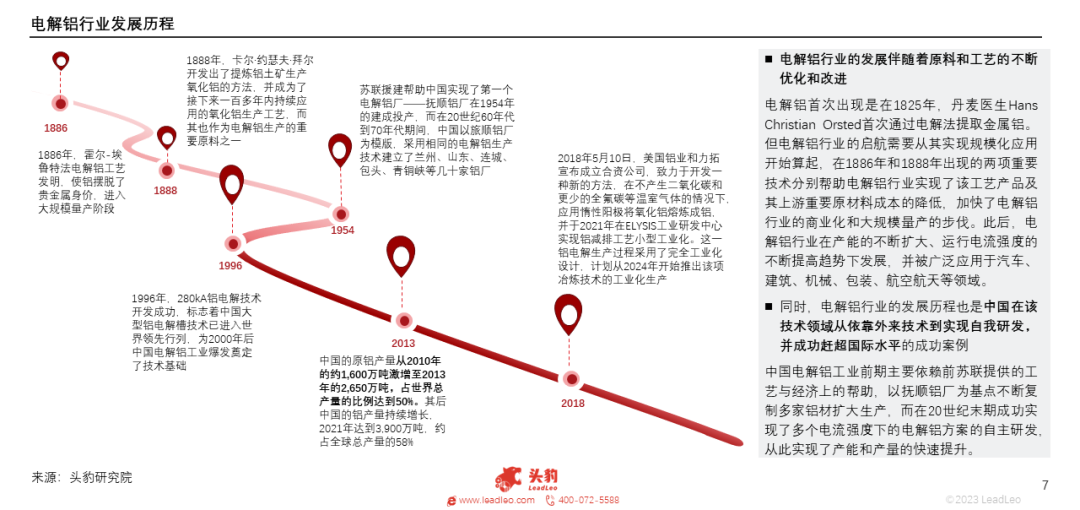

同時,電解鋁行業的發展歷程也是中國在該技術領域從依靠外來技術到實現自我研發,並成功趕超國際水平的成功案例。

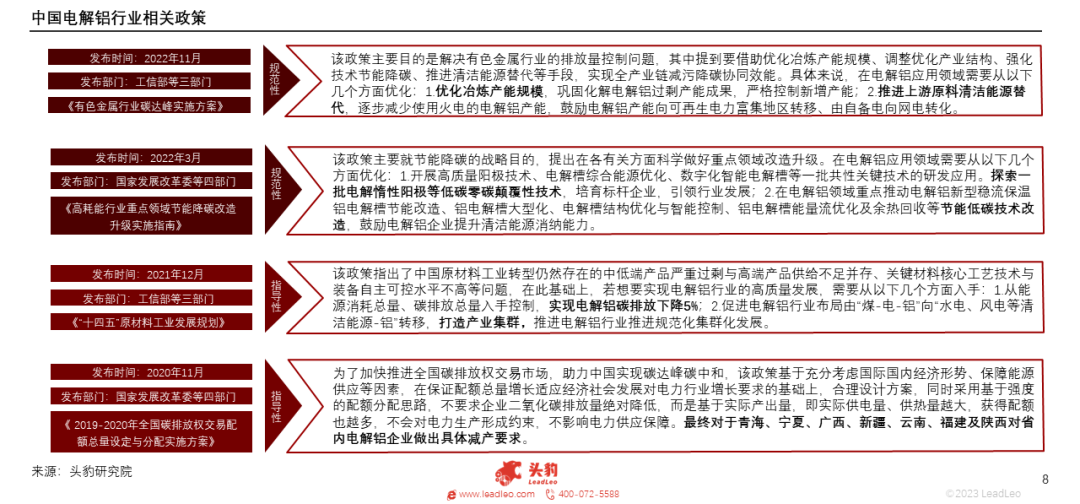

在碳達峰和可持續發展的長期目標驅動下,中國針對以電解鋁行業為代表的高耗能行業進行了供給側改革,並推出了一系列規範性及指導性政策保障整個行業的健康穩定發展。

02中國電解鋁行業產業鏈分析

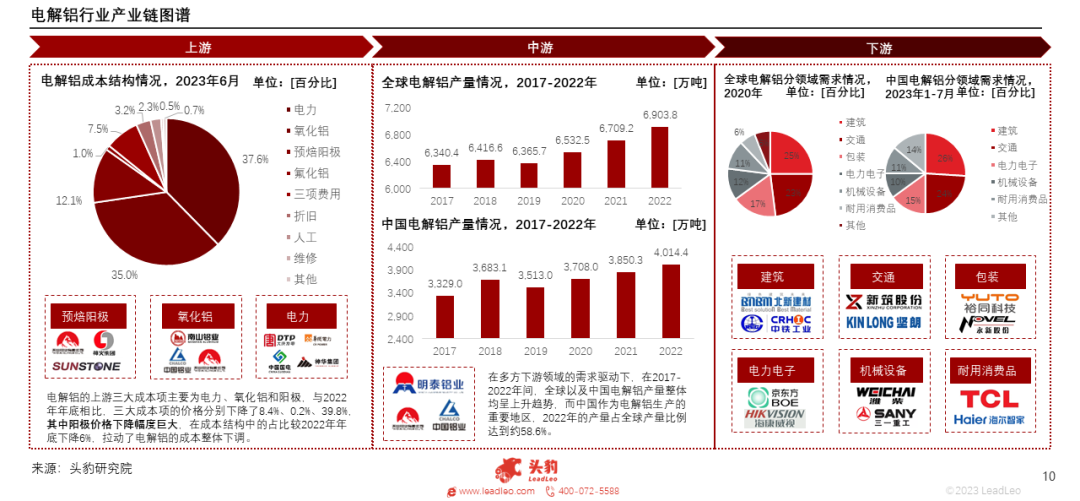

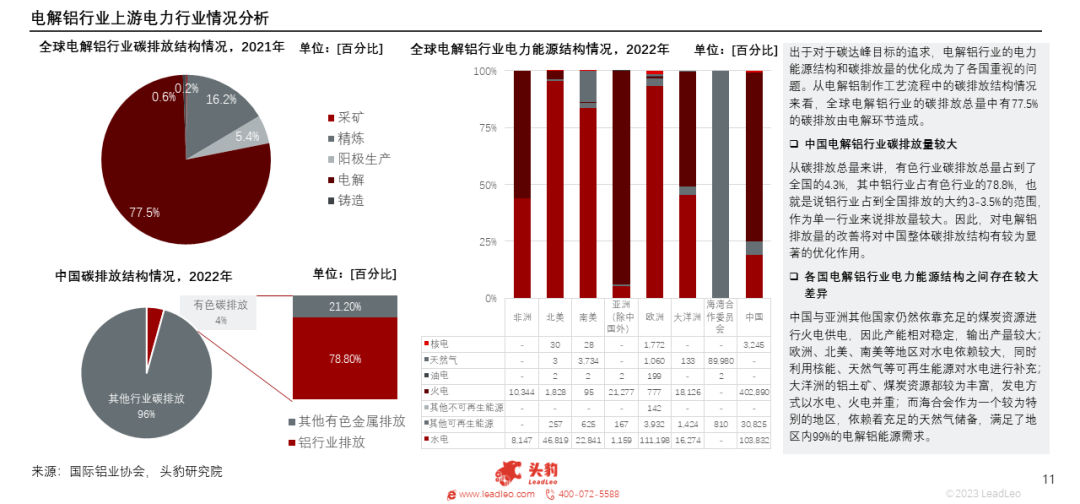

電解鋁產業鏈上遊主要包括電力、氧化鋁、預焙陽極三大成本項,其中氧化鋁和預焙陽極供應相對充足,而電力受到政策側及供應側影響,電價與電力供應量均存在不穩定影響因素。

從碳排放總量來講,有色行業碳排放總量佔到了全國的4.3%,其中鋁行業佔有色行業的78.8%,也就是說鋁行業佔到全國排放的大約3-3.5%的範圍,作為單一行業來說排放量較大。因此,對電解鋁排放量的改善將對中國整體碳排放結構有較為顯著的優化作用。

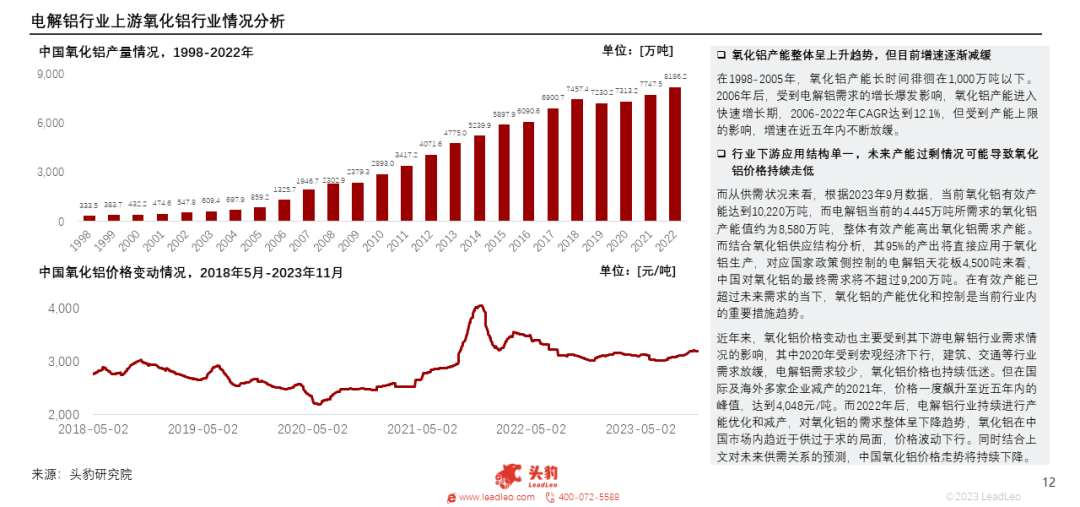

近年來,氧化鋁價格變動也主要受到其下遊電解鋁行業需求情況的影響,其中2020年受到宏觀經濟下行,建築、交通等行業需求放緩,電解鋁需求較少,氧化鋁價格也持續低迷。但在國際及海外多家企業減產的2021年,價格一度飙升至近五年内的峰值,達到4,048元/噸。而2022年後,電解鋁行業持續進行產能優化和減產,對氧化鋁的需求整體呈下降趨勢,氧化鋁在中國市場内趨近於供過於求的局面,價格波動下行。同時結合上文對未來供需關系的預測,中國氧化鋁價格走勢將持續下降。

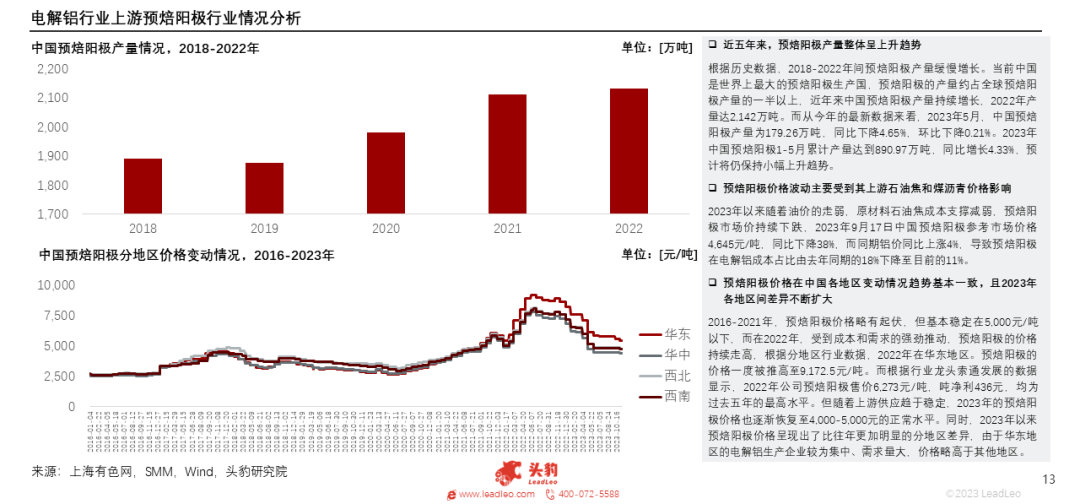

預焙陽極為電解鋁行業上遊的重要原材料,在成本側佔比約12.1%。當前中國是世界上最大的預焙陽極生產國,預焙陽極的產量約佔全球預焙陽極產量的一半以上。近五年來,預焙陽極產量整體呈上升趨勢,但其價格易受到上遊石油焦和煤瀝青價格影響發生波動。

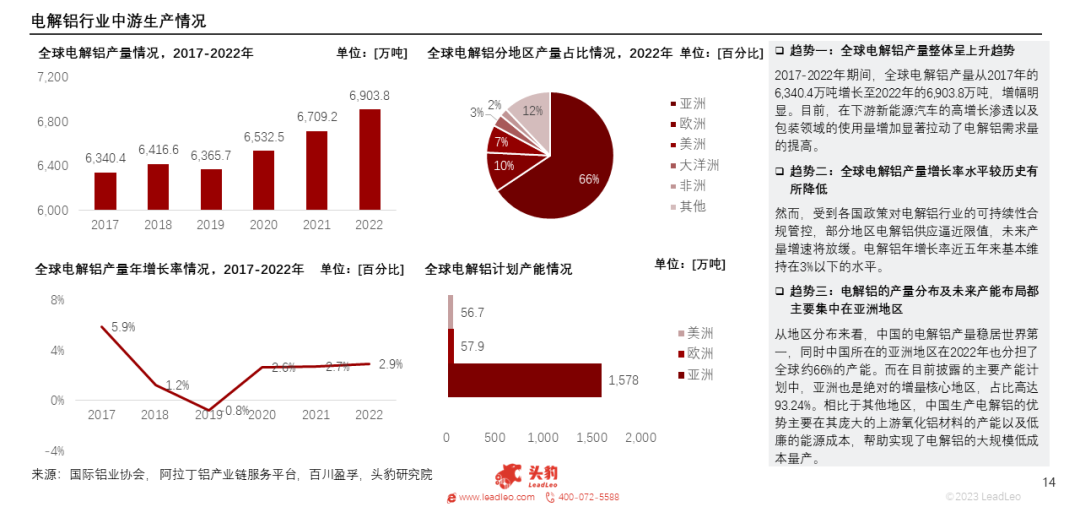

電解鋁在全球的生產整體呈上升趨勢,但由於各國政策對電解鋁行業的可持續性合規管控,產量增長率水平較歷史有所降低,行業產量分佈及未來產能佈局都主要集中在亞洲地區。

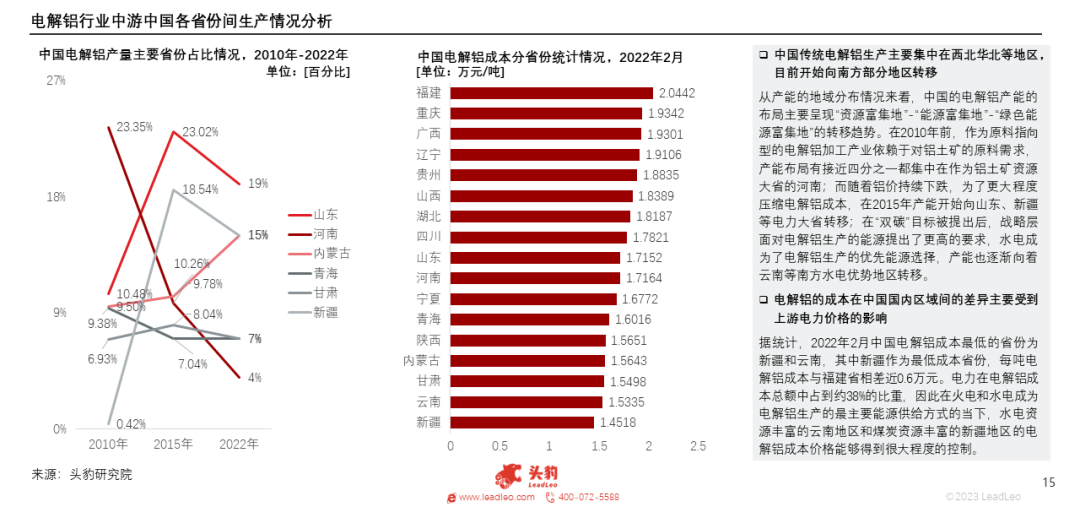

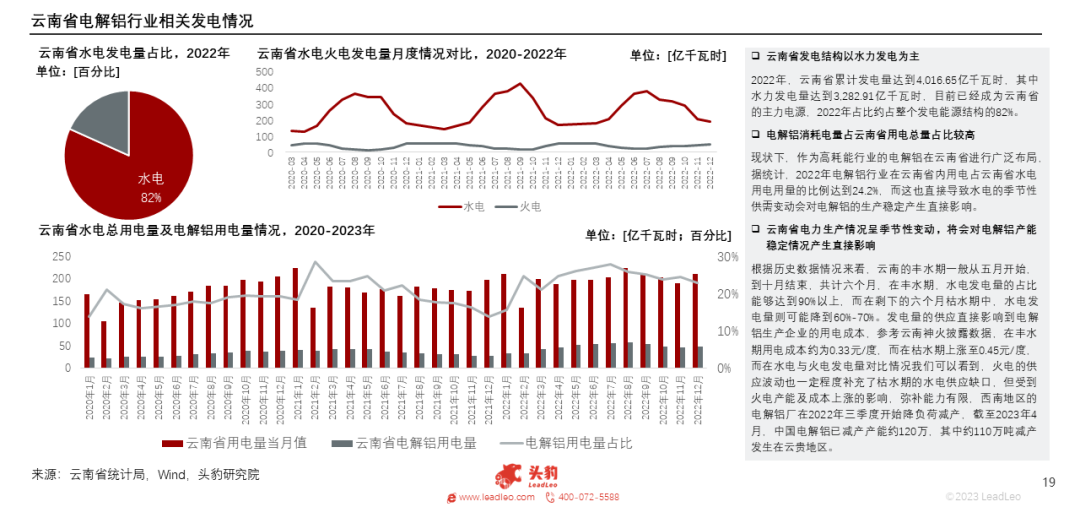

從產能的地域分佈情況來看,中國傳統電解鋁生產主要集中在西北華北等地區,在「雙碳」目標提出後,戰略層面對電解鋁生產的能源提出了更高的要求,水電成為了電解鋁生產的優先能源選擇,產能也逐漸向著雲南等南方水電優勢地區轉移。

電解鋁的成本在中國國内區域間的差異主要受到上遊電力價格的影響。

亞洲是鋁應用的重點區域,在2021年亞洲地區需求佔到全球需求量的68.8%,其中中國貢獻了其中的57.3%,為全球最大的鋁消費國家。亞洲地區在建築、交通、機械、消費品等領域龐大的生產量需求,拉動了其對鋁材料的需求。

03中國電解鋁行業發展情況

2020-2022年間,中國新增產能最多的地區是以水電為主要電能來源的雲南省,目前電解鋁行業的耗電量已佔到雲南省總耗電量的24.2%;但雲南省電力生產情況呈季節性變動,將會影響電解鋁產能的穩定性。

整體來看,宏觀經濟和行業供需是影響鋁價的主要因素,而中國電解鋁價格的波動趨勢所受到的影響主要可以從國際和國内兩個層面進行分析。長期來看,2003年以來鋁價圍繞15,000元/噸的價格中樞大幅震蕩運行;短期看,受供需關系影響鋁價中樞已提升至18,500元/噸。

目前電解鋁的未來發展影響因素主要可以分為其本身市場需求飽和情況與碳交易市場情況兩方面進行分析:一方面,中國碳交易價格未來可能將向歐洲的高價格水平靠攏,而這將直接影響其生產情況及供求鏈變動;另一方面,未來電解鋁供需關系將不斷緊縮,有可能將導致其價格被推高。

04中國電解鋁行業市場情況

從全球格局來看,中國企業在電解鋁行業内表現出色,2022年全球前十五大電解鋁生產企業產量為4,468萬噸,佔全球總產量的65%。其中七家為中國企業,產量共計2,583萬噸,佔全球總量的37%。

目前,由於上遊產業鏈條的覆蓋有利於降低電解鋁的生產成本,電解鋁生產商大多實現了電廠-氧化鋁-電解鋁產業鏈條。

中國電解鋁行業市場規模呈波折上漲趨勢,其中2017-2022年間,在產量穩步攀升的驅動下,電解鋁市場規模在六年間實現了超過3,000億元的增長,CAGR達到10.7%。而隨著產能不斷接近天花板,產能產量增速不斷放緩,預計在2023-2026期間年復合增長率將下降至4.6%。

文章來源:頭豹公眾號