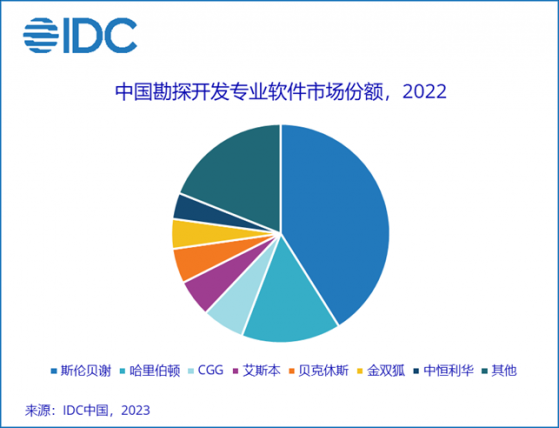

智通財經APP獲悉,IDC數據顯示,2022年中國油氣行業上游專業軟件市場超過5億元人民幣。相比於油氣行業數字化服務的增量市場,中國勘探開發工業軟件市場特性更偏向於存量市場,一部分市場份額來源於對原有license的版本更新與升級服務。頭部玩家主要以海外廠商爲主,斯倫貝謝和哈里伯頓的份額合計超過市場總容量的50%。國內廠商如金雙狐、中恆利華在此市場佔據一定的份額,他們在油氣行業深耕多年,在各自細分領域獲得了最終用戶的認可。金雙狐的主力軟件爲地質成圖類及斷層解釋類軟件,中恆利華的主力軟件爲高精度儲層反演軟件SMI。

在此市場容量以外,IDC也觀察到國內各大油氣企業在自用專業軟件的研發上有不少突破:

在地震數據處理解釋方面,東方地球物理公司研發的Geoeast處理解釋一體化軟件目前已在中石油大部分油田、中石化勝利油田、西北分公司、中海油集團及下屬油氣田公司得到應用。其包含12大核心產品,研發了“兩寬一高”(寬頻、寬方位、高密度)三維地震勘探技術,提升了深層和超深層複雜巖性、複雜構造地區的地震勘探成像的分辨率和信噪比。

在測井解釋方面,中石油勘探開發研究院研發的CIFLog3.5近期在塔里木油田投入生產使用,其具備的深度梯次探測和方位定向解釋識別儲層的全新測井評價技術,縱深40米360度方位發現探明隱蔽油氣藏,能解決超深層油氣勘探面臨的諸多問題。

在一體化軟件方面,中海油研究總院研發的地震地質多信息分析軟件(MIAS)今年正式上線,形成了集構造解釋、測井分析、儲層預測、油氣檢測和地質綜合評價等多種功能爲一體的大型專業軟件體系。

綜上所述,從全球勘探開發領域數字化廠商的數量上來看,國際數字化產品已經度過同質化競爭的階段,穩定在生態化競合階段。油氣企業、油服企業及非盈利研究機構間開展了廣泛的產業聯合和規範探討。以能源流Energistics、OSDU建立的統一數據標準和生態化、一體化軟件平臺爲基礎,國際油公司的數字化轉型逐步展現出數據流通和資源共享的趨勢。

同時,國際油服公司在全生命週期業務鏈和專業軟件開發架構上,與油公司達成共識。對比來看,國內在專業軟件技術研發與商業化產品方面近年來有所突破,但仍存在一定的空白區域,各油氣企業之間建立的共享模式不夠完善,專業軟件模塊的研發上存在相對獨立等特點,所以目前高度集成的軟件產品較少。

IDC中國能源行業研究經理周啓珊表示,近年來,油氣行業在基礎信息化建設方面的成果顯著,基礎設施發展快速、數據採集體系和信息管理系統建設逐步完善,同時對特定業務場景開展了不少智能化、數智化方向的探索。這些爲專業軟件的研發提供了良好的基礎。如果有可能在各大油企之間開展統一的數據集成與軟件集成技術架構頂層設計,落實全產業鏈戰略意圖,形成與高度集成的專業軟件相配套的開發平臺和大數據平臺,組織高水準研發團隊,基於國內的資源稟賦和研發現狀,對各個細分領域形成特色化軟件開發,對算法模型進行有效積累,仍存在改變市場格局的可行性。