隨着貨幣政策路徑的轉變,新興市場的地方債券正吸引着希望從預期的鉅額回報中獲利的投資者。

儘管許多發展中經濟體的央行在對抗通脹方面走在了前面,加息(然後降息)步伐遠遠快於美國和歐洲的決策同行,推動了今年拉丁美洲國內債券有望創下自2009年以來最好的年度漲勢。

但展望2024年,包括太平洋投資管理公司(PIMCO)依然繼續看好這些新興市場債券延續良好的表現。市場猜測美聯儲將在未來一年降息,從而拉低美元匯率,這應該會爲新興市場更寬鬆的政策打開大門,並提振當地資產回報率。

Itau Unibanco Holding SA拉丁美洲固定收益主管Ricardo Navarro表示:“我們離美聯儲降息越近,投資者就越青睞(新興市場)當地貨幣。投資者希望收益率上升,其論點是,如果美聯儲不進一步加息,新興市場貨幣的收益率可能會走高。”

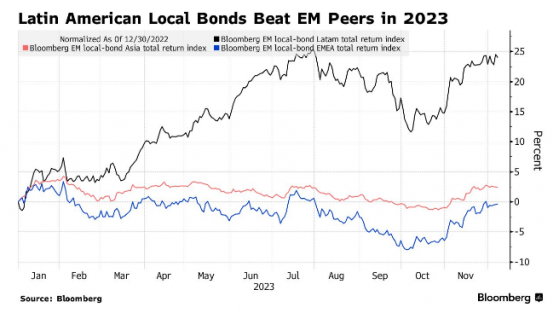

這一觀點是在拉丁美洲地方債券表現突出的一年之後發出的。截至12月7日,衡量該地區本幣政府債務的指標已經上漲了24%,而以美元計價的類似債務則上漲了10%。哥倫比亞比索和墨西哥比索是今年新興市場表現最好的兩種貨幣。

相反,在貨幣週期上行動一直較爲緩慢的其他新興市場國家在這一領域的表現則較爲落後。

歐洲、中東和非洲的國內債券今年下跌了0.6%。土耳其里拉、俄羅斯盧布和南非蘭特都在2023年表現最差的新興貨幣行列中。與此同時,根據截至12月7日的彙編數據,亞洲地方政府債券的回報率約爲2.5%。

蘇黎世Vontobel Asset Management AG的資金經理Thierry Larose表示,他看好拉美地方債券,也在世界其他地區發現機會。他青睞捷克和匈牙利的利率,在部分貨幣對沖的基礎上,這要歸功於它們的久期而不是套利。Larose稱,在南非,有發揮策略作用的空間,可以淡化過度的樂觀或悲觀情緒。

“土耳其可能會成爲2024年故事發展的中心,”Larose表示,根據彙編數據,這名經理的可持續本幣債券基金在過去一年的表現超過了91%的同行。“新的經濟團隊備受尊重,在抗擊通脹方面有可信的目標,他們以清晰務實的方式傳達了這一目標。”

PIMCO新興市場債務主管Pramol Dhawan一直將該資產類別視爲其2024年的首選資產。該名PIMCO主管的新興市場本幣和債券基金在過去一年的表現超過了95%的同行

“我們繼續看好,”Dhawan表示,“事實上,現在甚至更樂觀了。”

誠然,在此過程中,波動的可能性始終存在。上週五,在美國公佈好於預期的就業報告後,交易員降低了對美聯儲明年將積極放鬆貨幣政策的預期。目前,投資者正在展望美聯儲今年的最後一次政策會議,雖然預計利率不會調整,但官員們週三將自9月以來首次更新2024年的預測。

不過,高盛的策略師表示,只要美聯儲降息最終實現,拉美的利率綜合體應該會得到更多支持,墨西哥和巴西也有大幅降息的空間。

高盛還因預期政策將放鬆而青睞中國的貨幣對沖短期債券,以及波蘭和匈牙利利率的長期債券。由Andrew Tilton領導的一個研究小組在2024年展望報告中寫道,隨着印度債券進入主要指數,印度也提供了很好的投資機會。

穩定需求

對於需要融資的新興市場政府來說,市場對當地資產需求的增加也帶來了另一個好處。

由於全球貨幣環境仍然緊張,借款人和投資者已轉向其他融資來源,如銀團貸款、儲蓄關聯證券,以及本幣債券。

例如,祕魯財政部長此前曾表示,該國渴望發行較長期的本幣債券,並利用所得款項償還該國部分未償還的海外債券。

據桑坦德銀行稱,墨西哥國內債券市場的企業活動一直活躍,這一趨勢有望持續到2024年。與此同時,以里拉計價的土耳其政府債券一直在上漲,部分原因是海外購買的增加。

彙編數據顯示,今年迄今爲止,新興市場政府和企業總共發行了價值約1.5萬億美元的國內債券,比2022年同期增長了4%。

Itau的Navarro表示:“以本幣發行主權債券存在機會之窗。至少在2024年上半年,主權債券發行者將引領市場。”