在港股市場整體低迷之際,獲納入港股通的股票有望迎來南向資金的「火力」支援,好處不言而喻。

而據LiveReport大數據,截至2023年12月5日,未來可能進入港股通名單的股票包括藥明合聯(02268.HK)、友寶在線、宜明昂科-B、科倫博泰生物-B(06990.HK)、神威藥業等。

其中,科倫博泰生物(以下簡稱「科倫博泰」)是今年的新股,上市以來(截至12月6日收盤)股價已累漲58%,表現明顯好於絕大多數生物科技同行,亦要強於同期的恒指,值得關注。

背靠科倫藥業,已有產品接近商業化

科倫博泰是一家致力於創新藥物的研發、制造及商業化的創新型生物醫藥公司,於2016年由科倫藥業(002422.SZ)與四個員工激勵平台在四川省成立,今年7月成功登陸港交所。

據了解,科倫藥業是橫跨傳統醫藥制造(大噸位原料藥及中間體、大輸液業務等)、壁壘制造(高品質、高壁壘仿制藥)、醫藥創新等多個領域的綜合性領先藥企。因此,背靠該公司的科倫博泰並不是「草根」出身,起步其實要高於很多同行。

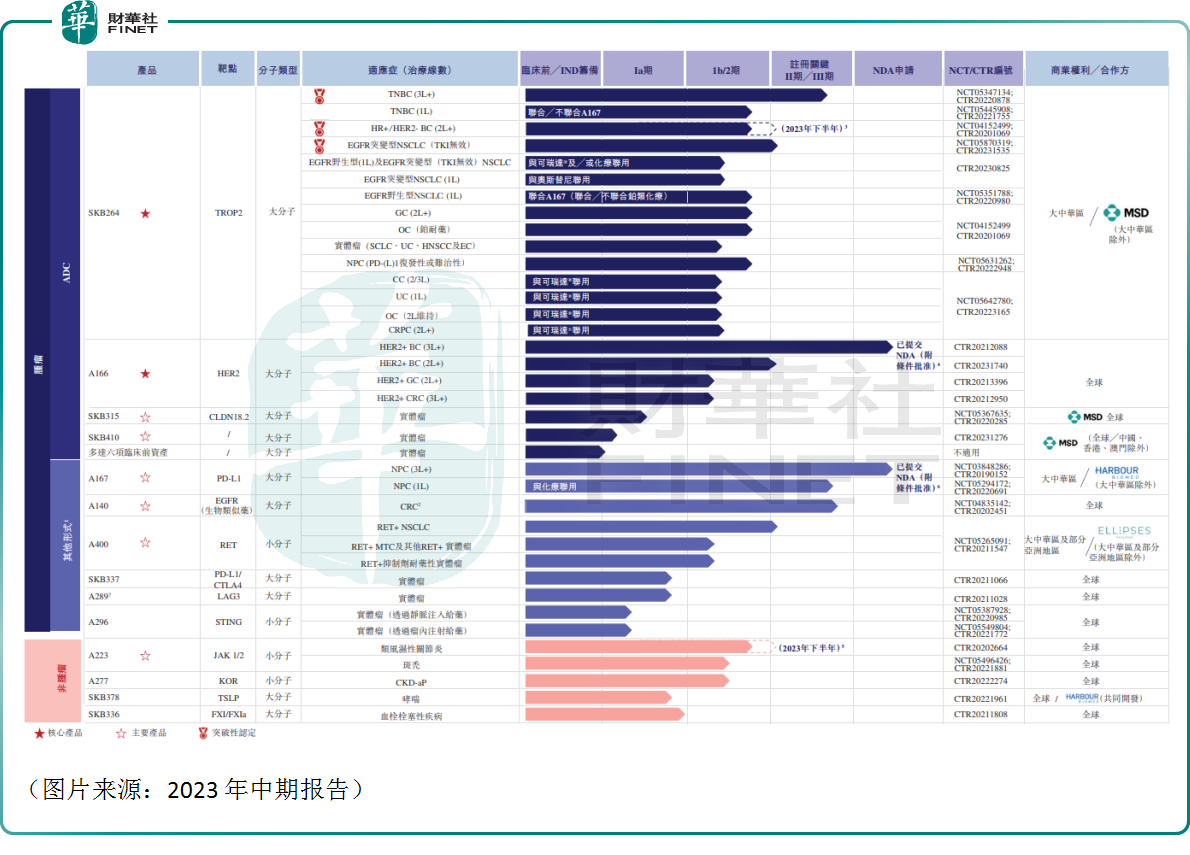

作為抗體藥物偶聯物(ADC)領域的領先開發者之一,科倫博泰是中國首批也是全球為數不多的建立一體化ADC研發平台OptiDC的生物制藥公司之一。

從產品管線來看,目前科倫博泰已建立14款臨床階段候選藥物的強大管線,其中5款處於關鍵試驗或NDA注冊階段,其中一些距離商業化上市已經不遠,產品則覆蓋乳腺癌(BC)、非小細胞肺癌(NSCLC)、胃癌(GC)、結直腸癌(CRC),以及多個非腫瘤疾病及病症。

沒有產品上市,營收為何連年增長?

從上圖的產品管線不難看出,科倫博泰還沒有產品實現商業化上市。不過,即便如此,該公司卻還是實現了不錯的營收表現。

數據顯示,2021年-2023年上半年,科倫博泰的營收從0.32億元(人民幣,下同)飙增到了10.46億元,表現大幅好於同為國内ADC第一梯隊的樂普生物-B(02157.HK)。

而在沒有產品實現商業化的情況下,科倫博泰為什麽能實現營收的飙增?

公司半年報表示,於2023年6月30日,科倫博泰簽署了九項對外許可協議,包括與默沙東(MRK.US)訂立的三項開發用於癌症治療的多達九項ADC資產的許可及合作協議,前期及里程碑付款合共高達118億美元。

根據弗若斯特沙利文的資料,科倫博泰是首家將内部發現及開發的ADC候選藥物許可予前十大生物制藥跨國公司的中國公司。

此外,該公司還和Ellipses就A400訂立合作及許可協議,以及與和鉑醫藥就A167及SKB378訂立合作及許可協議。

通過對外授權,科倫博泰在沒有商業化產品的情況下實現了營收的「騰飛」,表現亮眼。

不過事有變數。10月23日,公司公告稱收到默沙東正式通知終止兩項ADC項目的合作。次日(10月24日),科倫博泰低開逾10%,之後高走微幅收跌。據悉,終止合作的ADC項目均為臨床前項目,對其重點項目無任何影響。不過雖然此次科倫博泰無需退款,但後續的里程碑費用也不復存在。

此外,與港股許多生物科技同行一樣,科倫博泰也還處於虧損狀態。

數據顯示,2021年-2023年上半年,科倫博泰的歸母淨虧損分别為8.9億元、6.16億元、0.31億元。

持續虧損很大程度上要歸因於研發活動所產生的成本及開支。經查詢,2021年-2023年上半年,該公司的研發費用分别為7.28億元、8.46億元、4.90億元。

不過,生物科技行業想要出成績,本來就要大筆砸錢,關鍵是這錢砸得值不值。就科倫博泰而言,投入資源推進研發顯然是值得的。

另外,對比同行來看,樂普生物同期内的虧損分别為10.11億元、6.89億元、1.42億元。

不難發現,科倫博泰近些年的虧損額小於樂普生物,也要優於百濟神州等動辄巨虧幾十億元的同行,且該公司的虧損額在逐年收窄,這也是一個好迹象。

獲多家機構看好,核心產品值得期待?

值得一提的是,雖然還處於虧損狀態,但作為國内ADC第一梯隊一員的科倫博泰卻獲得了中信證券、招商證券等機構的普遍看好。

從行業發展前景來看,ADC藥物也被稱為「生物導彈」,是一款具有靶向性的化療藥物。對於免疫治療或其他靶向治療不敏感的惡性實體腫瘤具有顯著的腫瘤殺傷優勢。

另外,ADC藥物還可以從靶點、抗體、小分子毒素、連接子、偶聯技術等多個角度進行優化,可改造空間大,療效和安全性的提升空間大。

目前,ADC藥物在胃癌、乳腺癌、肺癌等大瘤種中均已展現出優異的療效,具備成為重磅產品的潛力。

太平洋證券日前曾發佈研報稱,化療藥物作為腫瘤治療的常規手段之一,生物利用度低,副作用大,或被逐漸替代掉。新興的ADC藥物將會引領腫瘤化療新時代,成為腫瘤治療中的常規武器。

據弗若斯特沙利文預測,ADC的全球市場規模從2017年的16億美元快速增長到2021年的55億美元,復合年增長率為35.9%,預計2021年至2030年將以31.2%的復合年增長率快速增長。在中國市場,自CDE批準首個ADC類藥物Kadcyla後,中國ADC市場預計從2021年起以79.4%的復合年增長率增長,將於2030年達到689億元人民幣。

結合科倫博泰的研發管線來看,該公司的兩款核心產品SKB264及A166均是ADC藥物。

其中,SKB264是一款新型3期階段TROP2 ADC,定位為晚期單藥療法及早期聯合療法的一部分,用於治療各種晚期實體瘤。

TROP2已經成為ADC領域新興的熱門靶點,在非小細胞肺癌、乳腺癌等癌種中成功獲批上市,其他多種瘤種處於探索階段。

新興的熱門靶點自然引得眾多企業佈局。從當前的競爭格局來看,全球研發靠前的TROP2 ADC,最快的是吉利德的IMMU-132,已經在三陰乳腺癌上獲批上市,第一三共的DS-1062在乳腺癌、非小細胞肺癌中均處於全球注冊臨床階段。

國内科倫博泰的SKB264進展最快,同樣進入了臨床階段,其中三陰乳腺癌的後線適應症即將申報NDA,海外注冊臨床也即將在默沙東的主導下開啓,是國内海外確定性最強的同類產品。

整體來看,SKB264的競爭格局相當不錯。

另一款核心產品A166則是一款用於治療晚期HER2陽性(HER2+)實體瘤的差異化新藥上市申請(NDA)注冊階段HER2 ADC,定位為晚期單藥療法。

HER2是最常用的腫瘤治療靶點之一,在多種惡性腫瘤中高表達,乳腺癌和胃癌是HER2 ADC最具潛力的兩個疾病領域。

不過,和SKB264不同,HER2 ADC競爭格局激烈,在研的產品數量在30個以上。

A166的臨床策略是先做HER2+後線適應症,其三線及以上HER2+ 乳腺癌已經NDA且CDE已經受理,此外A166 曲妥珠耐藥後二線及以上的HER2+乳腺癌適應症已經開展注冊性III期臨床。

雖然A166已經很接近商業化,但先做後線適應症導致A166不會成為治療的優先選擇,市場空間比較受限,後續需關注進一步的研發進展。

結語

和多家醫藥企業訂立合作及許可協議證明了科倫博泰的研發實力,其業績在港股的生物科技板塊中也算是比較亮眼的。

在前景方面,其所屬的ADC藥物賽道前景也非常光明,但科倫博泰最接近商業化的核心產品A166目前聚焦於後線適應症,其上市之後的市場空間究竟有多大值得持續關注,而另一個焦點在於SKB264是否能如預期一般率先在國内上市,以及默沙東在海外的推進速度。