文章來源:頭豹公眾號

近年來,火鍋市場佔比最高的川渝火鍋接近飽和,細分品類創新探索有限,火鍋市場增速逐漸向其他品類轉移。

由於東南沿海地區對清淡口味的偏好,粵式火鍋逐漸流行起來。消費者需求日趨多元,小眾口味火鍋賽道發展趨勢明顯。

隨著雞肉、牛肉、豬肚雞等食材紛紛加入火鍋湯底,火鍋賽道食材底料化和經典菜品底料化趨勢愈加明顯,使得消費者選擇多樣化、火鍋制作簡單化、食材成本得以降低。

預計到2026年,粵式火鍋行業的市場規模將超過1,400億元,在中國火鍋市場的佔比達15.2%。

01

中國粵式火鍋行業綜述

粵式火鍋又稱「打邊爐」,是以胡椒豬肚雞湯、花膠雞湯及使用雞湯和大米煮制的毋米粥等為傳統湯底,主要採用海鮮、肉類和動物内臟及少量的姜、胡椒和其他食材烹饪而成的火鍋。

粵式火鍋食材除傳統牛羊肉、海鮮等外,還包括冬菇、竹荪等特色蔬菜和菌菇。火鍋湯清味鮮,常配以各種粵菜小吃和秘制沙茶醬、油醬等特色佐料,可滿足不能食用偏重口味和辛辣食物顧客的消費需求。

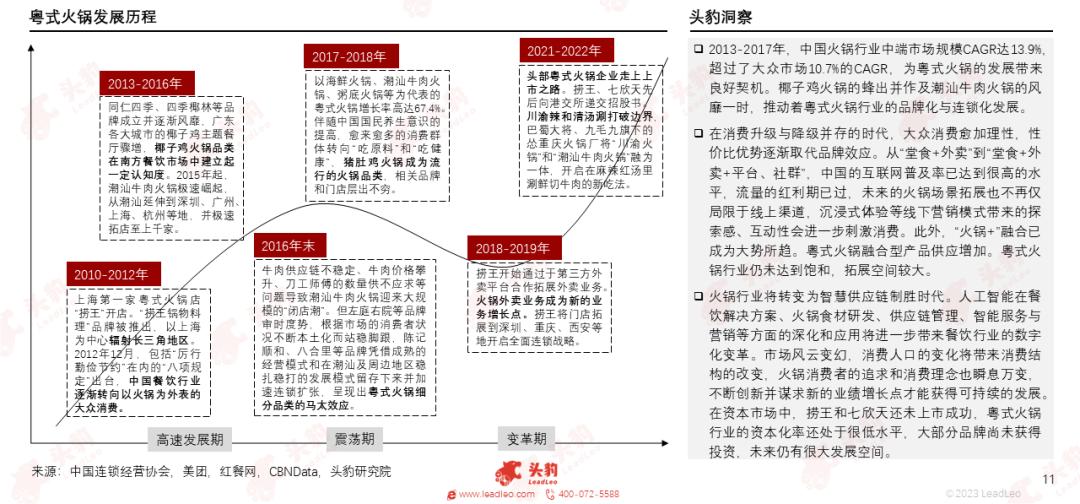

21世紀,本土餐企逐漸創立,傳統火鍋的發展日益激烈,不斷衍生出新的業態。由於東南沿海地區對清淡口味的偏好,粵式火鍋逐漸流行起來。火鍋已從簡單的烹饪方法演變成具有深厚文化背景的美食體驗。

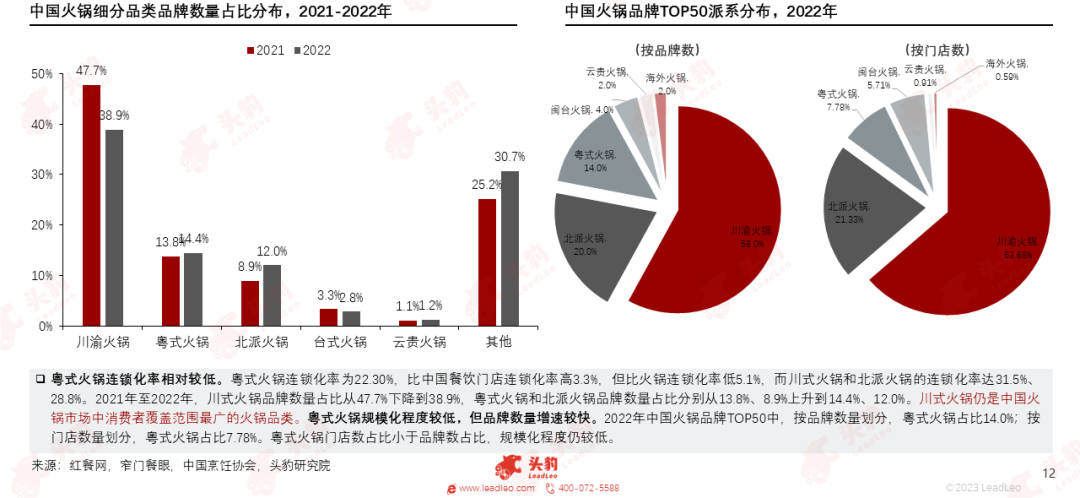

粵式火鍋規模化連鎖化程度較低,但擴張態勢明顯。粵式火鍋更具包容性,亦更符合健康飲食的大需求,因此更易形成差異化的競爭優勢。以「鮮」為主打的火鍋口味或許能在「口味之爭」中脫穎而出。

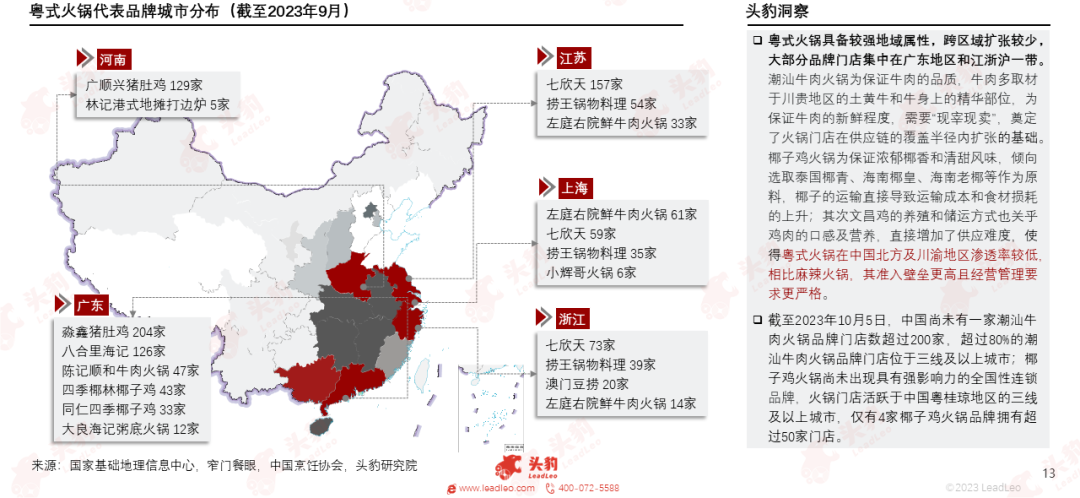

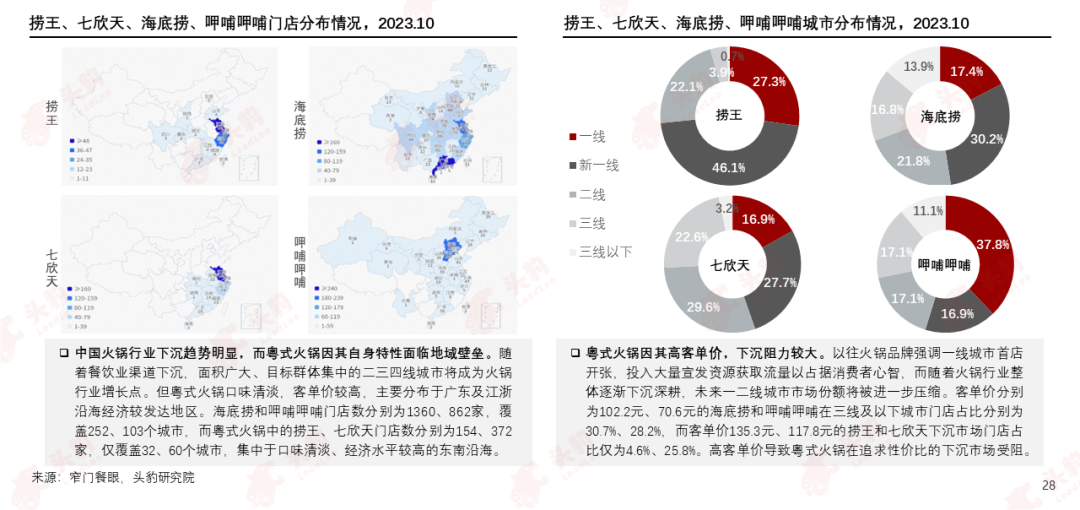

「有料」帶來了更強的地域屬性和地域限制,使得粵式火鍋跨區域擴張較少,大部分品牌門店集中在廣東地區和江浙滬一帶,很難形成一體化佈局。

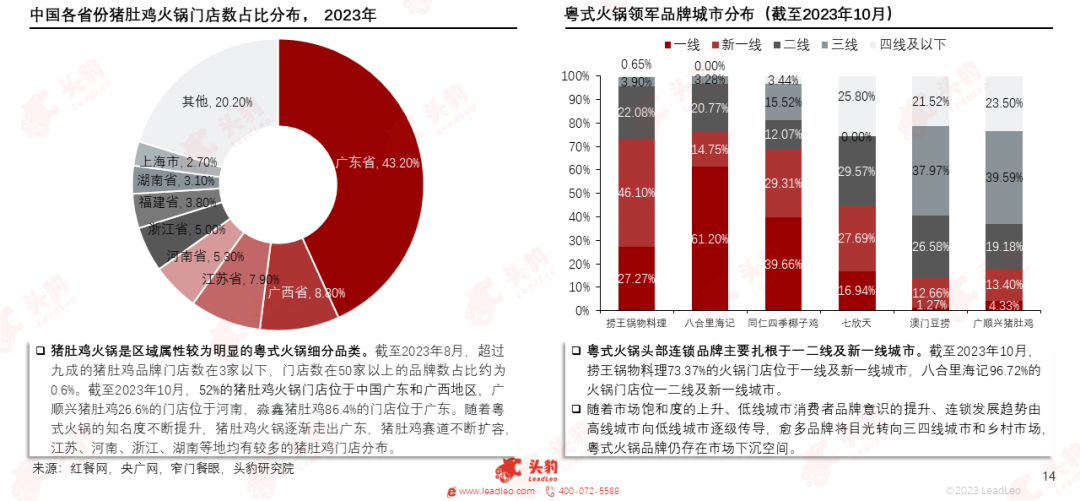

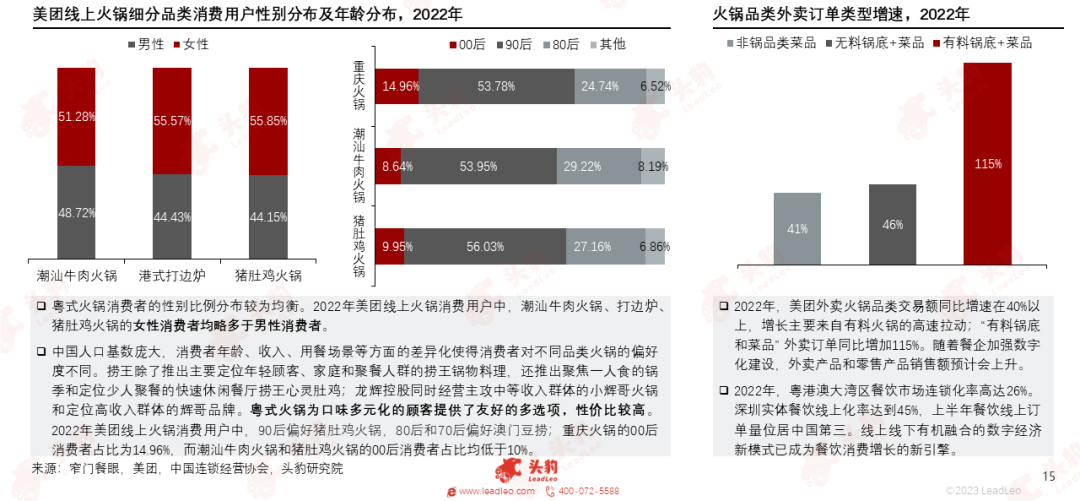

粵式火鍋行業發展區域化,52%的豬肚雞火鍋門店位於廣東和廣西地區。粵式火鍋頭部連鎖品牌主要紮根於一二線及新一線城市,仍存在市場下沉空間和跨區域拓展空間。

由於細分品類繁多,粵式火鍋企業可根據不同品類和品牌差異化定位不同消費群體,「新鮮」與「原生態」的健康類火鍋更能滿足顧客的飲食需求,可接受程度高,老少皆宜。

預計到2026年,中國火鍋市場規模將達9,247.3億元,其中,粵式火鍋市場規模將達1,401.0億元,佔比約15.2%;2022-2026E粵式火鍋市場規模CAGR將達15.4%

02

中國粵式火鍋產業鏈分析

中國粵式火鍋行業產業鏈上遊環節參與者包括食材、火鍋底料及調味料、餐飲配套服務供應商,中遊環節參與者主要是火鍋餐企和品牌商,下遊環節參與者主要是消費者。

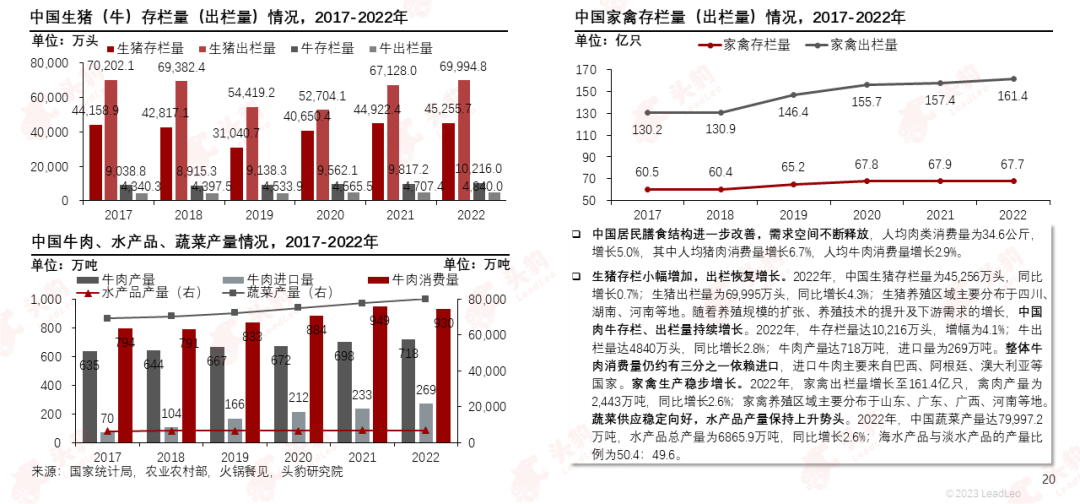

粵式火鍋原材料包含海鮮水產、肉類、蔬菜類、禽蛋類和調理品預制菜等,以牛肉、豬肚、雞肉、蔬菜為主,原料分佈廣泛,供應穩定。

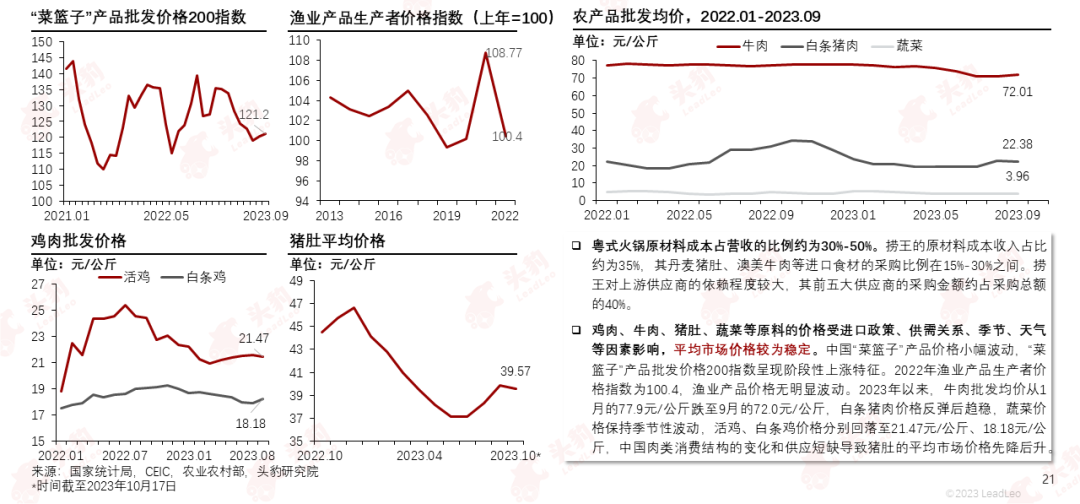

上遊產業的發展以及農產品的價格對火鍋行業的發展水平和火鍋企業盈利狀況有直接的影響。牛肉、蔬菜等原料的價格受進口政策、供需關系、季節、天氣等因素影響,平均市場價格較為穩定。

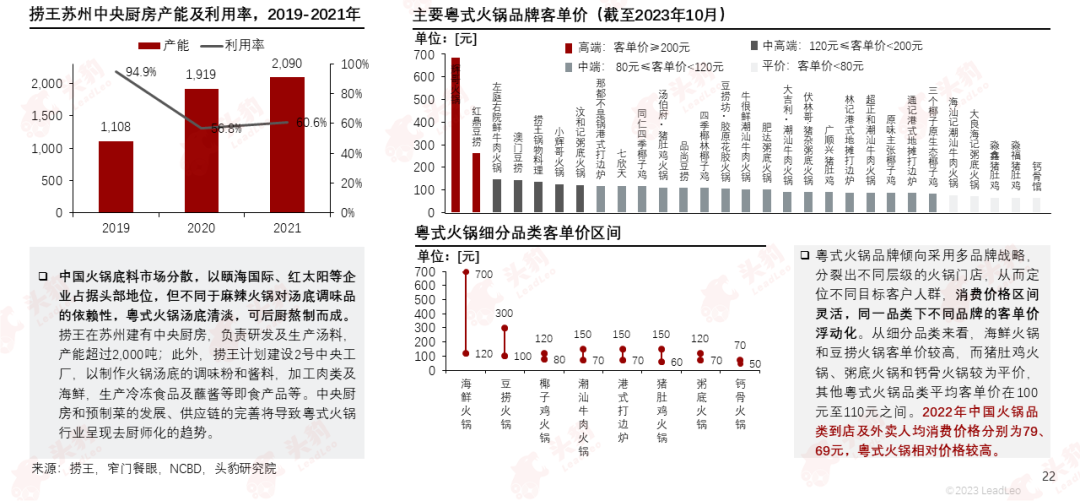

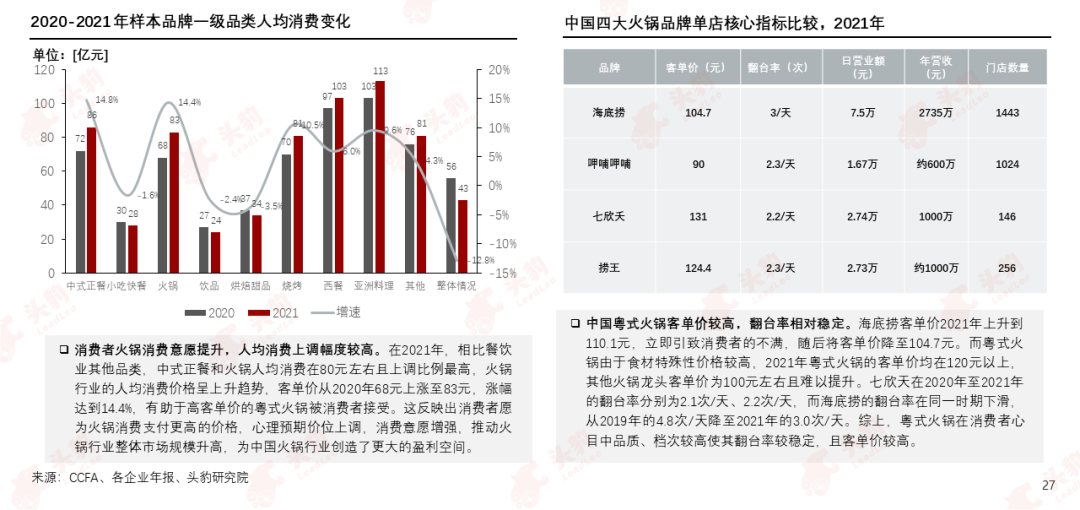

粵式火鍋對湯底調味品的依賴性較低;粵式火鍋企業可根據不同品類、品牌和價格定位目標消費群體,人均消費價格跨度較大;從客單價分佈來看,80元至120元的粵式火鍋品牌佔據主流。

03

中國粵式火鍋行業驅動與制約因素

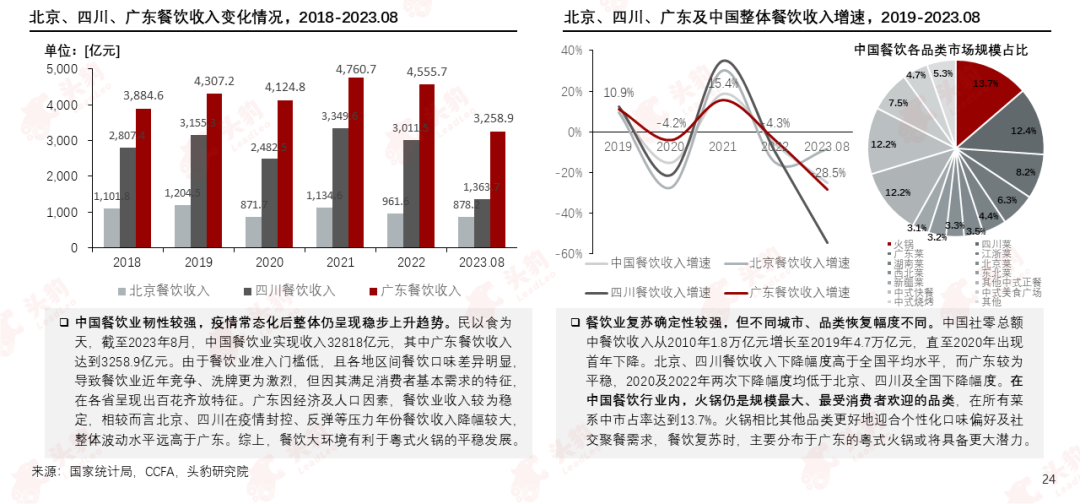

中國餐飲行業韌性較強,區位方面,廣東省餐飲收入較為平穩且規模巨大;品類方面,火鍋在中國餐飲業態中市佔率最高。因此,主要分佈於廣東省的粵式火鍋復蘇確定性較高,近年發展前景廣闊。

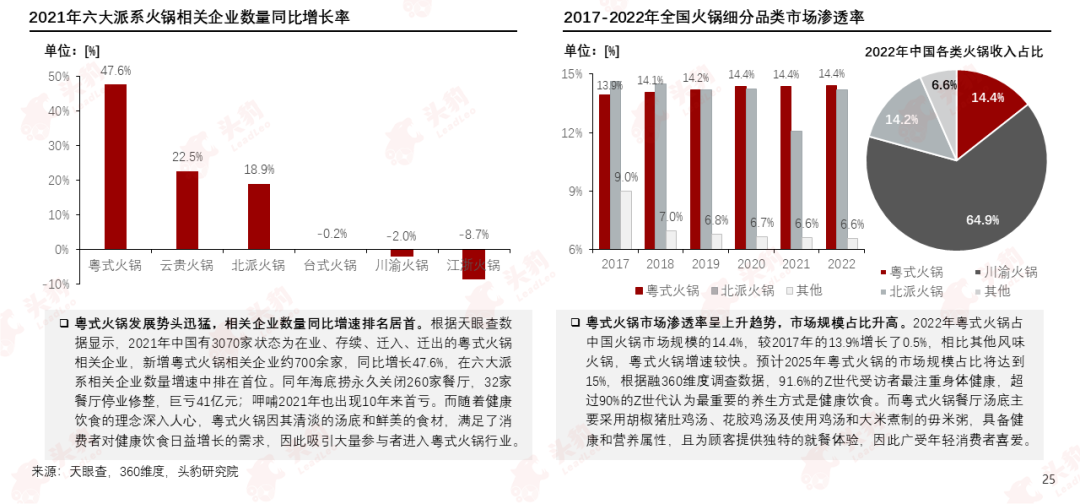

粵式火鍋餐廳行業在2021年出現了逆勢增長,主要由於其健康和營養屬性滿足當下健康飲食趨勢、能夠為顧客提供獨特的就餐體驗,吸引大量參與者進入粵式火鍋行業。

粵式火鍋品牌在成本管理方面表現出高效性,單店運營總成本通常能夠控制在1,000萬元左右,接近呷哺呷哺這類小火鍋餐廳的成本管理水平,極大地擴寬了粵式火鍋品牌的利潤空間。

近年來消費者對火鍋的消費意願增強,細分品類中粵式火鍋的盈利能力有所提升。粵式火鍋以其高客單價和相對穩定的翻台率在市場中展現出獨特的競爭優勢,有助於確保較高的盈利空間及行業的持續發展。

一二線城市餐飲業日趨飽和驅動火鍋品牌逐漸深耕下沉市場,而粵式火鍋因口味清淡、客單價高等因素,較難在中國北部、中西部等下沉市場擴張。撈王、七欣天等代表性粵式火鍋品牌也面臨較高地域壁壘。

04

中國粵式火鍋行業發展趨勢

食品安全政策的持續規範,將加快推進中國食品安全國家標準的建設和整合,統一行業標準,保證餐飲行業健康可持續發展。促消費等政策的頒佈將進一步激活中國市場消費潛力,打開餐飲市場復蘇空間。

中國粵式火鍋行業處於完全競爭市場,行業集中度低,以撈王、七欣天、廣順興為龍頭企業,第二梯隊包括左庭右院、八合里、淼鑫等,第三梯隊包括澳門豆撈、四季椰林、林式港記地攤打邊爐、龍輝等。