中國SaaS企業寒冬未過!

今年以來,港股SaaS概念股集體遭遇滑鐵盧。富途牛牛資料顯示,年初至今,在港股的19只SaaS概念股中,有多達18只股股價下跌,其中17只股跌幅達兩位數。

面向房地產行業的SaaS服務商明源雲(00909.HK),其股價年初至今以59.69%的跌幅排在板塊第五位。

從2021年2月中旬起,明源雲股價就開啓了跌跌不休的模式,至今累計跌逾90%,市值只剩下50餘億港元。

對資本市場十分敏感的機構紛紛減持明源雲,富途牛牛數據顯示,目前機構合計持有明源雲股份的比例降至20.57%,相較於2021年三季度最高點31.16%下降了超過10個百分點。

明源雲的運氣不大好,與其他領域的SaaS服務商相比,深耕房地產行業的明源雲受到市場的衝擊更大。

深陷虧損旋渦

明源雲是我國地產生態鏈數字化頭部服務商,為不動產生態鏈上各主要參與者提供企業級SaaS產品和ERP解決方案,累計為全國超過7000家房地產企業提供數字化產品和服務。

根據弗若斯特沙利文的數據,明源雲是中國房地產開發商的第一大軟件解決方案供應商,按2019年的收入計佔有18.5%的市場份額。中國前100家地產開發商中,有99家都是明源雲的客戶。

眾所周知,SaaS服務企業普遍面臨規模商業化難和持續性虧損的困境,背後是產品同質化嚴重、獲客成本過高、銷售成本高以及市場需求多樣化導致規模化難等問題。因此,活下去並能扭虧為盈,才是展現一家SaaS公司強大生命力和判斷其好與壞的核心維度。

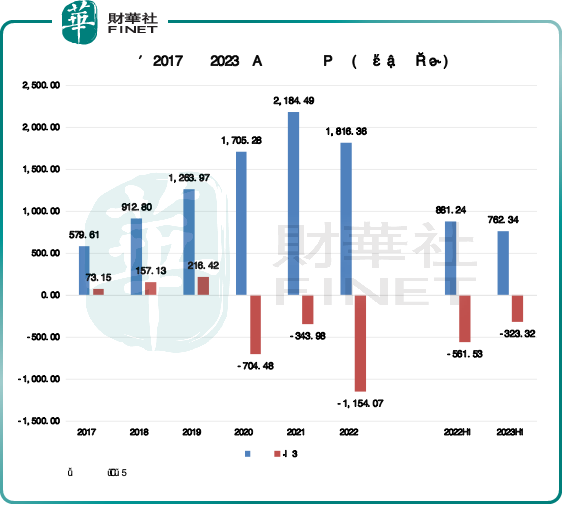

作為一家以技術和營銷驅動增長的SaaS企業,高昂的營銷成本及研發投入導致明源雲在最近幾年產生持續虧損,營收則起起落落。而進入2023年,明源雲依靠的一群地產「金主爸爸們」都很缺錢,項目擴張十分有限,這令明源雲雪上加霜,告别了曾經的高增長時代。

近三年,明源雲的經營業績越來越不好看:2020年開始,明源雲產生虧損;2022年起,明源雲收入進入下降通道。

在今年上半年,由於地產市場環境繼續深度調整,明源雲收入同比下降13.5%至7.62億元。受強有力的成本管控措施(整體費用下降12.9%),明源雲公司擁有者應佔虧損3.23億元,同比收窄42.4%。

與微盟集團(02013.HK)、金蝶國際(00268.HK)等SaaS企業一樣,明源雲的獲客成本較高,2023年上半年銷售及推廣費用為4.52億元,佔收入比重近60%。此外,明源雲的研發成本、一般及行政費用在今年上半年雖也有所下降,但佔收入比重也較大。以上三項費用及支出累計值已超過明源雲的收入水平,因此導致公司產生了虧損。

在數字經濟和公有雲快速發展的帶動下,我國SaaS賽道方興未艾,大有可為。但在當下,SaaS行業仍處發展初期,研發和營銷投入仍是一場持久戰,企業很難在持續降本的基礎上實現市場規模擴張,要實現規模化效益還為之尚早,明源雲如今尚處於低谷期。

壞賬風險警鍾敲響?

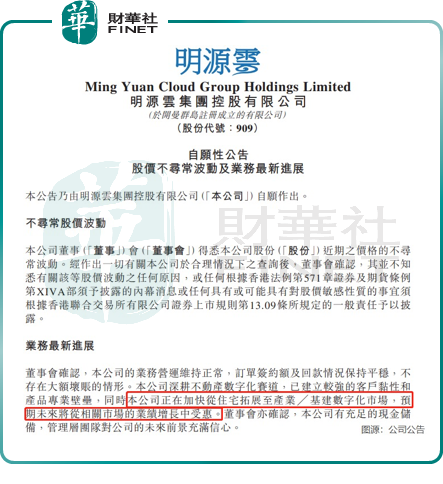

對於近日股價再創歷史新低,明源雲於11月5日晚間發佈公告稱,「並不知悉有關該等股價波動之任何原因」。

明源雲還在公告中表示:「公司的業務營運維持正常,訂單簽約額及回款情況保持平穩,不存在大額壞賬的情形。」

那麽,回款和壞賬情況是否是造成明源雲股價跌入谷底的「罪魁禍首」?

我們首先看一下明源雲所處的房地產行業狀況。

整體來看,我國地產行業正處於弱復蘇階段,房地產開發投資指標仍處於低谷,這對於明源雲的經營來說並不是好事。

統計局數據顯示,1-10月,全國房地產開發投資95922億元,同比下降9.3%,從單月來看,已有20多個月未能轉正;商品房銷售額97161億元,下降4.9%,其中住宅銷售額下降3.7%。

在此背景下,不少地產開發商資金狀況吃緊,一方面不得不謹慎投入數字化,從而拖累了相關SaaS企業收入;另一方面,地產開發商結算能力減弱,他們的供應商面臨壞賬風險。

明源雲的客戶合同貿易應收賬款數額並不低,且壞賬值得警惕。2023年半年報顯示,明源雲的客戶合同貿易應收賬款為1.56億元,同比增長5.56%,增長幅度不大。

值得一提的是,在2020年9月提交的招股書中,明源雲表示通常授予其客戶0至30天的信貸期,但2023年半年報中將該信貸期提升至0至90天。信貸期的延長,可能會推升壞賬的金額水平。

今年上半年,明源雲6個月至1年以及1至2年賬齡的貿易應收賬均有所增加,並且這兩個賬齡的貿易應收款佔比較高,反映出公司客戶的結算能力正在減弱。按整體基準計,該兩個賬齡的貿易應收款及合同資產的預期虧損率較高,分别高達43%及69%,因此作出的虧損撥備也是最高的。

受此影響,明源雲在今年上半年作出了近7000萬元的減值撥備,這也拖累了公司的盈利能力。所以可以看出,明源雲雖然並不存在大額壞賬的情況,但壞賬存在上升勢頭,並且貿易應收款數目較大,明源雲需把控好信貸風險,以免給利潤進一步帶來負面影響。

未來走向何方?

作為房地產SaaS垂直賽道的龍頭服務商,明源雲的底子較厚,其以「PaaS平台+SaaS+生態」的戰略佈局,以天際PaaS平台為技術底座,構建了雲客、雲採購、雲空間、雲鏈產品矩陣,覆蓋客戶關系管理、資產管理與運營、項目建設三大業務線。

明源雲在地產行業的客戶圈相當龐大,有大部分的百強開發商都在使用明源雲的ERP(企業資源規劃),依靠ERP穩固的客戶關系,容易推進新的不動產管理SaaS服務。

奈何地產行業風雲變幻,過度依賴地產市場的明源雲也該到了尋找新增量的時候。

在地產行業,削減數字化投入的企業以資金吃緊更為嚴重的民營企業為主,而很多央企經營較為穩健,財務整體健康。克而瑞地產研究數據顯示,從2023上半年樣本房企三條紅線分檔結果來看,綠檔房企佔比從2022年的23%上升至2023上半年的26%,仍然以央國企為主。另一方面,央企在數字化方面的投入也較為穩定,在《數字中國建設整體佈局規劃》背景下,央企正加快投入數字化轉型。

明源雲將客戶拓展方向聚焦在了央企層面,以提升央企在業務中的佔比。公司在2023年半年報中表示,加速匹配數字技術創新體系,推動公司數字技術創新產品在國央企客戶群的更廣泛應用。

要擺脫對地產行業的過度依賴,轉向產業及基建類非住宅房地產市場成為明源雲的重要策略,這也是明源雲拓寬收入來源的好途徑。

自2021年下半年開始,明源雲就加速進入產業及基建非住宅市場,例如保障房、商辦物業、產業園區等。全面轉向非住宅市場至今已有數年,明源雲在這方面的成效如何,其並未具體透露。在近日的公告中,明源雲表示「正在加快從住宅拓展至產業/基建數字化市場,預期未來將從相關市場的業績增長中受惠。」字里行間可以看出,當下非住宅市場對明源雲的業績貢獻十分有限,公司還暫時擺脫不了對地產市場的依賴。

此外,SaaS企業要提升產品力和服務能力,人工智能技術顯得尤為重要。特别是AI大模型的出現,SaaS服務或將被重新定義,AI大模型還可有效降低SaaS企業服務和交付成本,改善SaaS企業的利潤率。

在AIGC和大模型風口下,國内多見SaaS企業加入了擁抱AI大模型的軍備賽,如微盟集團發佈了AI大模型應用產品WAI,金蝶國際亦在今年8月推出了金蝶雲·蒼穹GPT大模型,中國有贊(08083.HK)則發佈了AI產品「加我智能」。

明源雲也加入到了「百模大戰」中,今年7月,明源雲發佈了不動產數字營銷AI大模型「雲客GPT」以及不動產生態鏈一站對話式營銷雲「MY AI」,其中「雲客GPT」不僅基於對地產數字營銷的專業沉澱和行業大數據優勢,也可以結合房企數據定制企業專屬大模型。此外,明源雲的天際PaaS平台引入了AIGC能力,將「AIGC+零代碼」、「AIGC+低代碼」等技術結合至公司顧問及客戶開發人員的AI生產應用中。

雖然目前還不能說大模型是國内SaaS市場的質變點,但這是一個劃時代變革的節點,可能會給中國SaaS行業帶來一次「活得更好」的機會。

明源雲能否抓住AI時代的歷史性機會,我們拭目以待。