文章來源:頭豹公眾號

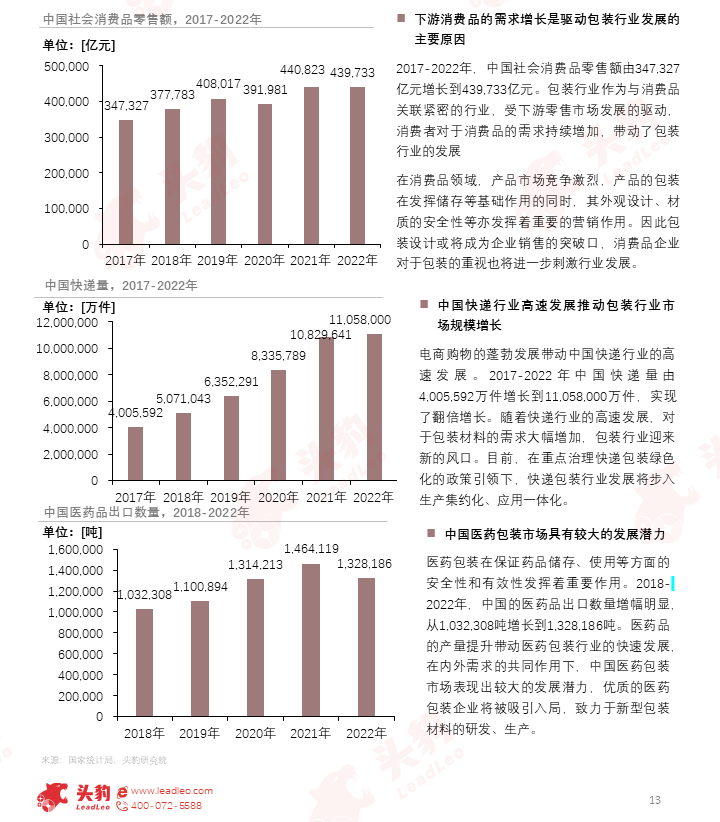

近年來,中國的包裝行業高速發展,市場規模不斷增加,一方面是受消費品的需求增長影響以及電商購物繁榮下快遞行業的高速發展;另一方面中國醫藥包裝市場的巨大發展潛力起了引擎作用。

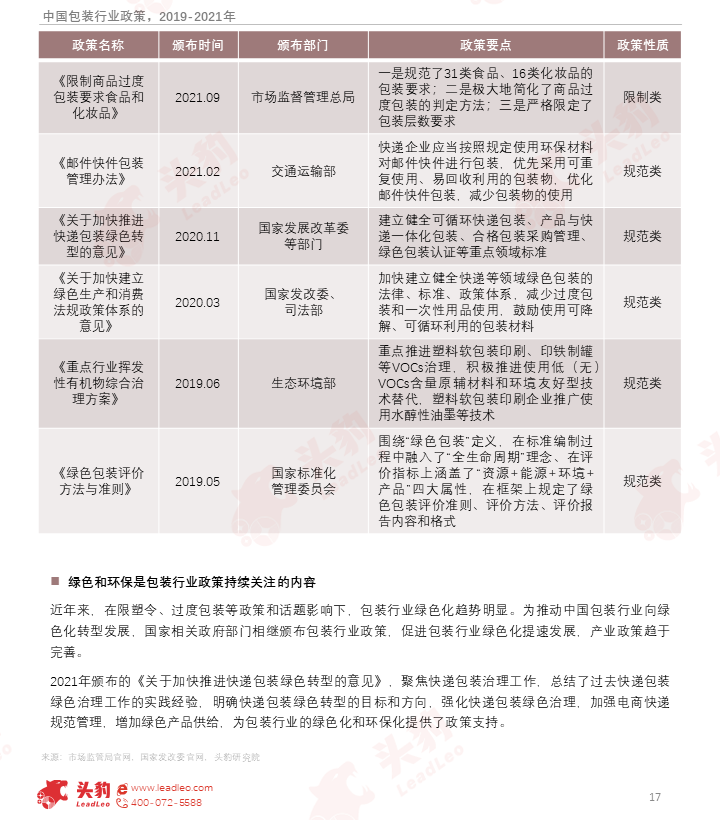

但在限塑令、過度包裝等政策導向下,包裝行業綠色化趨勢明顯。

為推動我國包裝行業向綠色化轉型發展,國家部門相繼推出包裝行業政策,包裝行業綠色化提速發展。

而「小巨人」包裝上市企業在行業競爭中地位較高,具有較強創新能力和議價能力,盈利水平高。

01

中國包裝行業發展概述

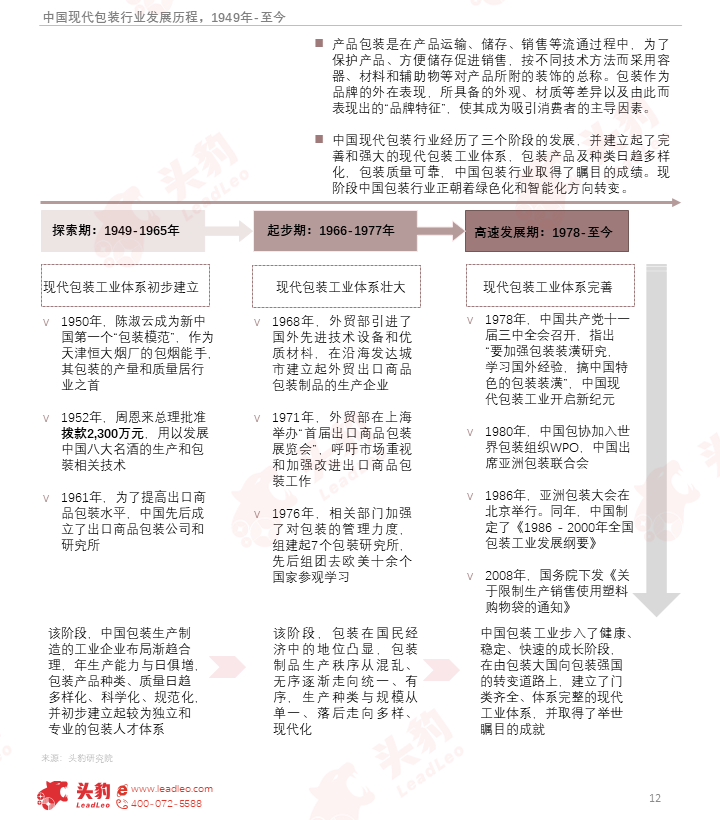

中國現代包裝行業經歷了三個階段的發展,並建立起了完善和強大的現代包裝工業體系,包裝產品及種類日趨多樣化,包裝質量可靠,中國包裝行業取得矚目成績。

近年來,中國包裝行業高速發展,市場規模不斷增加,一方面是受益於消費品需求增長及電商購物繁榮下帶來的快遞包裝需求,另一方面是由於中國醫藥包裝市場的巨大發展潛力起了引擎作用。

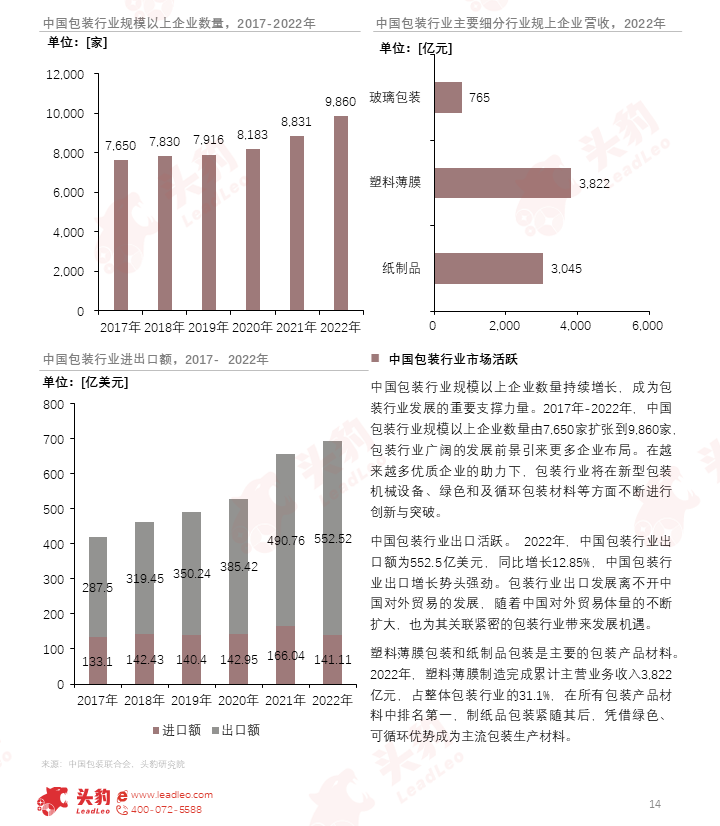

中國包裝行業規模以上企業數量持續增長,成為行業發展的重要支柱。在對外貿易不斷發展的影響下,包裝行業出口市場亦同樣活躍。紙包裝憑借其綠色環保和可循環的優勢成為主流的包裝生產材料。

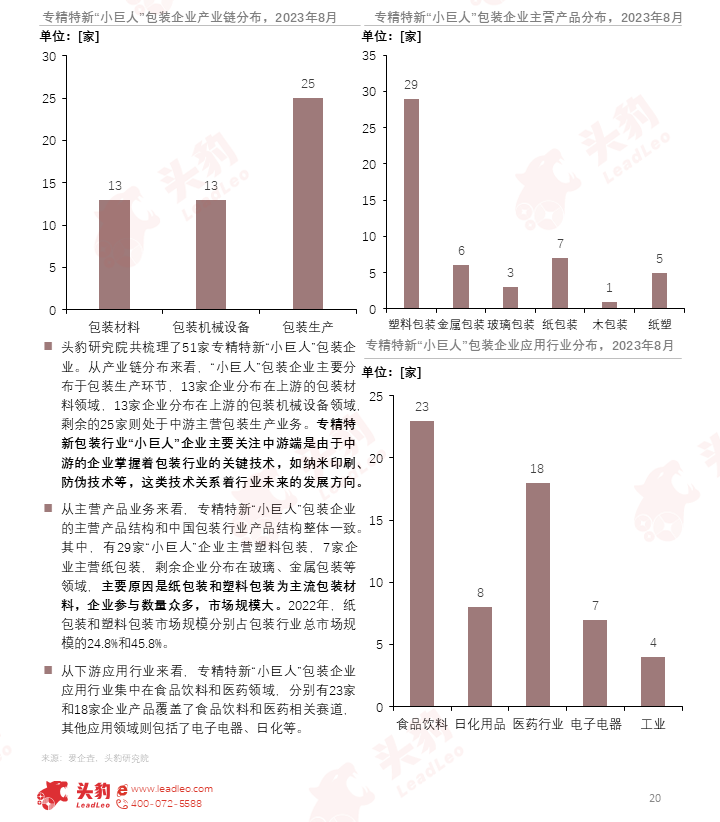

包裝行業的產業鏈由上遊包裝材料、包裝設備,中遊包裝設計和包裝生產,下遊行業應用共同組成。其中,上遊的包裝材料和包裝設備是產業鏈核心部分,關系到行業未來技術突破和發展方向。

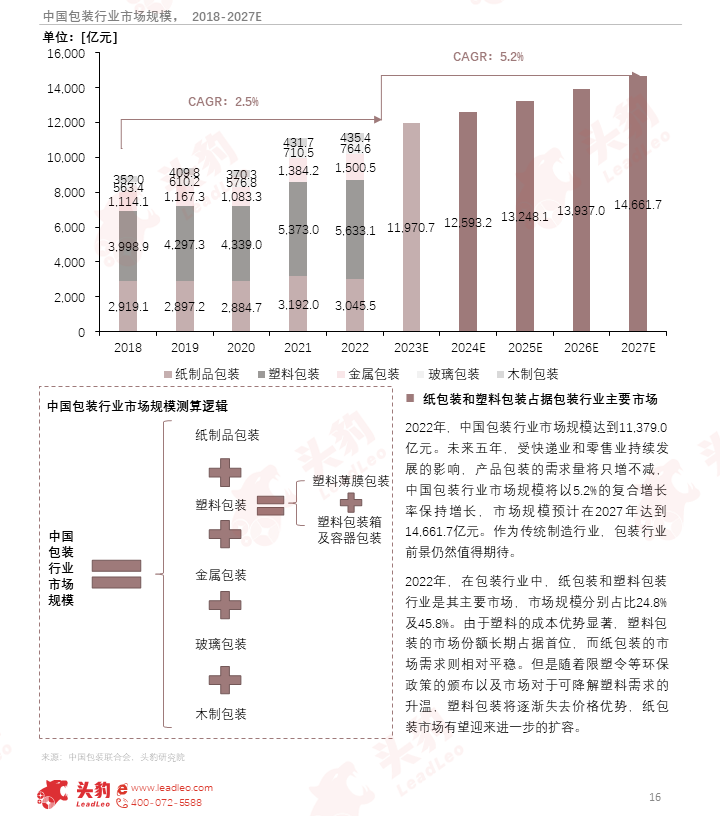

2022年中國包裝行業市場規模為11,379.0億元,紙包裝和塑料包裝行業是主要細分市場,市場規模分别佔比24.8%和45.8%。未來五年,包裝行業市場規模將保持5.2%增速,發展前景廣闊。

近年來,在限塑令、過度包裝等政策和話題影響下,包裝行業綠色化趨勢明顯。為推動中國包裝行業向綠色化轉型發展,國家部門相繼推出包裝行業政策,包裝行業綠色化提速發展。

02

專精特新「小巨人」企業分析

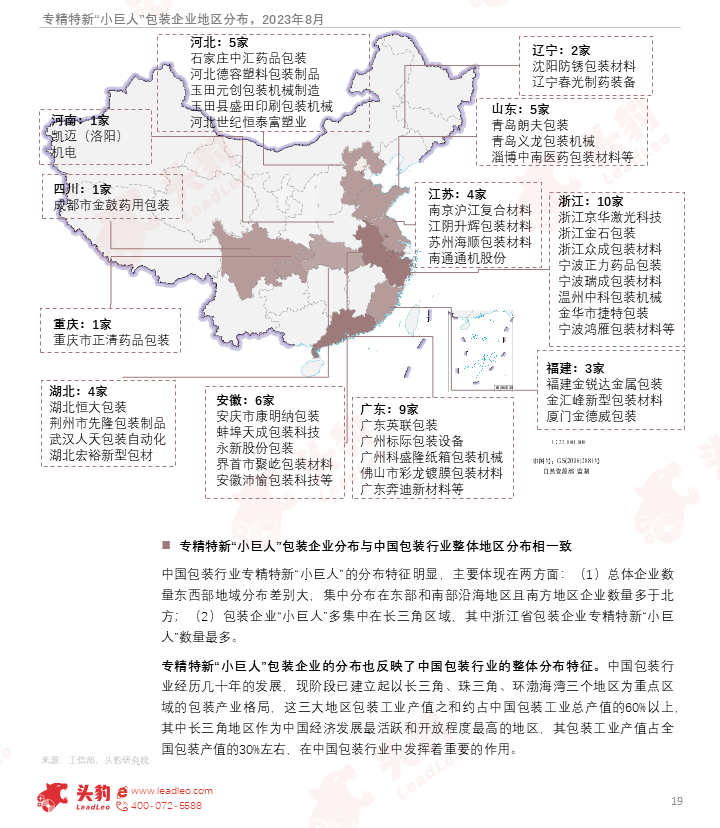

專精特新「小巨人」包裝企業的分佈反映了中國包裝行業的整體分佈特徵。中國包裝行業經過幾十年的發展,現階段已建立起以長三角、珠三角、環渤海灣三個地區為重點區域的包裝產業格局。

專精特新「小巨人」包裝企業在產業鏈上分佈相對均勻,其主營產品結構和中國包裝行業產品結構相一致。「小巨人」企業應用行業集中在食品飲料和醫藥領域。

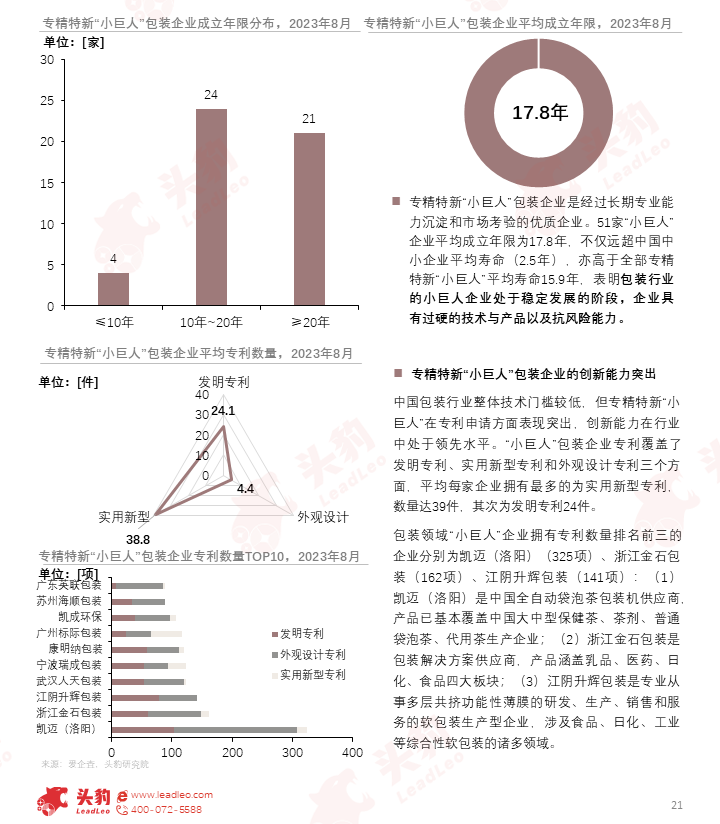

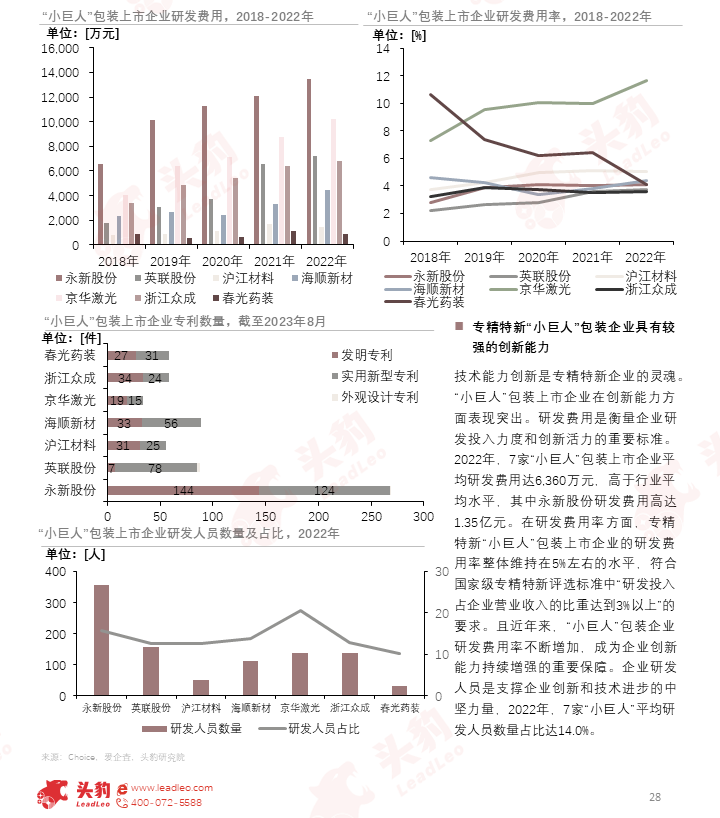

專精特新「小巨人」包裝企業是經過長期專業能力沉澱和市場考驗的優質企業,平均成立年限為17.8年,在專利申請方面表現突出,創新能力在行業中處於領先水平。

中國包裝行業專精特新「小巨人」企業是專注於細分賽道的龍頭企業,深耕包裝行業產業鏈上遊和中遊的某一環節或某一產品,大力投入研發,推動產品和技術的創新,提升企業專業化能力和水平。

03

「小巨人」包裝上市企業分析

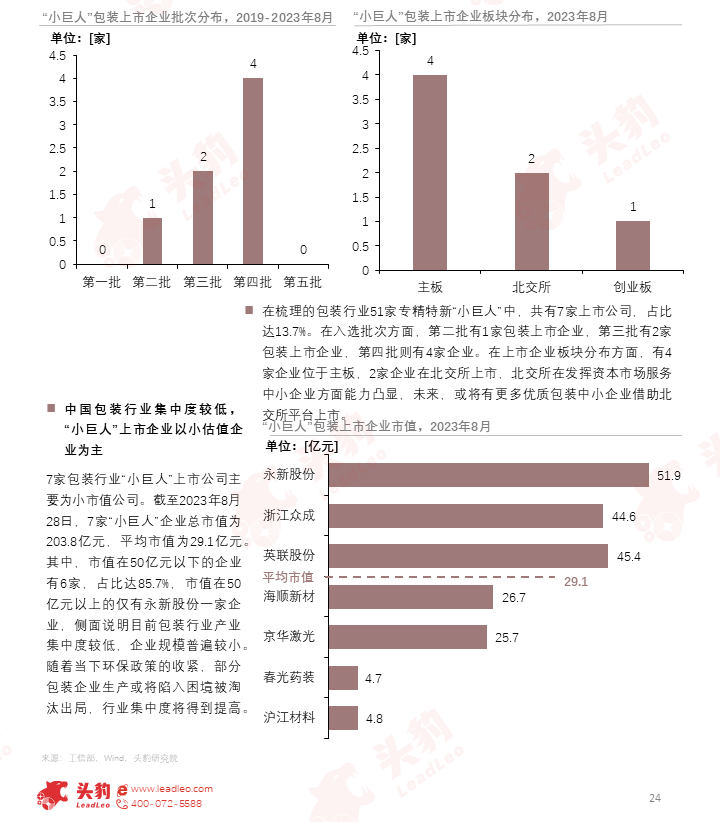

中國包裝行業集中度較低,「小巨人」上市企業以小估值企業為主。在7家公司中,有兩家企業已在北交所上市,北交所在發揮資本市場服務中小企業方面能力凸顯。

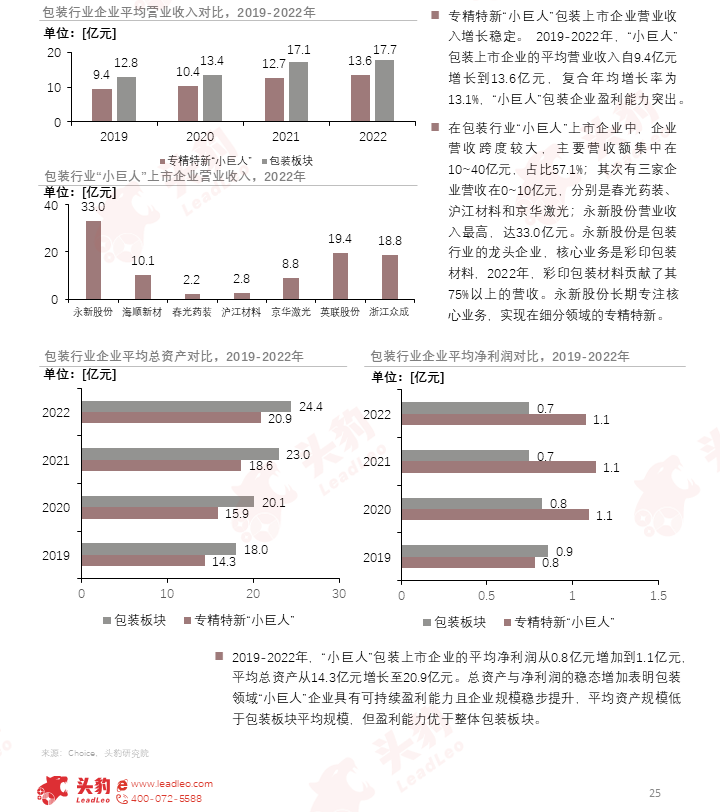

包裝領域「小巨人」企業盈利能力整體較好且增長穩定,企業營收範圍跨度較大,57.1%的企業營業收入集中在10~40億元,其中永新股份營收表現最好,高達33.0億元。

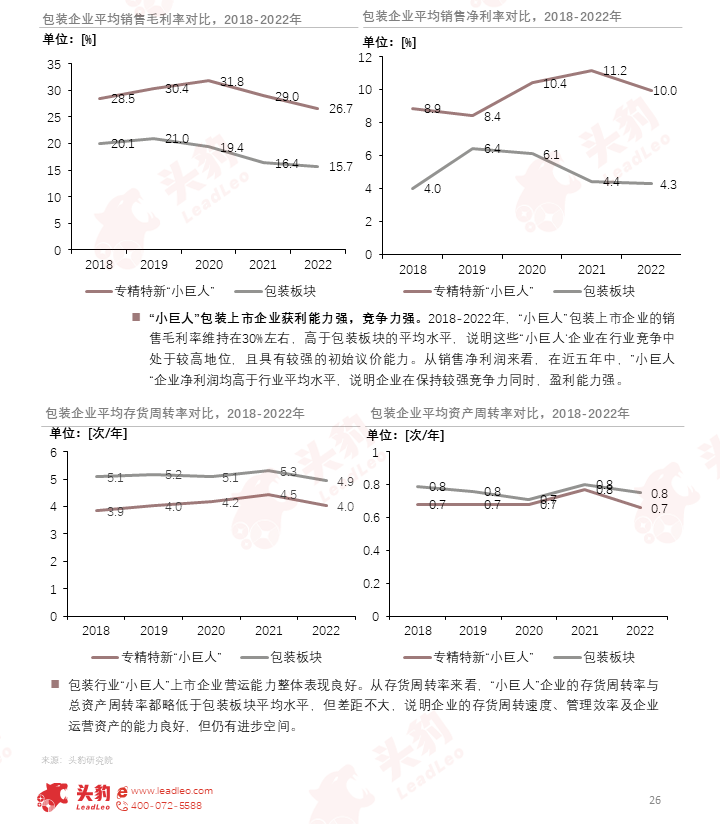

「小巨人」包裝上市企業在行業競爭中地位較高,議價能力強,盈利水平高,同時在存貨管理和資產管理方面表現良好,企業的資產運營能力在不斷增強。

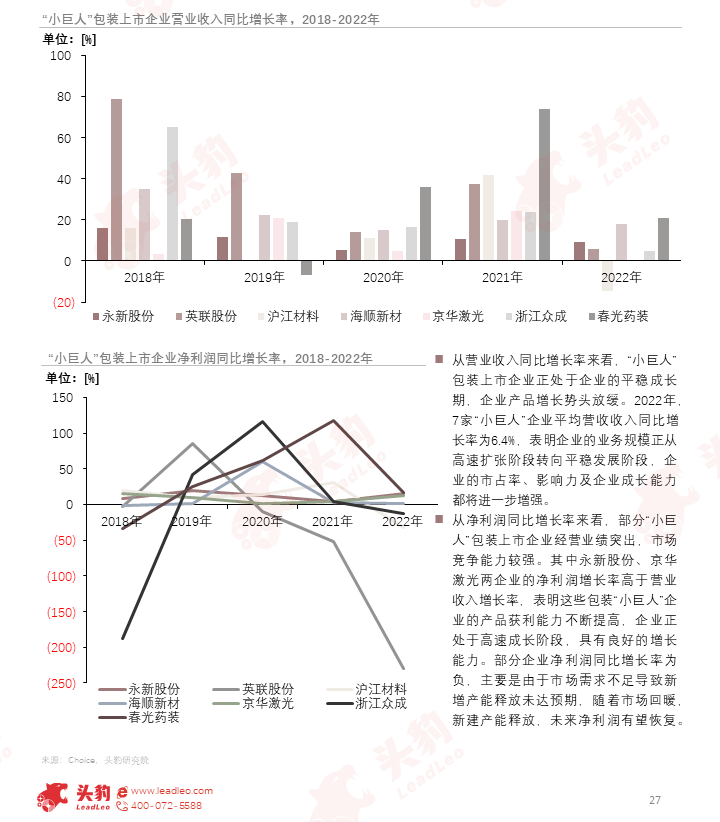

「小巨人」包裝上市企業正處於企業的成長期,企業產品將保持良好的增長勢頭。2022年,7家「小巨人」企業平均營收同比增長率為6.4%,2022年7家企業營收增長速度放緩。

研發費用是衡量企業研發投入力度和創新活力的重要標準。2022年,7家「小巨人」包裝上市企業平均研發費用達6,360萬元,高於行業平均水平。

中國金屬包裝行業的市場集中度較高,2022年行業CR3為21.9%。塑料包裝行業的市場集中度則相對較低,2022年塑料包裝行業CR3僅為8.1%。