在過去的2022年和2023年上半年,物聯網雲開發平台塗鴉智能(02391.HK)(TUYA.US)經歷了一段艱難的時期。在全球通貨膨脹等衝擊下,消費電子行業陷入了低迷,導致塗鴉智能的營收持續下滑,並產生了持續性虧損。

與港股股價的跌宕起伏相比,塗鴉智能的美股股價更像是一條直線下降的曲線。從曾經的百億美金市值,到如今的11億美金,這種下滑讓人不禁感到惋惜。

然而,11月29日,塗鴉智能的港股股價突然像一只展翅的鳳凰,逆勢而上。當日盤中最高拉升近4%,刷新近3個月新高。

這一股價上漲的動力,源於塗鴉智能三季報所帶來的「驚喜」。

開啓強勢反彈模式

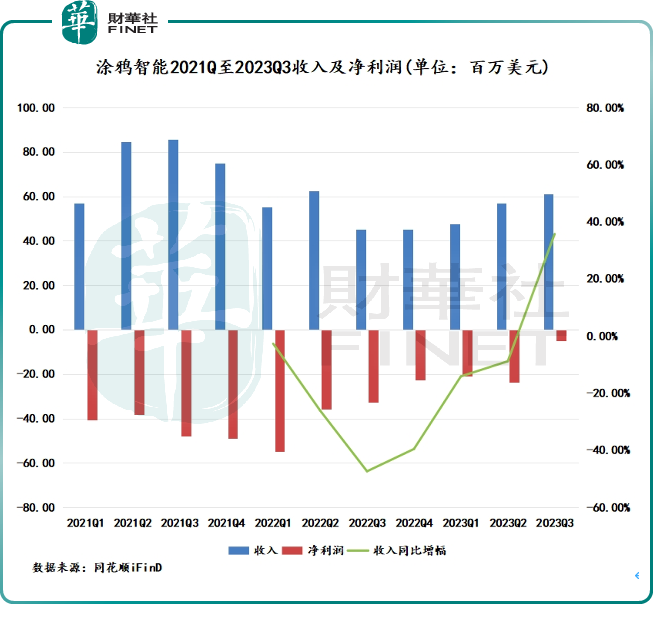

在今年第三季度,塗鴉智能實現收入6109萬美元,同比增長35.7%。相較於過去六個季度均同比負增長的收入,塗鴉智能第三季度的收入表現出色,實現了快速增長。

但財華社留意到,去年三季度塗鴉智能的收入基數較低,為2021年一季度以來收入規模最小的一個季度,因此今年三季度收入彈性也較大。

在利潤方面,塗鴉智能的財報長期以來一直呈現虧損的狀態,然而在今年的三季度,公司的虧損情況已經比以前更加接近盈虧平衡點。

今年三季度公司的淨虧損為490.5萬美元,同比大幅收窄85%。此外,公司非公認會計準則淨利潤率為16.5%,同比上升51.9個百分點,相較於上季度的2.7%亦得到大幅提升。

對於物聯網企業而言,通過組織結構瘦身、優化運營效率來降本增效,是企業走向盈利的重要途徑。於2021年及以前,塗鴉智能為建立技術和產品的護城河以及打造品牌效益,研發和營銷支出兩項費用均極高,從而削弱了公司的盈利能力。2022年以來,塗鴉智能有意開始「瘦身健體」,其今年三季度淨虧損得以大幅收窄的原因,在於公司繼續執行控本和增效的戰略。

於今年三季度,塗鴉智能的營業費用總額為4701萬美元,同比下降21.7%,當中的研發費用、銷售及營銷費用以及一般及行政開支均同比有所減少,研發人員和營銷人員都作出精簡部署。

在營業費用大幅收縮的背景下還能實現收入的雙位數增長,可以看出塗鴉智能的經營和組織效率得到了顯著增強。一個明顯的指標是塗鴉智能的員工人均收入變化,公司披露的推介材料顯示,今年三季度公司員工人均收入達3.9萬美元,同比翻了約一倍。

塗鴉智能的毛利率在今年三季度亦表現搶眼,同比提升3.1個百分點至46.7%。公司表示,毛利率增加主要因產品組合變化,以及與去年第三季度相比,就周轉率低的特定物聯網芯片及原材料錄得的撥備大幅減少。

塗鴉智能按收入劃分有三大業務,分别為:1)物聯網PaaS,幫助品牌方、OEM(原設備制造商)和開發者開發、推出、管理及變現智能設備和服務;2)物聯網智能設備分銷,向品牌和系統集成商銷售部署了物聯網PaaS的成品智能設備;3)SaaS及其他,主要為不同的行業垂直領域提供行業SaaS(專注於垂直領域的軟件解決方案)。

今年三季度,物聯網PaaS和物聯網智能設備分銷業務收入分别為4580萬美元及680萬美元,分别同比大增48.1%及32.1%,部分被SaaS及其他收入減少所抵銷。物聯網PaaS實現收入增長,與整個物聯網行業大環境的改善息息相關,期内,行業下遊消費電子行業的存貨積壓得到顯著緩解,需求增長帶動公司物聯網PaaS業務強勁復蘇。

而塗鴉智能較為完善PaaS平台的開發環境,在一定程度上帶動了SaaS服務業務的發展。財報顯示,公司SaaS服務在2022年及2023年前三季的收入均保持強勁增長,正發展成為公司的第二增長曲線。

塗鴉智能董事兼首席財務官劉堯對此表示:「隨著我們進入庫存即將正常化的最後階段,以及觀察到IoT消費電子行業的趨於穩定,我們持續的努力將支撐我們在未來數個季度和數年的增長。」

勝利在前方?

物聯網PaaS市場的增長與下遊消費電子市場景氣度相關聯,去年以來物聯網PaaS市場降溫,主要受消費電子市場疲弱的衝擊。

在今年上半年,主流消費電子產業鏈均經歷「至暗時刻」,全球範圍内的消費電子企業都面臨高庫存壓制,因此對物聯網PaaS服務的興趣也有所減弱。這樣的大環境下,塗鴉智能難以獨善其身,因此面臨客戶流失的現象。

而近來,消費電子行業終端庫存出清已基本完成,產業鏈拉貨節奏逐步恢復。根據IDC統計,經過持續一年多的去庫存,全球前三大PC廠商庫存金額大幅下滑。此外,華為、小米(01810.HK)等科技大廠頻頻發佈新品,被壓抑的換機需求開始釋放。據Canalys數據,三季度國内手機出貨量為6670萬部,較二季度(6570萬部)實現環比增長。

下遊產業鏈需求問題已基本得到緩解,物聯網行業正逐步找回對市場的「吸引力」,這對塗鴉智能來說這種負面影響或已處於觸底回升階段,接下來的業績繼續保持增長也將更具動力。

中長期看,第三方PaaS平台端到端的服務特性,可以幫助傳統制造業廠商大幅減小設備入雲上網的阻力,從而滿足企業的快速數字化轉型的需求,這種萬物互聯的模式,正是站在了數字經濟發展的風口之上,全球物聯網市場蘊藏萬億美元的機遇。

根據GSMA的數據,2020年全球物聯網市場規模為2480億美元,預計到2024年將超過1萬億美元,2020-2025年復合年增長率高達44.6%。

水大,魚也大,除了塗鴉智能,華為、阿里(09988.HK)(BABA.US)和百度(09888.HK)(BISU.US)等廠商也在持續掘金萬物智聯下的商機,這些企業的資源禀賦更具優勢,塗鴉智能需要結合自身優勢在這樣的競爭環境中證明自己,才能擁抱物聯網這塊龐大的市場。

那麽,塗鴉智能正以何舉動來迎接這塊萬億級市場?

塗鴉智能創始人兼首席執行官王學集在三季報中也給出了答案,他表示,「隨著我們從行業周期性低谷中崛起,我們的重點依然是拓寬高質量客戶基礎,增強產品能力,並探索消費電子領域之外的新市場。」

何為高質量客戶?在塗鴉智能看來,業務和需求更為穩定的大型企業是其重點拓展的高質量客戶。基於這種策略,塗鴉智能並不過於看重流失的中小客戶,而是重點挖掘高質量的大客戶,聚焦戰略性客戶。

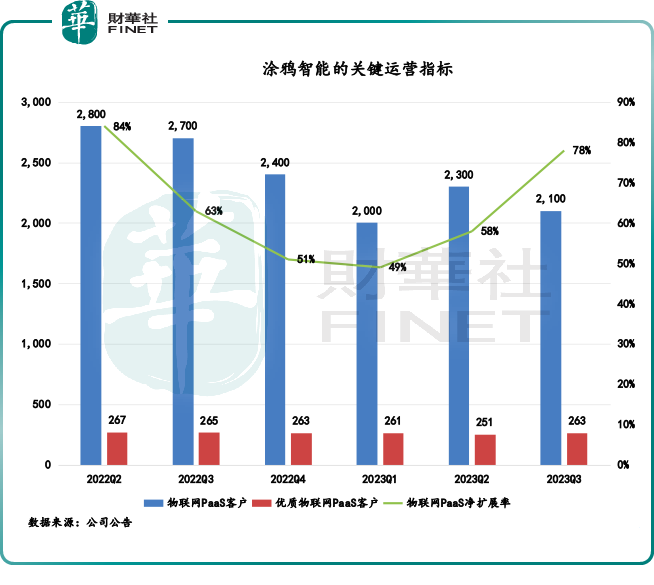

上圖可以看到,塗鴉智能近一年多以來物聯網PaaS客戶數量整體出現下降趨勢,反映出公司存在客戶流失現象。優質互聯網PaaS客戶則表現相對穩定,今年三季度還環比提升了12個客戶,達263個客戶,公司聚焦大客戶的戰略有所成效。

這種收效也反映在了塗鴉智能物聯網PaaS淨拓展率方面,今年一季度觸底後,物聯網PaaS淨拓展率在三季度大幅上升至78%,已接近2022年二季度的水平。這一變化除了大環境改善帶來的積極影響外,公司的優質客戶擴大或是其中的另一大驅動因素。

為提升用戶體驗,幫助拓展客戶,塗鴉智能繼續升級產品,今年以來推出了IoT PaaS 2.0、Cube智慧私有雲,其中Cube智慧私有雲在東南亞取得進展,公司表示今年上半年在泰國簽約了最大的綜合性集團、電信運營商巨頭和地產龍頭。

進行業務延伸,是很多物聯網PaaS企業開辟新增長點的舉措,同時也是降低對消費電子領域過度依賴的重要途徑。在今年三季度,塗鴉智能繼續佈局新能源、出行等物聯網領域,其中家庭能源管理系統(HEMS)是塗鴉智能重點佈局的方向。塗鴉智能CMO那競丹認為,家庭能源管理不僅可以更好地實現智能家居的普及化,甚至可能改變未來電力能源消費的商業模式。

在三季度,塗鴉智能發佈了支持「光儲充用」一體的整合App,實現了家庭能源管理場景中從「能源監測」到「能源負載聯動調度」的環節,並獲得了愛旭(600732.SH)、橫店東磁(002056.SZ)等光伏品牌企業和海爾(01169.HK)、公牛等電器大廠的訂單。

總體來看,物聯網市場廣闊,一些細分領域增長潛力巨大,留給行業參與者的拓展空間也足夠大,前提是行業參與者需保持產品和服務的創新叠代,以良好的產品力和品牌力挖掘到更多的優質客戶。從三季報來看,塗鴉智能的實力隨著行業復蘇正顯著增強,未來公司的發展機遇也將大於挑戰。