TVB,即港股上市公司電視廣播(00511.HK),新推的台慶劇《新聞女王》口碑甚好,一改近年港劇雷聲大雨點小,只聽吆喝不見上座的窘境,在豆瓣的評分從剛推出時的7.8分升至當前的8.2分,一直保持在一周華語口碑劇集榜前十。

然而大女主文慧心内核與氣場再高,仍無力解決TVB的危機。

近日,TVB宣佈重組其電視廣播和電子商貿業務:

1)重組電視廣播業務

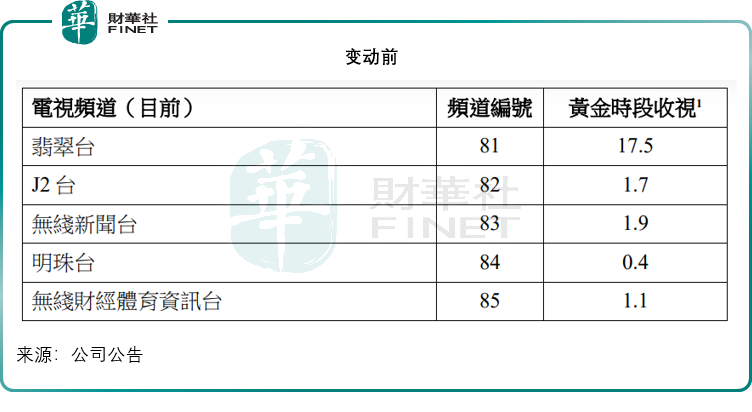

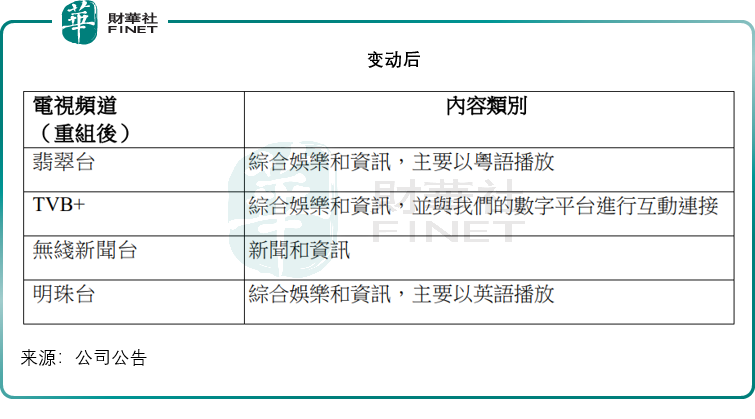

將原來的五條地面免費電視頻道合並為四條:即將面向年輕觀眾的J2台和提供財經、體育及資訊類節目的財經體育資訊台合並到新頻道「TVB+」;以及將財經體育資訊台的財經内容重新分配到其受眾最大的翡翠台和新開設的TVB+頻道。

作此變更的原因是為了重新分配制作資源,大力投資黃金時段的制作,同時削減邊緣時段内容的制作預算甚至停播未達觀眾預期或商業影響力的節目,預計或在2024年節省1億港元的内容成本,同時將削減該業務部超過兩百名員工。這一計劃尚需取得通訊局的批準,預計到2024年第1季獲知申請結果。

2)重組電商業務。

包括合並TVB在香港的線上電商平台「士多」與「鄰住買」,以提升資本效率,預計於今年年底前完成,可令年度固定成本和經營開支削減約5000萬-6000萬港元,並削減大約一百名員工。

同時會增加在電商平台推售的品類,並會將香港的電商平台與其内地附屬公司埋堆堆的電商平台緊密融合,通過内地的直播電商項目,向内地消費者推廣香港商品和服務。

TVB何以至此?

這一重組背景,是電視行業的式微。

在過去一個「公仔箱」承載全家人歡樂的年代,電視是最頂級的家庭娛樂。TVB作為擁有當地獲頒發地面免費電視頻道的公司,享有先天優勢,能觸達最廣泛的區内觀眾,甚至延伸到粵港澳大灣區,也因此深受廣告主的歡迎。

在那個時候,TVB只要制作出劇集或提供外購内容供大家娛樂,並售賣廣告時段,足以實現「躺賺」,從而成就了劉德華、梁朝偉等如今紅遍全球的明星。

然而,這一優勢也成了掣肘其發展的阻力。在娛樂内容表現模式逐漸轉變的時候,TVB受制於其牌照與限制,不能或不願改變其運營模式及既得優勢。

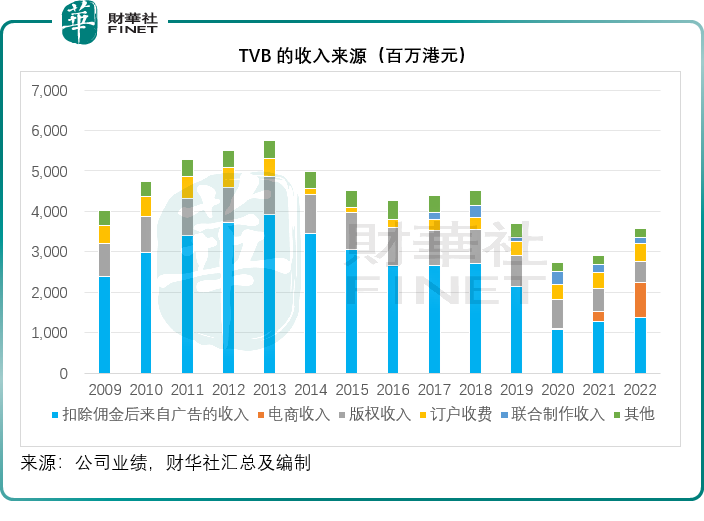

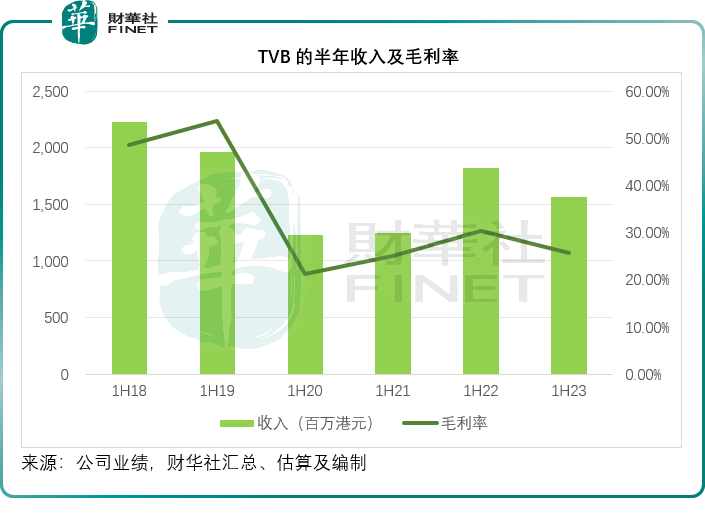

見下圖,一直以來廣告收入都是TVB主要的收入來源,佔了其總收入的一半以上,但是從2014年起,其整體收入規模隨廣告營收開始收縮,而到2019年事件與最近三年疫情期間,更萎縮至過去僅一半,可見其依靠廣告營收的單一業務形式有多脆弱。

不過更根本的原因在於,隨著社交媒體的興起;科網產業迅猛發展帶來的大提速,推動了娛樂内容表現形式日新月異的變化,電視節目變得不再吸引,因為受眾能夠從其他渠道觀看更多樣的内容,而且有更缤紛的選項分流了電視的觀看時間,例如遊戲產業、短視頻社交平台、串流平台與電商平台的興起等等。

與這些五花八門的内容相比,電視内容變得不堪一擊。

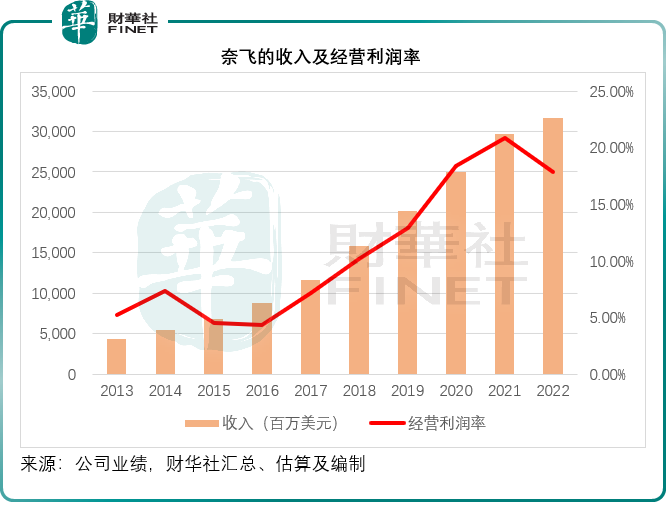

以串流媒體奈飛(NFLX.US)為例,2007年1月起,當時美國最大的線上電影租賃服務供應商奈飛意識到DVD業務難以為繼,於是推出新功能,讓用戶能夠即時在自己的電腦上收看各種電影和電視劇,這也是流媒體服務的起始,自此之後,奈飛一路開了掛,直接影響到傳統的内容制作、發行商,而奈飛自2015年起在亞太地區完成佈局。

見下圖,在TVB自2014年起開始走弱相反,完成了全球佈局的奈飛,業務收入與利潤從2015年起一路高飛。這與偏安一隅「躺平」的TVB形成鮮明的對比。

TVB的掙紮與嘗試

且不論TVB這些年内部的一些問題,例如星美和國儲能等債券投資違約的損失,該公司確實有為自己的未來儘力。

2018年,TVB開始在大大電商旗下運營電商平台Big Big Shop;2021年8月,電視廣播與其主要股東邵氏兄弟(00953.HK)旗下子公司以2億港元收購香港本地電商平台「士多」的75%權益,進一步擴大電商業務。

財華社留意到,TVB在2022年時已悄然進駐抖音帶貨,不過最隆而重之發公告的卻是今年年初進駐淘寶。

2023年3月1日,TVB宣佈通過子公司上海翡翠東方傳播有限公司(下簡稱「翡翠東方」),與阿里巴巴(09988.HK,BABA.US)旗下的數字零售平台淘寶達成合作意向,雙方要在年内共同發展超過48場電子商貿直播。當時TVB預計,這一合作可為其帶來千萬港元級别的收益。翡翠東方旗下電商賬號「TVB識貨」進駐淘寶直播間,開創「港劇式直播」。

在TVB披露的截至2023年9月30日止業務經營數據來看,自2023年3月與淘寶建立電商直播合作以來的六個月,TVB的商品交易總值(GMV)約為2.50億元人民幣。

儘管淘寶沒有披露GMV數據,但是從快手-W(01024.HK)的數據或可一窺當前電商平台的收入規模,快手2023年第2季及第3季的GMV分别達到2654.6億元人民幣和2902.4億元人民幣,更有傳李佳琪今年雙11首日銷售額已有95億,TVB的這一GMV實在不算什麽。

見下圖,TVB的毛利率也持續隨收入走低,主要原因是在加入電商業務之前,其營業成本主要為内容銷售成本,包括自家制作及外購節目和影片版權的成本,從2021年收購士多集團後,其銷售成本也包括了已售貨品成本,這一業務的毛利率要低得多,因此拖低了其整體毛利率。

當前僅26%左右的毛利率,顯然不可能完全衝抵分别佔收入21%及28%的銷售和分銷以及總務行政開支。電商業務需要走量,才能將整體利潤提上去,也因此,在電視内容吸引力不復以往之際,TVB要加把勁拼帶貨——開源,以及優化業務結構——節流,或才能實現扭虧為盈,因此,其有重組的必要。

總結

電視的吸引力正在直線下降,TVB在近大半個世紀内,累積了良好的聲譽與内容,這一筆無形價值仍有變現的價值,例如TVB通過其OTT串流業務變現巨大的内容庫。同時,TVB也在拓展新業務以迎合新消費模式的變化,通過其當紅明星在内地電商平台帶貨就是很好的嘗試。

從其最新的財務狀況來看,TVB於2023年6月30日持有的現金及存款只有8.87億港元,但附息貸款高達22.88億港元,其中需一年内支付的附息貸款有7.05億港元,財政狀況有點緊張,不過在業績報告期之後的2023年8月13日,TVB與華人文化和主要股東訂立貸款融資協議,涉款7億港元,其後於8月16日,又與獨立第三方投資者吳繼炜控制的公司訂立1.56億港元的可換股債券協議,以獲得大量額外資源和流動資金,滿足其未來的營運與發展需求,或多少可解其燃眉之急,完成重組。

今年3月時,TVB提出了調整内容制作數量及降低成本的措施,預計可每年節省2.6億港元,加上最近提出的重組計劃所能帶來的節省措施,或可通過業務精簡實現成本效率的提升。

與此同時,TVB於今年初與優酷簽訂價值7億元人民幣的供應協議,未來兩年内與優酷聯合制作劇集;8月又與騰訊(00700.HK)的「企鵝影視」簽訂合作框架協議,進行影視劇集聯合制作與授權展開深度合作,並將為騰訊視頻提供2,000集的經典庫存劇集,這些都有利於其觸達更廣闊的受眾,提高品牌影響力,也為帶貨帶來更大的明星效應。