文章來源:頭豹公眾號

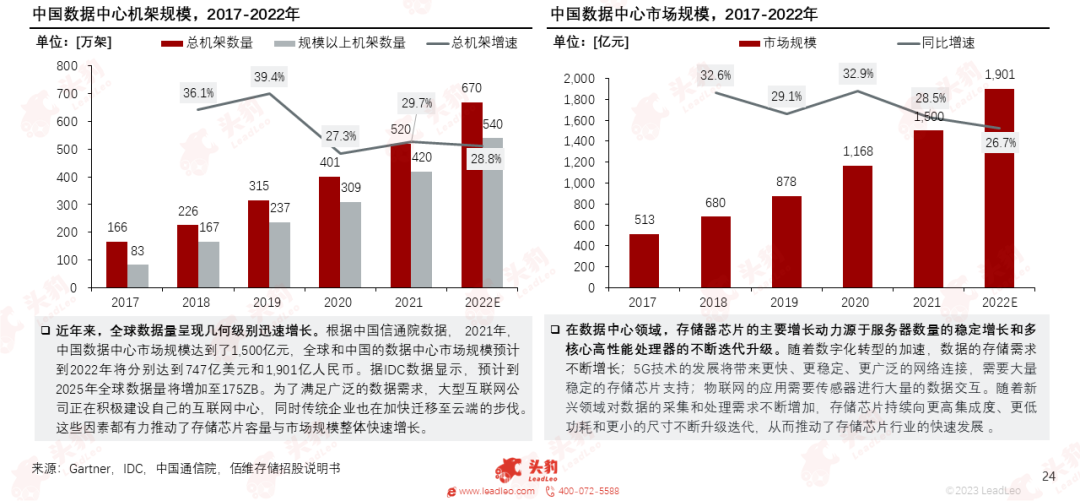

隨著數字化轉型的加速、雲計算和大數據的發展、5G技術的普及、物聯網的興起,全球數據量呈現幾何級數增長。

為了滿足廣泛的數據需求,大型互聯網公司正在積極建設自己的互聯網中心,而傳統企業也在加快遷移至雲端的步伐。

同時,新興領域對數據的採集和處理需求不斷增加,存儲芯片持續向更高集成度、更低功耗和更小的尺寸不斷升級叠代,從而推動了存儲芯片行業的快速發展 。

存儲芯片應用於哪些領域?行業的競爭格局如何?有何發展趨勢?廠商各自有何競爭優勢?

01中國存儲芯片行業綜述

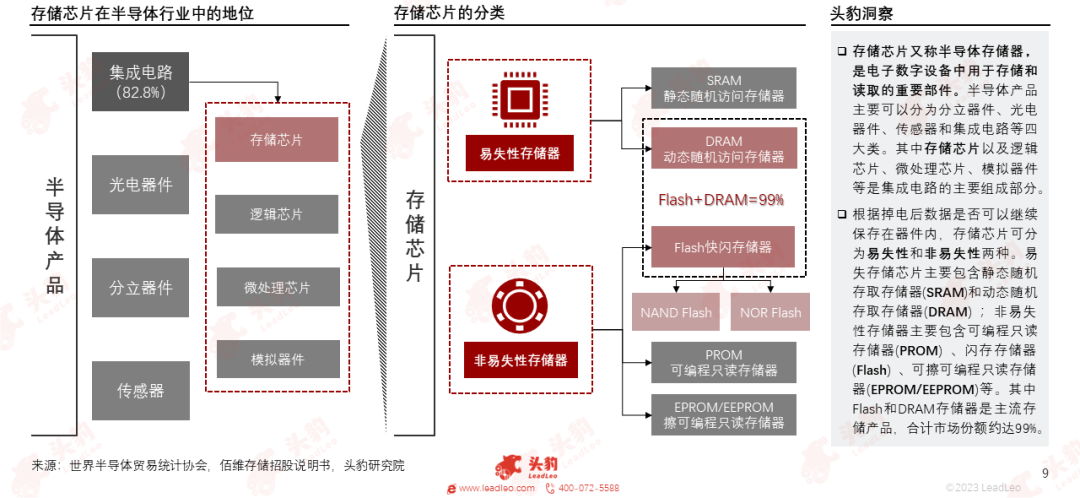

存儲芯片又稱半導體存儲器,是電子數字設備用來存儲的重要部件;存儲芯片按照性能可分為易失性和非易失性兩種,其中DRAM存儲芯片和Flash存儲芯片是存儲芯片的主流產品。

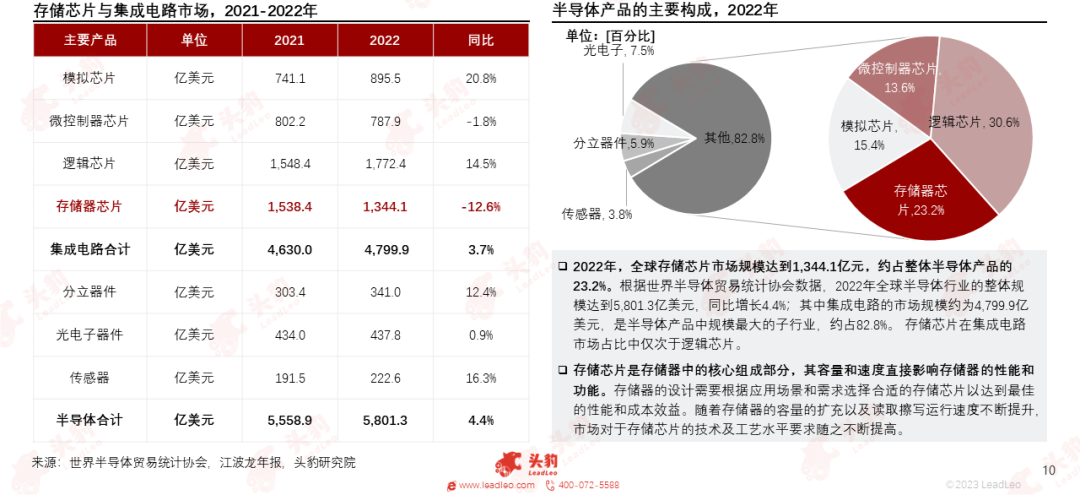

2022年,全球存儲芯片市場規模達到1,344.1億元,約佔整體半導體產品的23.2%,存儲芯片在集成電路市場佔比中僅次於邏輯芯片。

存儲芯片是存儲器中的核心組成部分,其容量和速度直接影響存儲器的性能和功能,隨著存儲器的容量的擴充以及讀取擦寫運行速度不斷提升,市場對於存儲芯片的技術及工藝水平要求隨之不斷提高。

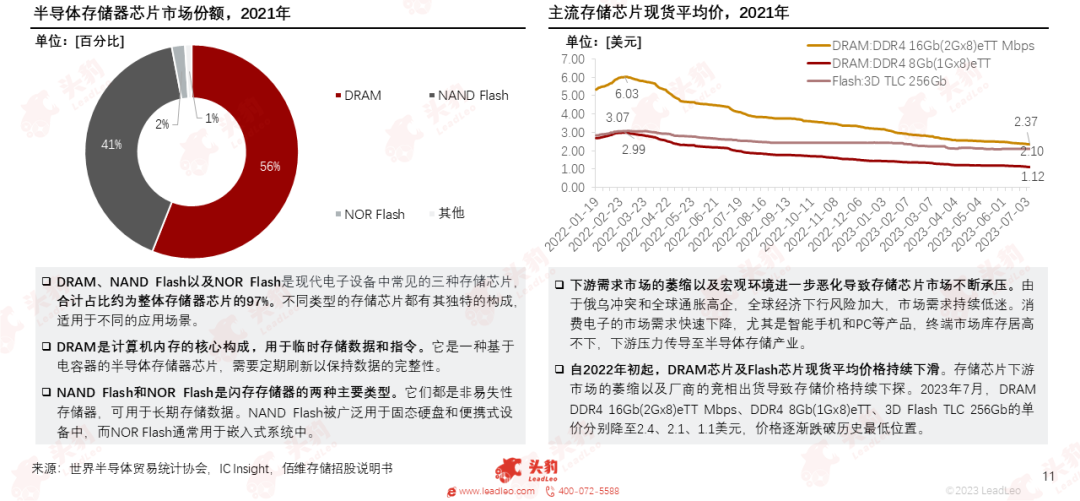

DRAM、NAND Flash以及NOR Flash是現代電子設備中常見的三種存儲芯片,合計佔比約為整體存儲器芯片的97%。不同類型的存儲芯片都有其獨特的構成,適用於不同的應用場景。

自2022年初起,下遊需求市場的萎縮以及宏觀環境進一步惡化導致存儲芯片市場不斷承壓,存儲芯片價格持續下滑。

近年來,國家出台一系列政策強化儲存芯片等集成電路行業市場化和產業化引導,加強重點領域核心技術短板重點突破和集中攻關,有利於推動行業標準化、健康化、創新化發展。

隨著AI、物聯網、雲計算等技術不斷賦能中國新興產業,手機、PC等消費電子產品、智能汽車、服務器等終端設備對於存儲容量需求持續增長,2018年中國存儲芯片市場規模提高至843.6億美元,同比增長為27.4%,增速迅猛。

受全球宏觀經濟影響,2022年中國存儲芯片市場規模周期性下滑至828.4億美元;預計未來智能終端設備對數據存儲容量、穩定性、壽命、運行速度等要求的提升,2027年市場規模將達到1,511.7億美元。

02中國存儲芯片行業產業鏈圖譜

存儲芯片行業上遊由設計工具、半導體材料、半導體設備構成,國產化率有待提升;中遊存儲芯片頭部市場主要被國際廠商壟斷;下遊應用領域較為廣泛,存儲容量需求持續增長。

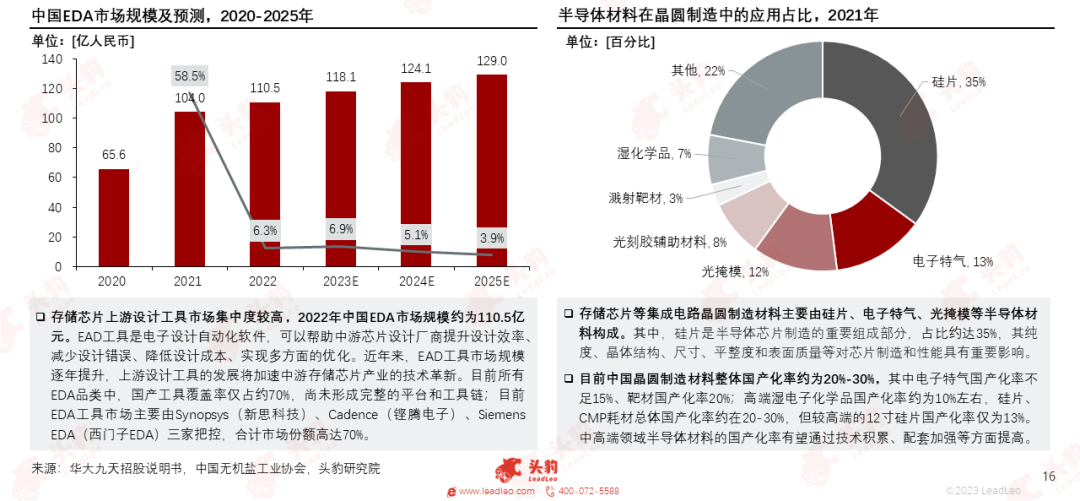

EAD等設計工具市場集中度較高,市場由三大國際巨頭把控,2022年中國EDA市場規模約為110.5億元。

存儲芯片等集成電路晶圓制造材料主要由矽片、電子特氣、光掩模等半導體材料構成,其中,矽片是半導體芯片制造的重要組成部分,佔比約達35%。

由於存儲單元的技術原理和電路結構的實現方式不同,幾種存儲芯片的制程、讀寫速度、存儲容量、成本之間參數特性之間呈現出明顯的差異。

DRAM芯片存在集成度高、價格便宜、功耗高、讀取速度快、延遲低的特徵。

NANDFlash具有存儲容量大、擦寫速度快、功耗低、單位成本低等特點。

NORFlash的讀取速度相較NAND Flash更快,但其擦寫速度較慢,單位成本略高於NAND Flash。

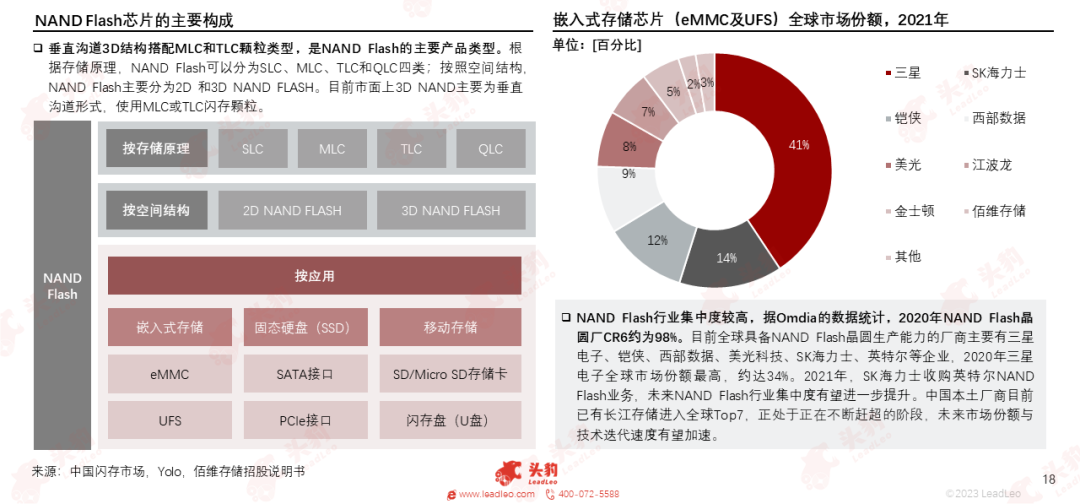

NAND Flash的主要產品類型是垂直溝道3D結構搭配MLC和TLC顆粒類型;目前全球具備NAND Flash晶圓生產能力的廠商主要有三星電子、 SK海力士、铠俠等企業, 行業集中度較高。

為加速行業恢復供需平衡,三星、美光、SK海力士等頭部存儲廠商相繼縮減資本支出並降低產能利用率;西部數據和铠俠加速合並,目前存儲芯片廠商主動去庫存效果顯著,庫存拐點逐漸顯現。

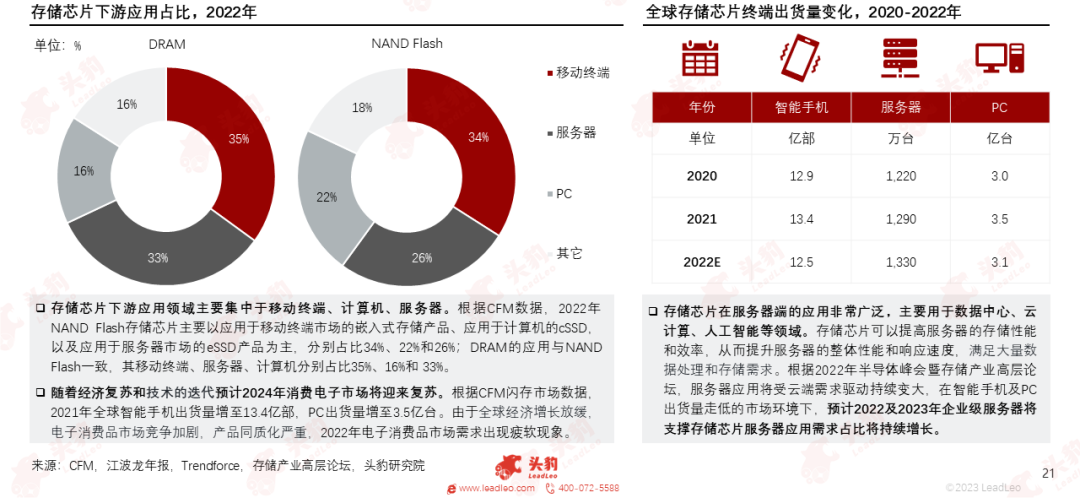

存儲芯片下遊應用領域主要集中於移動終端、服務器、PC,2022年智能手機、PC等電子消費品市場需求出現疲軟現象,預計2022及2023年企業級服務器將支撐存儲芯片服務器應用需求佔比將持續增長。

存儲芯片在服務器端的應用非常廣泛,主要用於數據中心、雲計算、人工智能等領域。

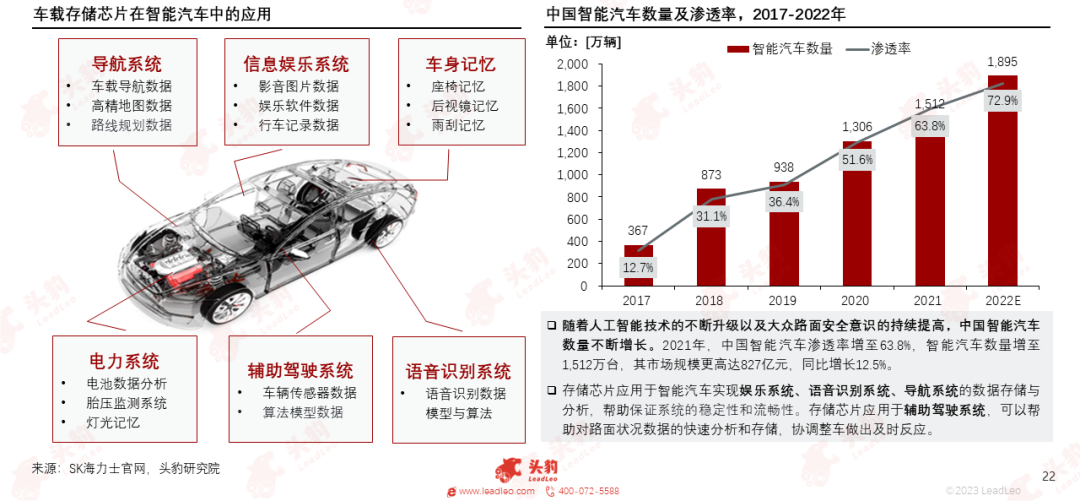

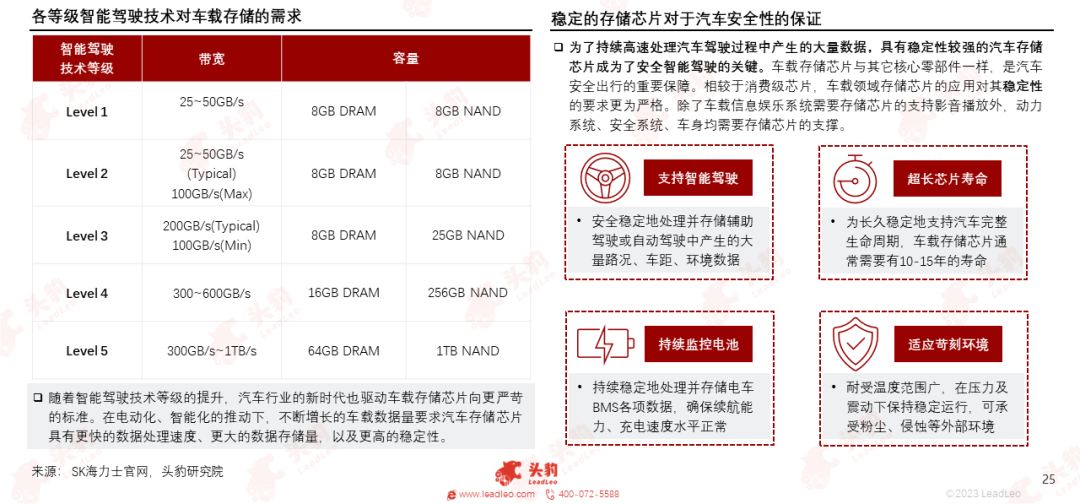

存儲芯片應用於智能汽車可以幫助實現娛樂系統、語音識别系統、導航系統的各項功能,同時應用於輔助駕駛系統對路面狀況數據的快速分析和存儲,幫助協調整車做出及時反應。

03中國存儲芯片行業驅動因素

隨著數字化轉型的加速、雲計算和大數據的發展、5G技術的普及、物聯網的興起,全球數據量呈現幾何級别迅速增長,驅動存儲芯片持續向更高集成度、更低功耗和更小的尺寸不斷升級叠代。

為了滿足廣泛的數據需求,大型互聯網公司正在積極建設自己的互聯網中心,同時傳統企業也在加快遷移至雲端的步伐。這些因素都有力推動了存儲芯片容量與市場規模整體快速增長。

智能駕駛技術等級的提升要求汽車存儲芯片具有更快的數據處理速度、更大的數據存儲量;同時穩定性較強的車載存儲芯片是安全智能駕駛的關鍵,存儲芯片向更高穩定性趨勢不斷發展。

04中國存儲芯片行業競爭格局

從全球存儲芯片競爭格局來看,DRAM存儲芯片及Flash存儲芯片頭部市場主要被三星電子(韓)、SK海力士(韓) 、美光(美)、西部數據(美)、铠俠(日)等國際廠商壟斷。

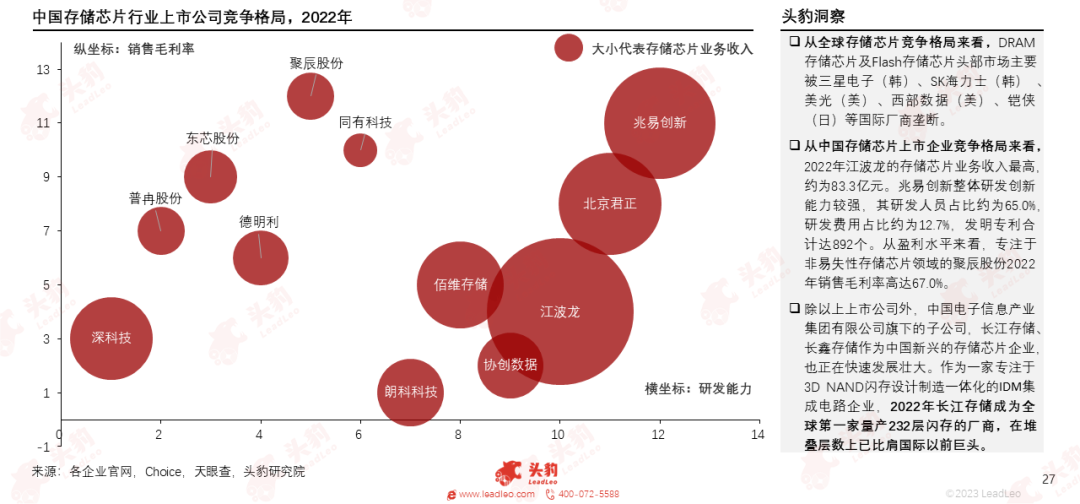

從中國存儲芯片上市企業競爭格局來看,2022年江波龍的存儲芯片業務收入最高,約為83.3億元。兆易創新整體研發創新能力較強,其研發人員佔比約為65.0%,研發費用佔比約為12.7%,發明專利合計達892個。從盈利水平來看,專注於非易失性存儲芯片領域的聚辰股份2022年銷售毛利率高達67.0%。

除以上上市公司外,中國電子信息產業集團有限公司旗下的子公司,長江存儲、長鑫存儲作為中國新興的存儲芯片企業,也正在快速發展壯大。作為一家專注於3D NAND閃存設計制造一體化的IDM集成電路企業,2022年長江存儲成為全球第一家量產232層閃存的廠商,在堆疊層數上已比肩國際以前巨頭。