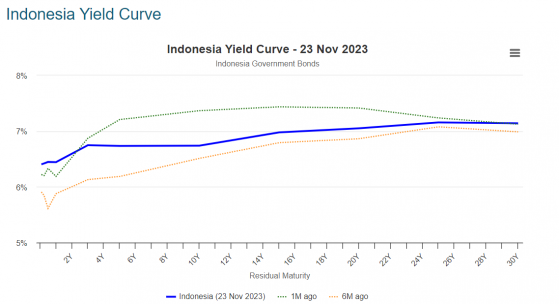

智通財經APP獲悉,隨着東南亞地區的債券收益率曲線進一步趨平,東南亞較長期限的債券一直是市場上的贏家,而且有跡象表明,這種押注仍將有利可圖。投資者們對美聯儲政策明年轉向寬鬆貨幣政策的預期升溫,可能爲長期限國債價格提供有利條件,而短期國債則受到美聯儲長期維持高利率政策(即Higher for longer)的這一預期帶來的負面衝擊。印尼10年期國債收益率近期大幅下行,暗示買入力量愈發強大,而2年期和10年期國債收益率之差處於多年來的低點,馬來西亞和泰國的短期與長期國債收益率之差也有所收窄。

全球國債市場在經歷了長達三個月的跌勢後迅速反彈,因交易員們普遍押注美聯儲明年中期可能開始降息。最近的數據顯示,美國通脹和就業市場正在迅速降溫,這促使全球債券市場的投資者們爭論是否到了重新開始購買債券的時候。

美國銀行駐新加坡市場的策略師Abhay Gupta表示,該地區(東南亞地區)近期的收益率曲線趨平走勢是由美國國債市場因預期美聯儲加息週期見頂而價格大漲所引發,這也導致市場對期限的看跌倉位出清。他補充稱,馬來西亞和印尼等市場的債券發行量也趨於在臨近年底時下降,這可能會加劇收益率曲線趨平的趨勢。

由於價格壓力大幅緩解,較長期美國國債收益率較10月超過5%的歷史性高位大幅下跌,預計本季度的趨平走勢將延續。有着“全球資產定價之錨”稱號的10年期美債收益率在10月份一度狂飆超5%,一舉創下2007年以來新高。然而,隨着近期弱於預期的CPI和PPI數據透露出消費者需求降溫信號,以及續請失業金數創2年新來高凸顯美國勞動力市場出現重大裂痕,市場對美聯儲加息週期完結以及明年年中降息的預期升溫,促使10年期美債收益率近期大幅降至4.40%附近。

東南亞地區的價格壓力同樣大幅緩解,泰國在上個月出現了近兩年來的首次通貨緊縮數據,而印尼的通貨膨脹率已經回落到央行的2%-4%這一目標區間之內。在馬來西亞,9月份的消費者價格上漲速度創下自2021年3月以來最慢步伐,因此東南亞地區的國債收益率曲線迅速趨平,反映出投資者普遍擔心東南亞經濟失去動能,尤其擔心長期經濟前景變得更加疲軟。

這些數據意味着東南亞地區的央行政策制定者們可能不會尋求進一步加息。機構調查的多數分析師認爲,印尼央行將在週四的利率政策會議中按兵不動,預計泰國央行將在11月29日的利率會議上按兵不動。

新興亞洲國家的央行們可能普遍在短期內發出暫停鷹派貨幣政策的信號,但是各大央行的政策制定者們可能不願在美聯儲之前發出鴿派的降息信號,因爲這將拖累其貨幣表現,多數新興國家貨幣自去年以來較美元已經大幅貶值。

此外,一些本地區的特殊因素也將有助於支持東南亞地區的國債收益率曲線進一步趨平。

在馬來西亞,隨着金融環境收緊,短期限的國債收益率可能保持在高位附近,數據顯示3個月期的銀行間利率升至9個月高點。由於市場押注泰國政府將縮減高達140億美元的現金髮放計劃,泰國較長期限的國債收益率已從近期高點有所回落。