後疫情時代,包括美團-W(03690.HK)、攜程集團-S、拼多多(PDD.US)在内的多家互聯網平台企業在2023年實現了業績的狂飙猛進,表現亮眼。

作為短視頻賽道的龍頭,快手-W(01024.HK)同樣不甘落後,亦在今年實現了業績的質變,引得投資者紛紛側目。

二季度首次實現盈利,三季度業績再續增勢

早年間,互聯網領域非常流行「燒錢」換市場的策略,從長視頻到共享出行,再到賣菜領域,均曾上演這一幕,這也導致了這些互聯網企業年復一年的陷入巨虧之中,即所謂的「戰略性虧損」。

快手的情形也是類似的。

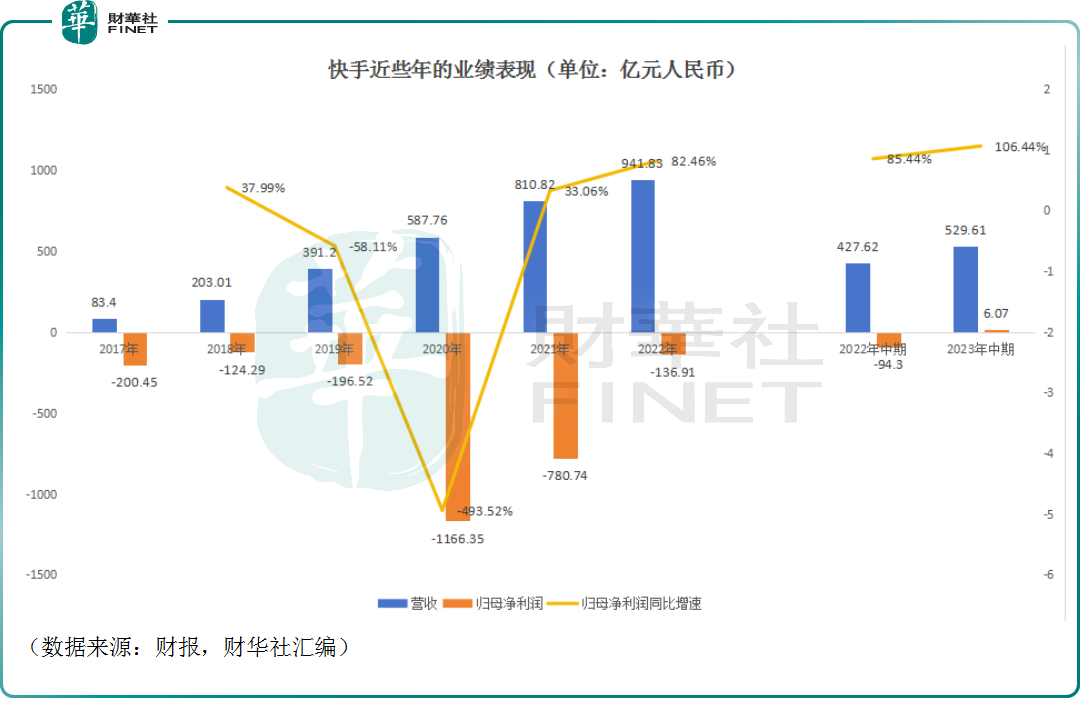

數據顯示,國際會計準則下(下同),2017年-2022年期間,快手一直在虧損,其中2020年巨虧1166.35億元(人民幣,下同)。當然,這千億虧損並不完全是業務產生的虧損,有相當一部分是受其他因素的影響,包括可轉換可贖回優先股公允價值變動等。

不過,作為一家正處於成長期的企業,快手的虧損是值得的,其營收在這些年里也在瘋狂膨脹,規模增長超過10倍,至2022年時營收已經達到了941.83億元。

對於成長型的互聯網企業來說,用虧損換來市場並不會受到資本的歧視,畢竟亞馬遜(AMZN.US)、拼多多等公司也曾虧損多年,但依然是各路資本的「寵兒」,其實重點不是當下有沒有盈利,而在於有沒有隨時盈利的能力。

從2023年的業績來看,快手是有這個能力的。

數據顯示,2023年上半年,快手的營收同比增長23.9%至529.61億元,而歸母淨利潤為6.07億元,實現扭虧為盈。分季度來看,該公司的歸母淨利潤在一季度為虧損8.73億元,第二季度實現歸母淨利潤14.8億元。

快手在半年報中表示,於第二季度,公司繼續保持增長,並實現了另一個重要的盈利里程碑,自2021年在聯交所上市以來,首次實現集團層面季度利潤淨額。

而且二季度的盈利並不是昙花一現。

日前,快手公佈了最新的第三季度業績。數據顯示,該公司第三季度的營收同比增長20.8%至279.48億元,超出市場預期;期内的毛利達到144.53億元,增速為35%,超過了營收增速,表明其營運效率得到了顯著提升。

在利潤端,快手三季度的經營利潤由上年同期的虧損26.13億元,大幅增長至本期的22.11億元,其原因在於期内的銷售及營銷開支、行政開支、研發開支均在同比下降,表明該公司的降本增效戰略成果顯著。

最終,2023年第三季度,快手實現歸母淨利潤21.81億元,同比增長180.39%,環比也增長了47.36%。非國際會計準則下,快手的經調整淨利潤達到31.73億元,同比扭虧為盈,環比增長17.78%,超出市場預期。

相較於同比增速而言,三季度利潤的環比增速更值得關注,環比增長說明快手三季度的盈利能力較二季度仍在提升,持續造血能力得到初步驗證。

廣告業務貢獻過半收入,電商增速遠超行業均值

從各條業務線的角度來看,2023年第三季度哪些業務表現更好?

公告顯示,2023年第三季度,線上營銷服務收入達到147億元,同比增長26.7%,佔總收入的52.6%,同時2023年第三季度活躍營銷客戶數量同比增長超140%。

期内,直播業務收入同比增長8.6%至97億元,得益於直播優質供給持續提升、用戶消費體驗更好、以及直播生態的持續優化。

第三季度,其他服務收入同比增長36.6%至35億元,主要是由於電商業務的增長,表現為電商商品交易總額的增加。

據悉,2023年第三季度,快手的月均買家數量接近1.2億,在二季度旺季的基礎上,絕對值及滲透率環比均有提升。

與此同時,該公司第三季度電商總成交額(GMV)達2902.4億元,同比增長30.43%,GMV遠超行業增長;綜合今年前三個季度,快手累計GMV達7804.63億元,同比增長32.56%。

作為對比,有媒體報道稱,另一家短視頻龍頭抖音1-10月GMV接近2萬億元,同比增長約60%。

可見,快手電商的GMV規模不如抖音,距離京東(JD.US)、淘寶、拼多多仍有較大差距,但增速表現仍然很不錯。

快手程一笑在電話會議中稱,中國電商還沒到零和博弈階段,天花板仍會繼續提升,快手在其中發揮著重要作用,主要得益於快手差異化的用戶屬性(更集中於下沉市場),下沉市場對於品質產品、品質生活和低價好物的追求也一直存在。

需要指出的是,快手的各條業務線在第三季度能取得增長離不開平台流量的增加。

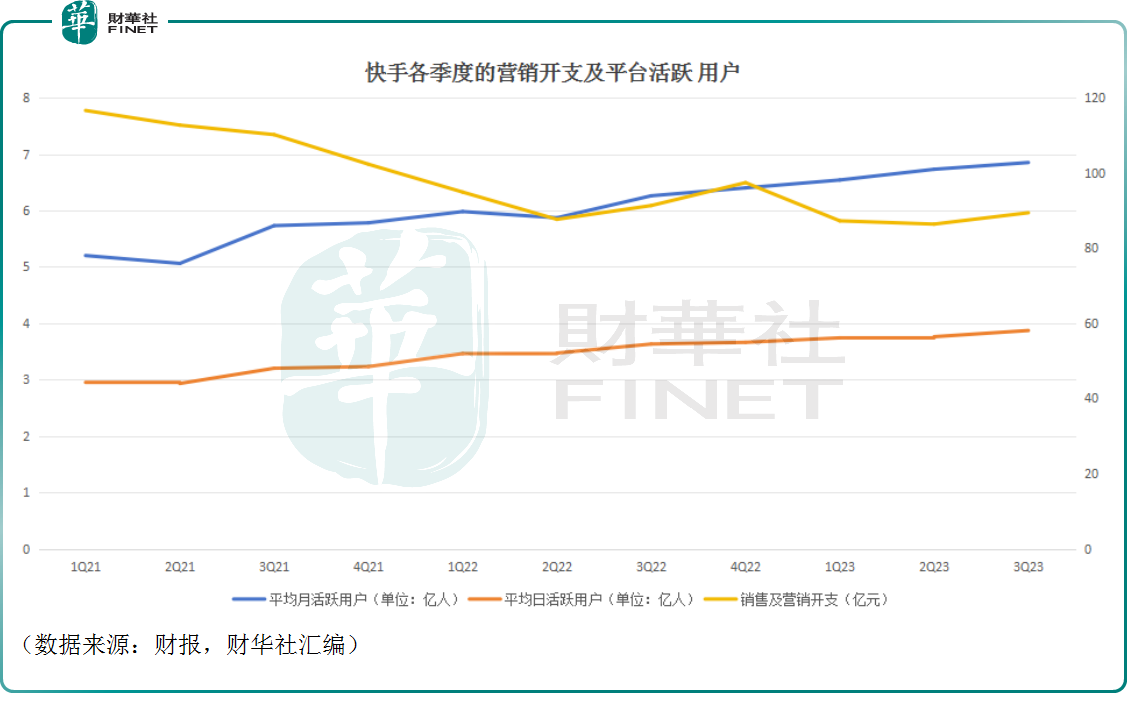

數據顯示,2023年第三季度,快手的日均活躍用戶(DAU)、月均活躍用戶(MAU)在同比、環比口徑下均實現了增長,並且都創下了歷史新高,增勢也已延續了多個季度。

另外,2023年第三季度,每位日活躍用戶日均使用時長達到129.9分鍾,用戶總時長同比增長6.9%。

作為互聯網平台企業,快手做的就是把流量引到自家平台,然後通過多種方式將平台流量變現的生意。

而對比各季度活躍用戶、銷售及營銷開支的走勢不難發現,快手近年來的獲客效率有了顯著提升,用戶增長費用大幅降低,這奠定了公司業績增長的基礎,也是實現盈利的保障。

值得一提的是,抖音海外版Tik tok風靡全球,快手其實也在「出海」。

公告顯示,2023年第三季度,海外業務收入達到人民幣6.52億元,同比增長超2倍。通過持續優化運營效率,期内海外業務整體經營虧損同比減少62.4%,環比經營虧損也進一步收窄。

總的來看,在開拓海外市場這一塊,快手距離Tik tok還有極遠的距離。

多領域佈局,互聯網平台企業混戰不止

需要指出的是,互聯網江湖從來沒有什麽歲月靜好,有的只是以攻為守。

三季報還披露,除了電商、直播、短視頻領域外,快手還在其他多個領域有佈局。

曾幾何時,「歪嘴龍王」一度遭到大眾群嘲。然而,時過境遷,2023年短劇突然爆火,又土又上頭的爆款劇讓人欲罷不能,甚至還走向海外,實現了一波文化輸出。

在短劇平台中,快手也赫然在列。三季報顯示,在短劇方面,暑期檔共上線85部星芒計劃短劇,播放量破億的短劇數量也達到了21部,内容涵蓋古風、青春、都市和家庭多種題材。與此同時,該公司的短劇營銷能力也逐步升級,2023年第三季度,星芒計劃短劇招商收入環比提升超10倍。

快手還上線了快手AI對話功能,這是中國短視頻和直播行業首個基於大語言模型落地的智能問答產品。2023年第三季度,平均月度使用快手搜索的用戶超4.7億,日均總搜索次數超6億次,峰值破7億次。快手也在加速搜索服務的商業化變現,2023年第三季度,搜索營銷收入也同比增長超120%。

此外,通過「直播+」模式賦能傳統行業,快手旗下的快聘、房產交易等業務也都有著不錯的增長。

從當下互聯網平台企業的生態來看,立足「大本營」,將業務觸角向各行各業延伸是很多公司的選擇,美團、滴滴、抖音等均是如此。

不過,這種做法也會導致攤子鋪得太大,在各項業務上都要面臨激烈的競爭,畢竟别家公司也不會放任自己的大本營被挖「牆腳」。對於快手來說,在最核心的短視頻領域,該公司就需要面對抖音、微視的競爭,還有加碼短視頻的小紅書等平台;在短劇領域,中文在線、閱文集團以及「愛優騰」等廠商也都有著非凡實力。

如何在保證「大本營」安全的同時去拓展業務邊界很考驗企業的經營能力,而四處出擊是否劃算也是個值得思考的問題。

結語

隨著滲透率的提升,短視頻平台流量紅利逐漸見頂,流量的獲得也是越來越貴,一味追求規模高增長或許並不明智,快手及時走向盈利對投資者來說也是吃了一顆「定心丸」。

不過,從二級市場的表現來看,在公佈盈利的三季報後,該公司的股價也僅僅在11月22日小幅上漲2.91%,年初至今其股價整體依然是走跌的,而距上市之初股價甚至已經累跌超過80%。股價的疲軟表現除了市場大環境的影響外,或許也表明快手仍需努力獲得投資者的更多信任。