智通財經APP獲悉,北京時間11月21日晨間,全球視頻通信技術領導者Zoom Video Communications(ZM.US)公佈的最新財報顯示,AI技術助陣下該公司企業端銷售額無比強勁,助力總營收強於市場預期,表明該公司在競爭激烈的全球商業協作軟件市場站穩腳跟。在截至10月31日的2024財年第三季度,該公司總營收同比增長3.2%,至11.4億美元,分析師平均預期則爲11.2億美元。Non-GAAP準則下,不計部分項目的攤薄後每股收益爲1.29美元,分析師平均預期則爲每股1.10美元,上年同期Non-GAAP每股收益則爲1.07美元。

在全球新冠疫情期間,該公司的標誌性視頻通訊軟件可以說成爲美國人在家辦公時期必不可少的通信工具,該公司目前已將重點轉向全球的企業端客戶。此外,Zoom近期爲這些企業級客戶在應用終端增加了文字處理等功能,並加大力度在終端產品中嵌入全新的人工智能(AI)技術,以支持其主要的視頻會議通訊服務,該服務與微軟(Microsoft Corp.)旗下的Teams產品在全球範圍內展開激烈競爭。業績數據證明,嵌入AI技術後的Zoom企業級客戶營收,以及季度客戶流失率均明顯轉向樂觀趨勢。

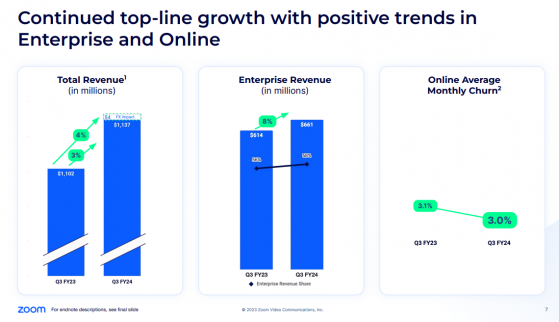

具體的財報數據顯示,在截至10月31日的季度中,Zoom從旗下的21.97萬名客戶那裏獲得的企業端營收規模同比增長7.5%,至6.61億美元,遠遠高於分析師平均預期數據。Zoom表示,該公司擁有3731個超大規模客戶,他們在過去12個月的貢獻的營收規模超過10萬美元,比去年同期增長了近14%。

Zoom首席執行官Eric Yuan在業績聲明中表示:“我們爲Zoom的一體化智能協作平臺提供了一些先進的新功能,如Zoom AI Companion,並繼續發展我們的客戶和員工參與型解決方案。”

爲抗衡微軟Teams,Zoom嵌入AI技術+文檔編輯

微軟旗下Teams堪稱是Zoom強大的競爭對手。Zoom去年與美國和歐盟的監管機構會面,表達了對全球最大規模軟件製造商微軟通過設計和價格捆綁來優先考慮其產品的促銷方式的擔憂。Zoom首席執行官Eric Yuan在9月份曾表示,美國監管機構也應該審查這個問題。

據行業分析機構IDC的統計數據,截至今年第一季度前後,Zoom在通信和協作軟件市場的份額僅爲7%左右,然而微軟的份額則高達42%。

在今年第三季度,Zoom推出了呼叫摘要和消息起草等創新型的生成式人工智能服務功能。這些新工具包含在之前的付費計劃中,無需額外的費用。Zoom首席產品官Smita Hashim表示,這不是促銷價格,該公司致力於爲旗下用戶提供免費的人工智能功能。

“我們開始看到客戶的興趣和客戶採用率繼續上升,”Hashim談到Zoom的全新非會議類型工具時表示。“現在的重點是通過這種跨產品旅程爲客戶帶來越來越多的價值。”

根據最近的專利申請,爲了保持優勢,該公司正在試驗一些新穎的功能,比如嘗試爲旗下的工具套件增加文字處理功能。Zoom在10月份表示,該公司明年將在Zoom平臺上提供協同的文檔編輯,類似於線上辦公套件領導者Google Docs。Hashim在接受採訪時表示,該工具的與衆不同之處在於能夠包含Zoom會議系統中的信息和全新人工智能技術生成的摘要。

此外,今年獲得的一項專利顯示,Zoom正致力於在會議中添加交互式虛擬對象,用於產品廣告或教育等用途。最近的另一項專利顯示了一項功能,該功能可以掃描會議參與者的“非語言線索”,並給出提示,比如建議打電話給看起來想說話的人。

Zoom客戶流失規模縮窄,業績展望強勁

去年,也就是在新冠疫情之後,Zoom的普通客戶和小型企業級客戶大量流失,這讓Zoom的投資者們感到擔憂。但是Eric Yuan強調了這些類型的線上用戶“更高的留存率”以及全新人工智能功能的投入使用後客戶規模增加,但Zoom在本季度平均每月流失3%的客戶。儘管如此,這一流失數據顯示這是該公司有史以來最慢的客戶流失率。

普通顧客停留的時間更長,Online客戶的月平均流失率明顯收窄

“隨着時間的推移,市場應該會看到留存率繼續提高。”Zoom首席財務官 Kelly Steckelberg在財報發佈後的電話會議上談到流失率時表示。

Steckelberg表示,Zoom Phone是該公司最重要的二次投資之一,季度付費用戶達到700萬。她補充道,該公司的聯絡中心產品覆蓋了大約700名客戶。Steckelberg表示,第三財季美洲以外地區的銷售額有所下降,歐洲和亞洲地區的銷售額下降了2%。美洲的銷售額增長了5%。

業績展望方面,Zoom預計,截至明年1月的當期營收規模上限約爲11.3億美元(預測區間爲11.25億美元至11.3億美元之間),與分析師的普遍預期基本相符。扣除部分項目後,Zoom預計Non-GAAP準則下的每股收益中值約爲1.14美元,分析師平均預期則爲1.09美元。

2024財年方面,Zoom預計,總營收規模將在45.06億美元至45.11億美元之間,分析師平均預期則約爲45億美元;Zoom預計2024財年全年Non-GAAP每股收益將在4.93美元至4.95美元區間,分析師平均預期則約爲4.66美元。

來自花旗集團的分析師Tyler Radke寫道,該業績指引比報告的季度“更加喜憂參半” ,但總體預期“比市場擔心的要強一些”。在Zoom公佈財報之前,他寫道:“Zoom 仍面臨重大風險,其中一些風險可以說是生死攸關,因爲微軟施加的競爭壓力十分猛烈,而且該公司缺乏定價和利潤率峯值。”

Bloomberg Intelligence分析師John Butler寫道,這一結果“對我們來說是令人鼓舞的,因爲該公司需要通過提高對企業端客戶的銷售額來抵消消費部門疲軟”。他補充表示,Zoom 對擴大盈利能力的關注力度“顯然也走上了正軌”。

在優於預期的業績以及展望數據的提振之下,在紐約股市的盤後交易中,該股一度上漲超7%。然而,Zoom似乎在今年錯過了生成式人工智能所推動的科技股投資熱潮,截至週一收盤,該股今年以來下跌2.6%,相比之下納斯達克100指數漲幅高達45%。