文章來源:頭豹公眾號

X射線智能檢測設備是利用X射線對物體的穿透、差别吸收、感光及熒光作用,將物體各部分的密度分佈信息投射到X射線採集和成像裝置上,形成相應的影像,從而觀察物體内部構造和情況。

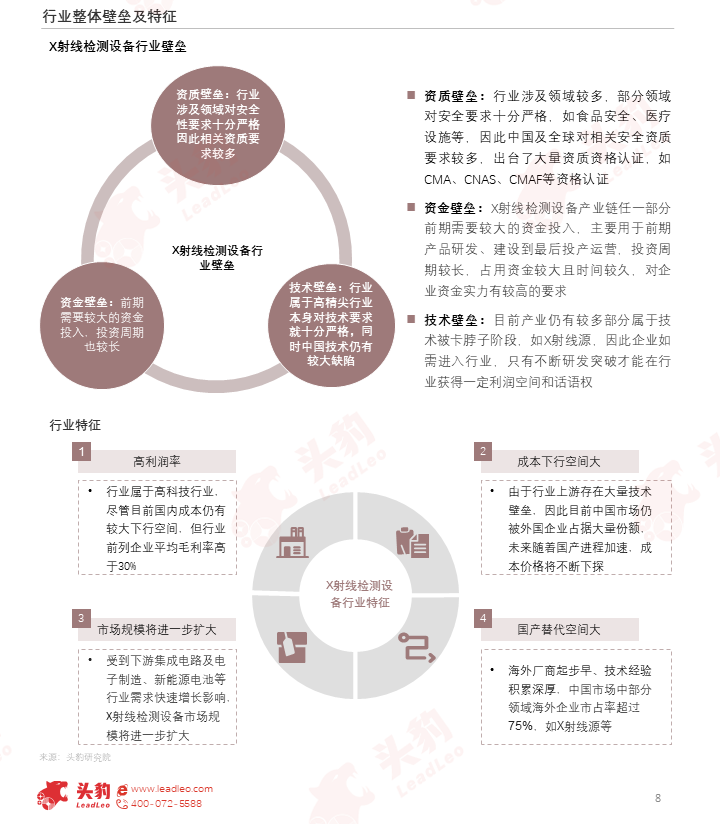

X射線檢測設備行業的進入壁壘較高,主要有資質、技術、資金壁壘,總體來說,同時具備高利潤率、成本下行空間大、市場規模將進一步擴大和國產替代空間大的行業特徵,受到下遊集成電路及電子制造、新能源電池等行業需求快速增長影響,X射線檢測設備市場規模將進一步擴大。

01中國X射線檢測設備行業現狀

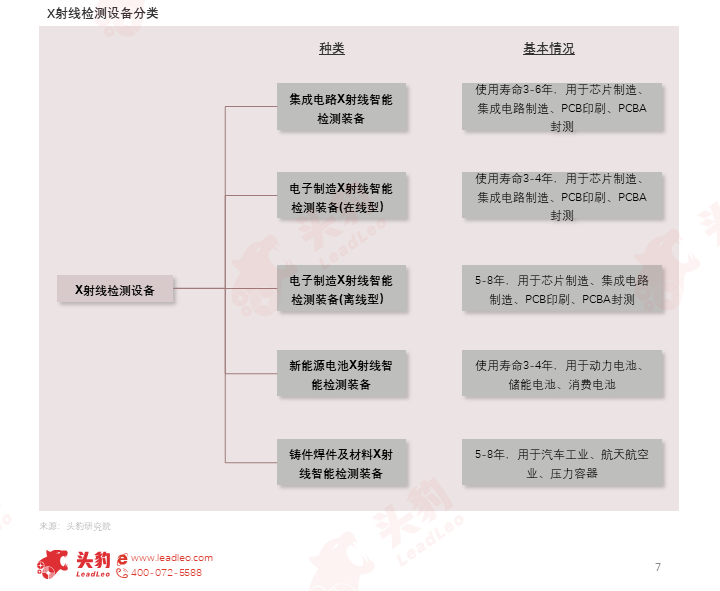

X射線檢測設備組成的構造包括X射線發生裝置、X射線探測裝置和機架等。X檢測設備可按應用方式分為集成電路X射線智能檢測裝備、電子制造X射線智能檢測裝備(在線型、電子制造X射線智能檢測裝備(離線型)、新能源電池X射線智能檢測裝備、鑄件焊件及材料X射線智能檢測裝備等,其壽命主要受X射線源制約。

X射線檢測設備行業的進入壁壘較高,主要有資質、技術、資金壁壘,總體來說,同時具備高利潤率、成本下行空間大、市場規模將進一步擴大和國產替代空間大的行業特徵。

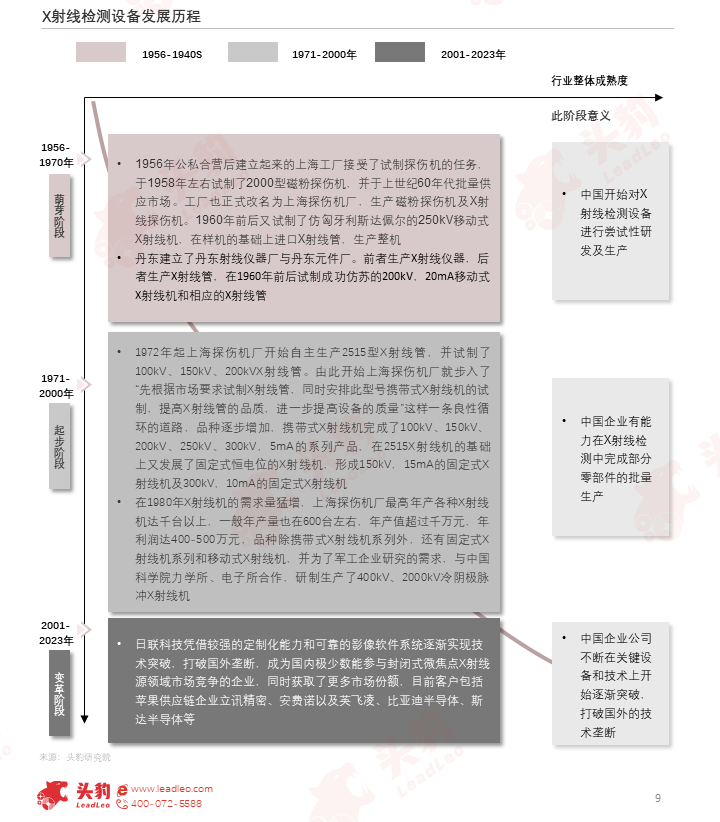

X射線檢測設備行業的發展分為三個階段,1956-1970年為萌芽階段,產業從無到有;1971-2000年為起步階段;2001-2023年為變革階段,中國企業公司不斷在關鍵設備和技術上開始逐漸突破。

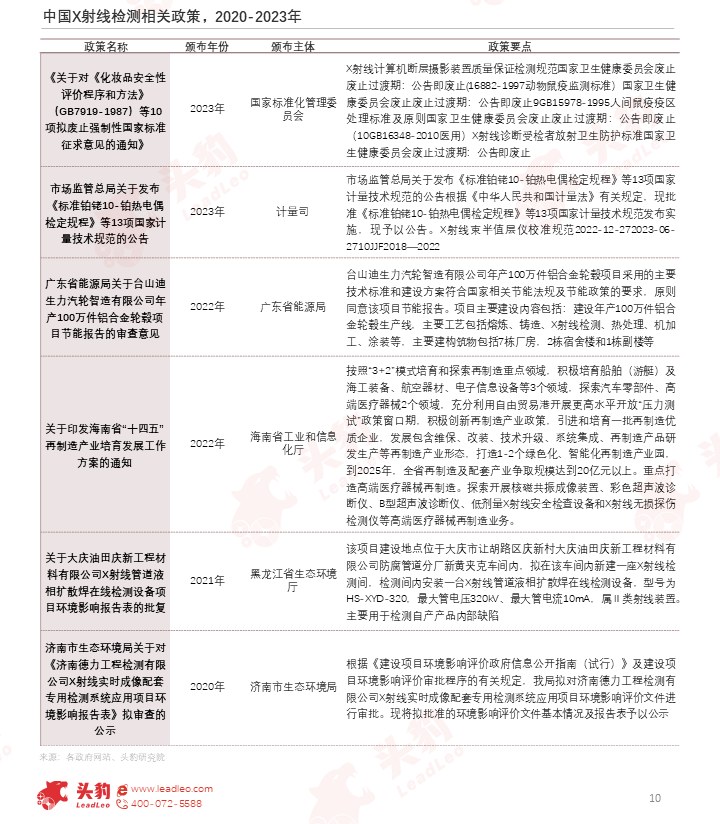

中國政府重視X射線檢測設備行業和電子元器件行業的發展,密集出台相關政策大力支持檢測服務行業的發展,加之政府對電子元器件和X射線的重視,為X射線檢測設備行業的發展提供了強大的助推力。

02中國X射線檢測設備行業產業鏈分析

X射線檢測裝備上遊為零部件;中遊為生產制造,預計未來受下遊市場需求刺激,中國企業或資本將加速對行業滲透率;下遊為應用,可應用範圍為電路及電子制造、新能源電池、汽車制造和醫療健康等。

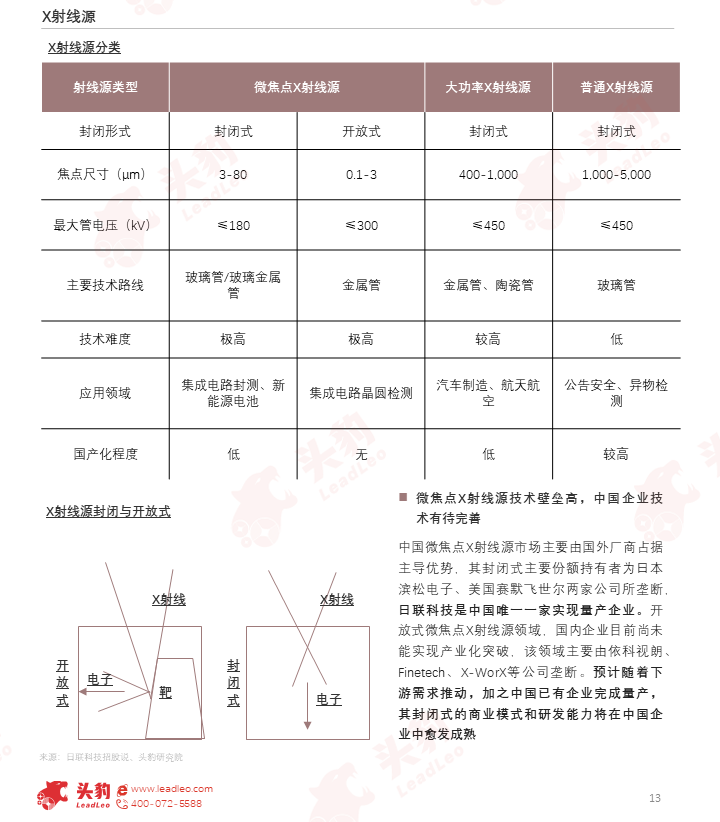

中國微焦點X射線源市場主要由國外廠商佔據主導優勢,其封閉式主要份額持有者為日本濱松電子、美國賽默飛世爾兩家公司所壟斷,日聯科技是中國唯一一家實現量產企業。

開放式微焦點X射線源領域,國内企業目前尚未能實現產業化突破,該領域主要由依科視朗、Finetech、X-WorX等公司壟斷。預計隨著下遊需求推動,加之中國已有企業完成量產,其封閉式的商業模式和研發能力將在中國企業中愈發成熟。

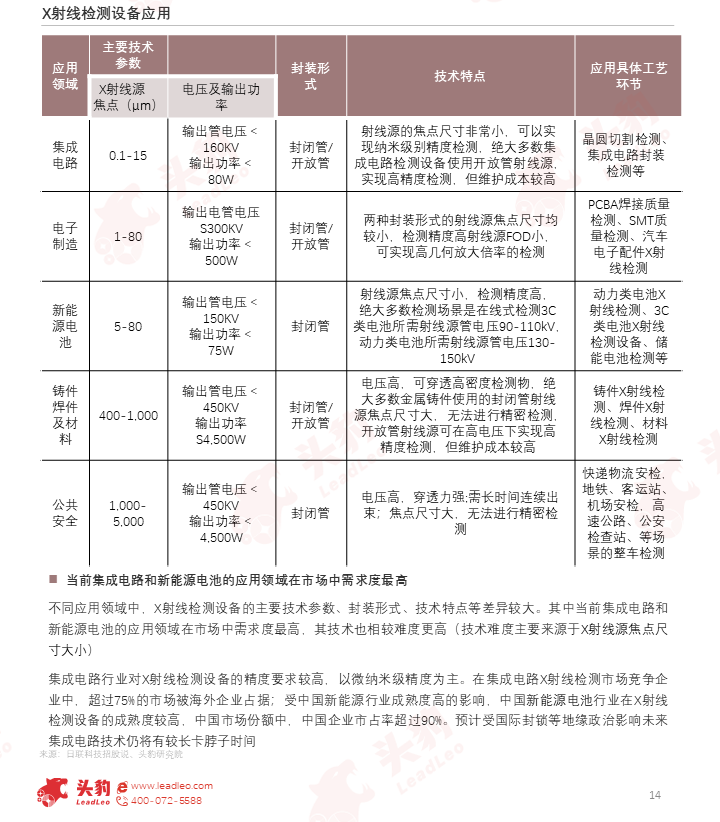

不同應用領域中,X射線檢測設備的主要技術參數、封裝形式、技術特點等差異較大。其中當前集成電路和新能源電池的應用領域在市場中需求度最高,其技術也相較難度更高。

集成電路行業對X射線檢測設備的精度要求較高,以微納米級精度為主。

在集成電路X射線檢測市場競爭企業中,超過75%的市場被海外企業佔據;受中國新能源行業成熟度高的影響,中國新能源電池行業在X射線檢測設備的成熟度較高,中國市場份額中,中國企業市佔率超過90%。

預計受國際封鎖等地緣政治影響未來集成電路技術仍將有較長卡脖子時間。

03中國X射線檢測設備行業競爭格局

中國X射線檢測裝備中異物檢測、鑄件焊件及材料和新能源電池主要參與者分别為上海太易、美亞科技、無錫日聯科技、賽默飛和高晶;蔡司-寶石隆、依科視朗、日聯科技、丹東華日和YXLON;正業科技、雙元科技、日聯科技和大成精密。

將新能源電池頭部的四家企業進行對比,由相關營業收入大小決定企業的營收水平,由研發費用率、研發團隊和研發壁壘決定企業的研發投入程度,由毛利率決定企業的盈利能力,營收水平越高、盈利能力越高、研發投入程度越高,企業競爭力越強。

根據氣泡圖可看出,正業科技在頭部各方面競爭中也有一定優勢,其次是日聯科技。但目前新能源電池應用中四家頭部企業並未有明顯差距,沒有明顯的壁壘優勢,因此未來企業的營銷策略將有可能決定企業的競爭格局。