文章來源:頭豹公眾號

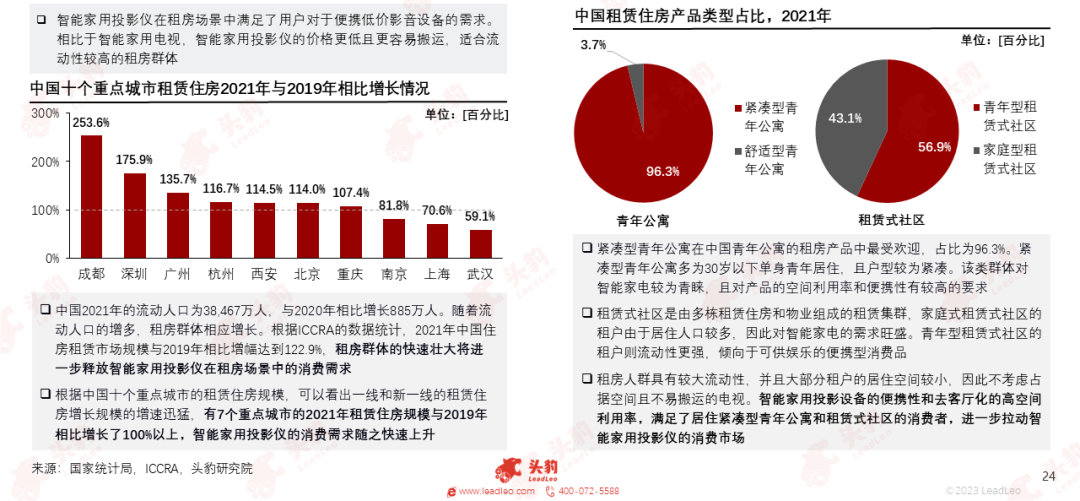

家用投影儀填補了租房場景中用戶對於便攜低價影音設備的市場空白。

租房人群具有較大流動性,會面臨頻繁搬家的可能。大部分租房人群的居住空間較小,因而不考慮佔據空間且不易搬運的智能電視,便攜性好的智能家用投影儀得到青睐。

中國2021年的流動人口為38,467萬人,與2020年相比增長885萬人。隨著流動人口的增多,租房群體相應增長。與2019年相比,有7個一線和新一線城市2021年的租賃住房規模同比增長了100%以上。

智能家用投影儀在一線和新一線城市的滲透率已經於2021年超過20%。急劇增長的租賃住房規模是拉動智能家用投影儀滲透率的關鍵因素之一。

租房群體的快速壯大將進一步釋放智能家用投影儀在租房場景中的消費需求,刺激智能家用投影儀的終端消費。

01中國智能家用投影儀行業綜述

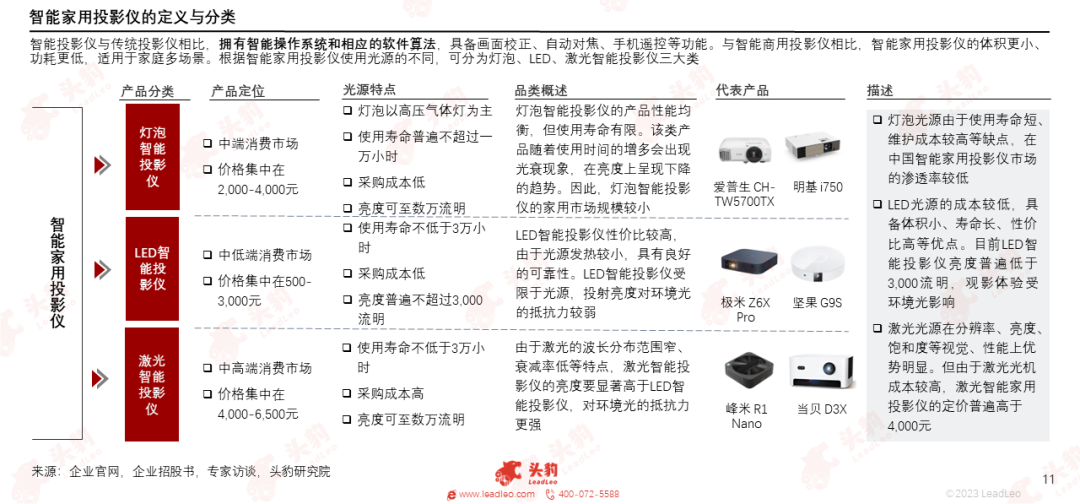

智能家用投影儀根據光源可分為燈泡、LED、激光。燈泡智能投影儀性能均衡,面向中端消費市場。LED智能投影儀性價比較高,面向中低端消費市場。激光智能投影儀亮度和畫質高,面向中高端消費市場。

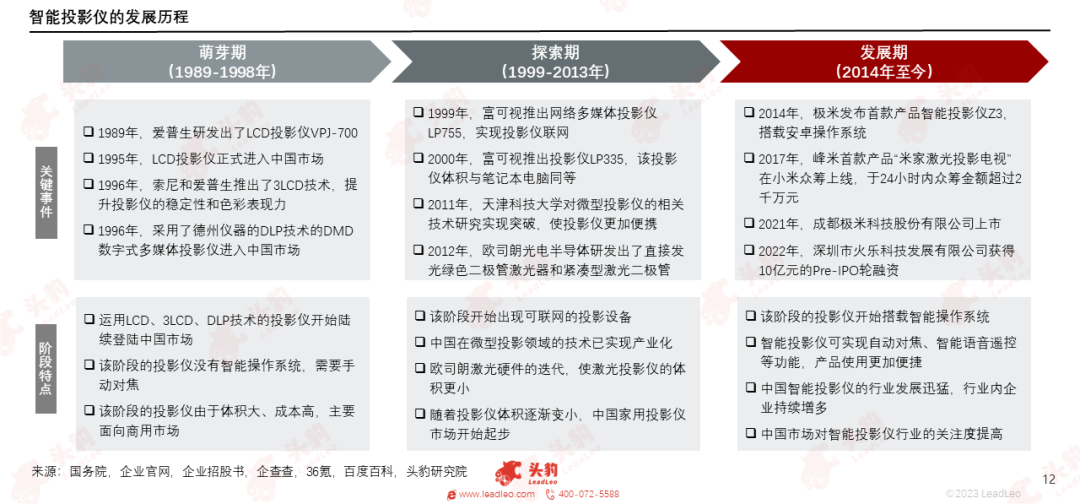

智能投影儀的發展經歷了萌芽期、探索期、發展期。隨著投影儀硬件技術的突破和智能化的升級,投影儀的體積更小、操作系統更智能,智能家用投影儀行業開始了快速發展。

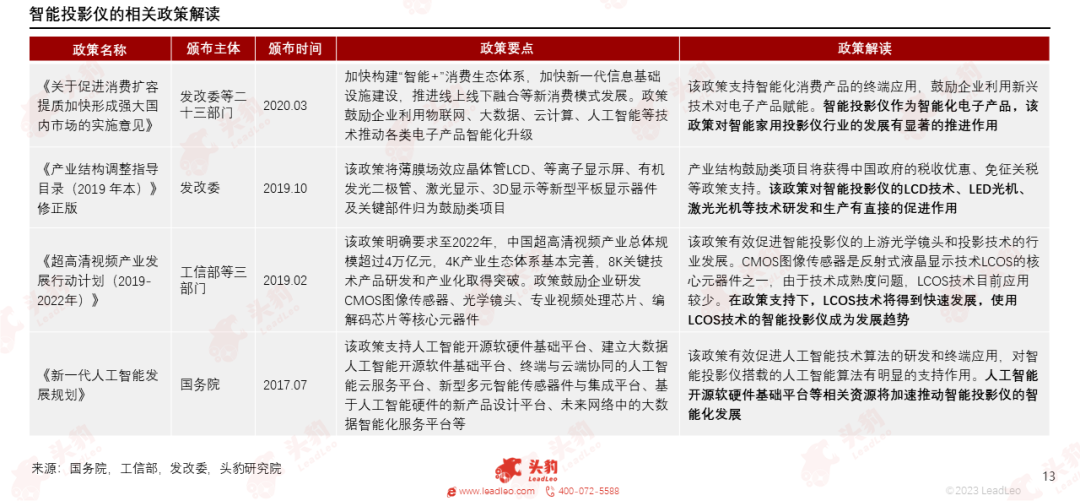

中國政府相關部門發佈政策鼓勵超高清視頻、顯示技術、原材料、人工智能等行業發展,對智能投影儀的LCOS技術、LED光機、激光光機、智能操作系統的制造和研發有直接的促進作用。

中國智能家用投影儀行業在經過前期快速擴張後,中小品牌競爭的加劇以及低單價的LCD智能家用投影儀規模擴大,產品銷量上升的同時售價在不斷走低,預計2027年市場規模將達到150.6億元。

02中國智能家用投影儀行業產業鏈分析

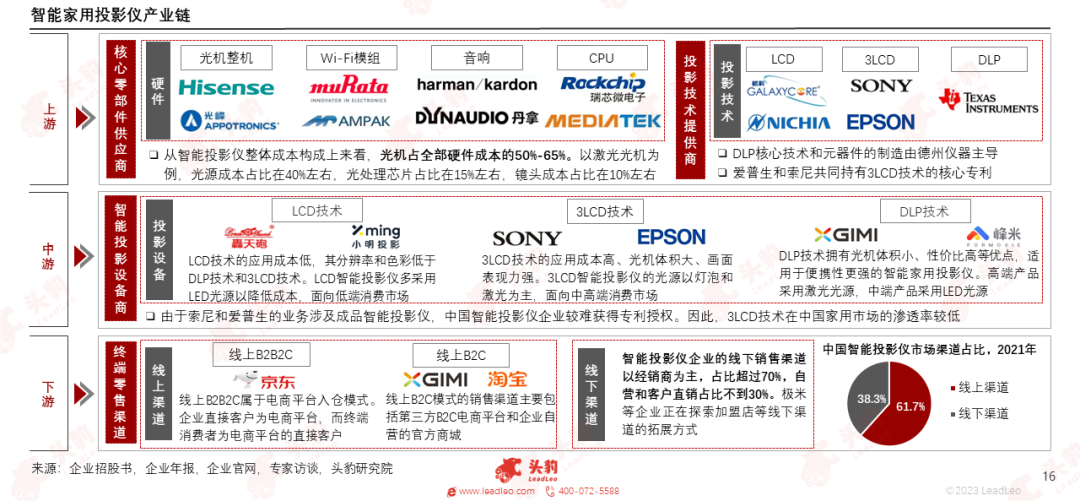

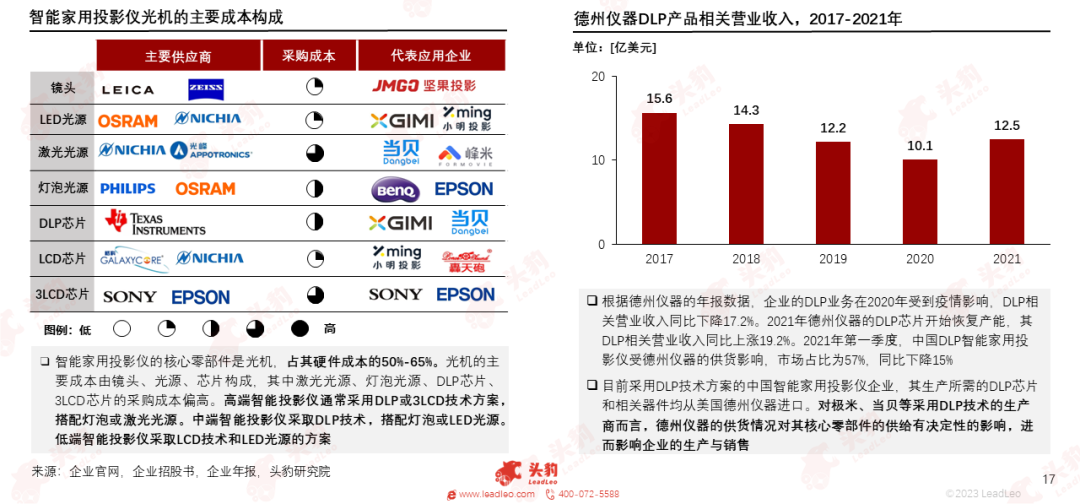

光機作為智能投影儀的核心零部件,佔全部硬件成本的50%以上;DLP投影技術和3LCD投影技術的核心專利均被境外企業壟斷;智能投影儀的市場渠道以線上電商平台和官方商城為主。

智能家用投影儀的核心零部件是光機,而光機的主要成本構成為鏡頭、光源和芯片。德州儀器作為DLP芯片和相關器件的主要供應商,對採用DLP技術的生產商的核心零部件供給有決定性的影響。

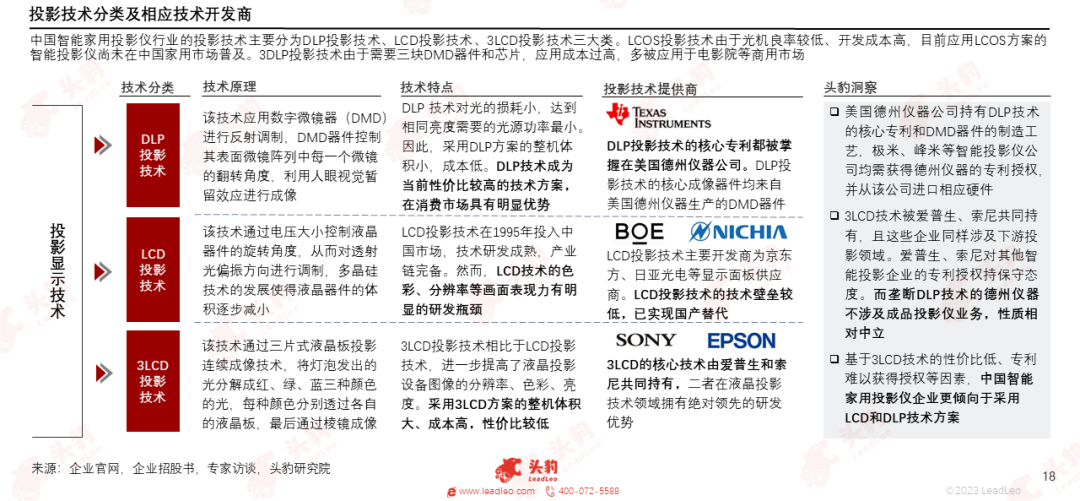

DLP投影技術和3LCD投影技術的核心專利均被美國和日本企業掌握,中國智能家用投影儀企業受制於技術壁壘,在DLP和3LCD投影核心技術的研發上實現國產替代仍需時間。

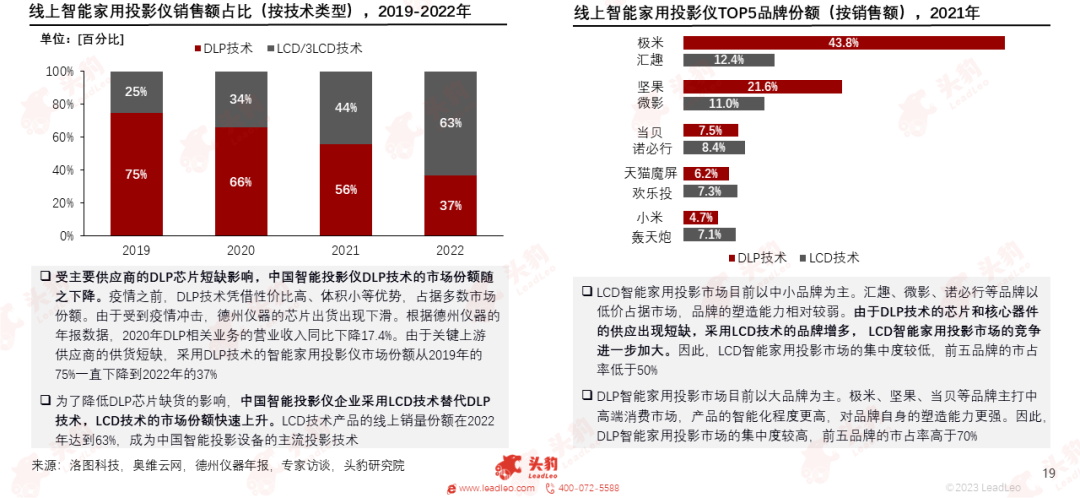

受疫情影響,德州儀器的DMD器件和DLP芯片供貨出現短缺,LCD技術因此獲得了更多的發展空間。相比於採用DLP技術的品牌,採用LCD技術的品牌市場集中度較低,前五品牌市佔率低於50%。

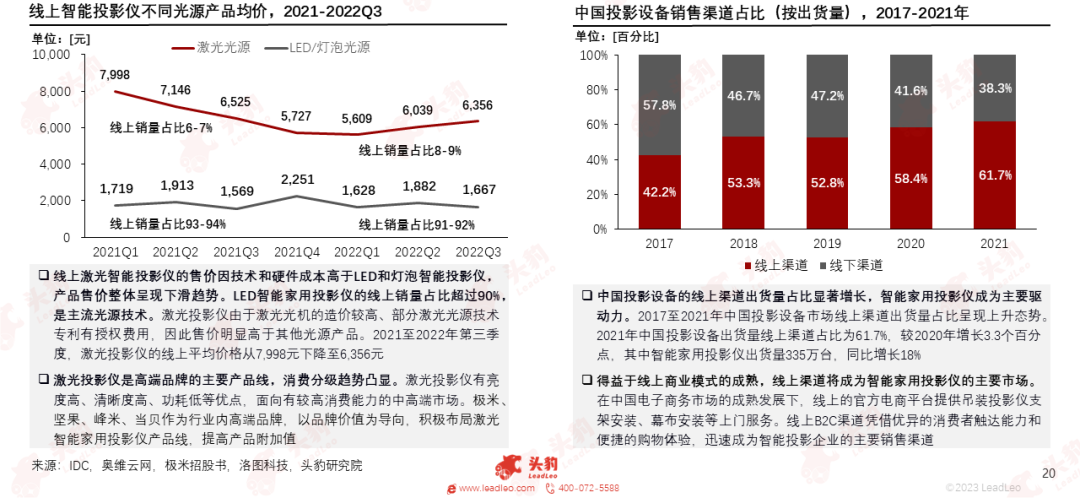

當前智能家用投影儀的消費分級趨勢已經凸顯,激光光源的產品面向高端市場,而LED和燈泡光源的產品定位中低端。中國智能投影設備企業持續開發線上銷售渠道,2021年線上渠道出貨量佔比達到61.7%。

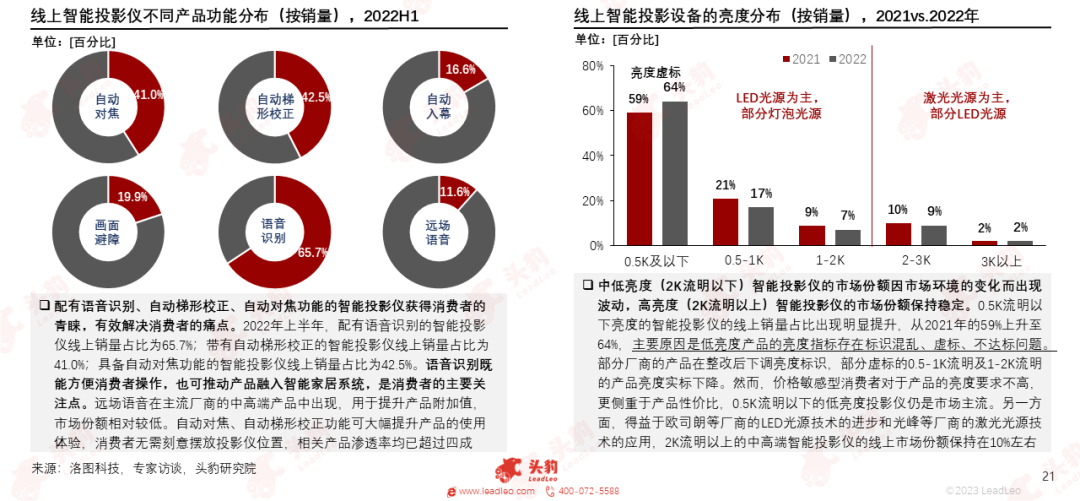

從線上銷量分佈來看,消費者對智能家用投影儀的語音識别、自動梯形校正、自動對焦功能有較高的需求;消費者對產品的亮度要求不高,多數消費者選擇購買性價比更高的LED智能投影儀。

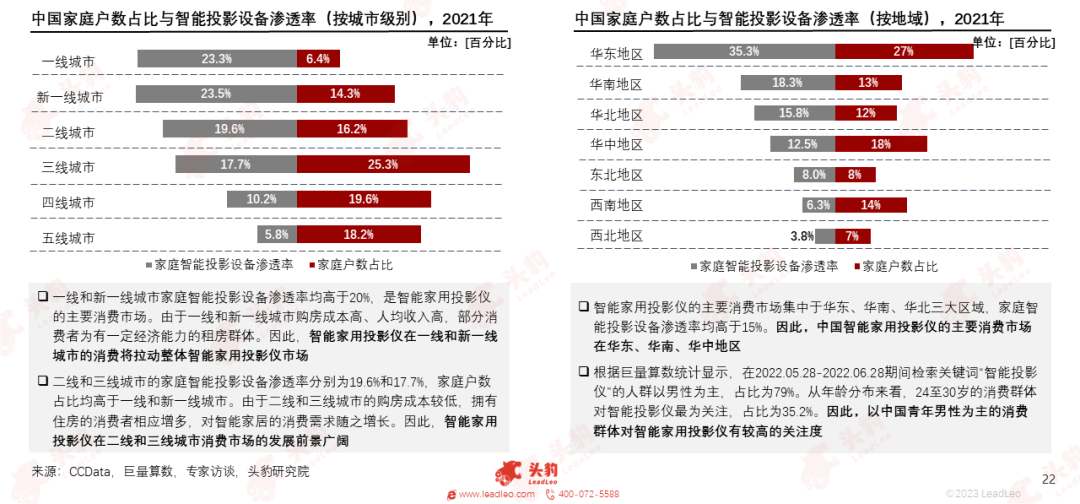

位於一線和新一線城市的消費者對家庭智能投影設備的需求較高,家庭智能投影設備的滲透率分别為23.3%和23.5%。中國青年男性對智能家用投影儀更為關注,消費區域分佈在中國華東、華南、華中地區。

03中國智能家用投影儀行業驅動因素分析

中國一線和新一線城市的租房群體快速壯大,智能家用投影儀憑借體積小、性價比高等優點獲得租房群體的青睐,刺激智能家用投影行業的快速發展。

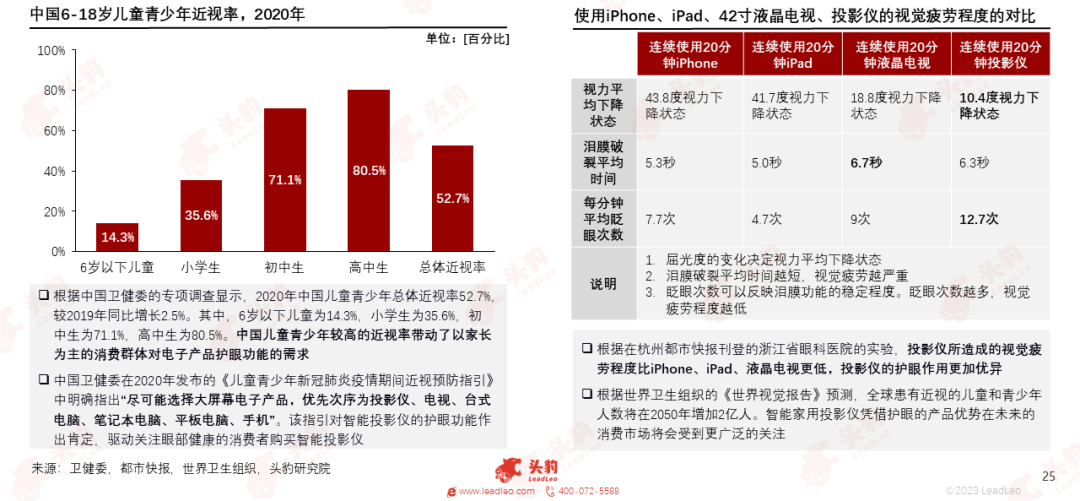

中國兒童青少年的總體近視率於2020年達到52.7%,帶動了消費市場的護眼相關需求。由於使用智能投影儀造成的視覺疲勞程度較低,更多消費者傾向於購買智能家用投影儀來保護眼部健康。

04中國智能家用投影儀行業發展趨勢

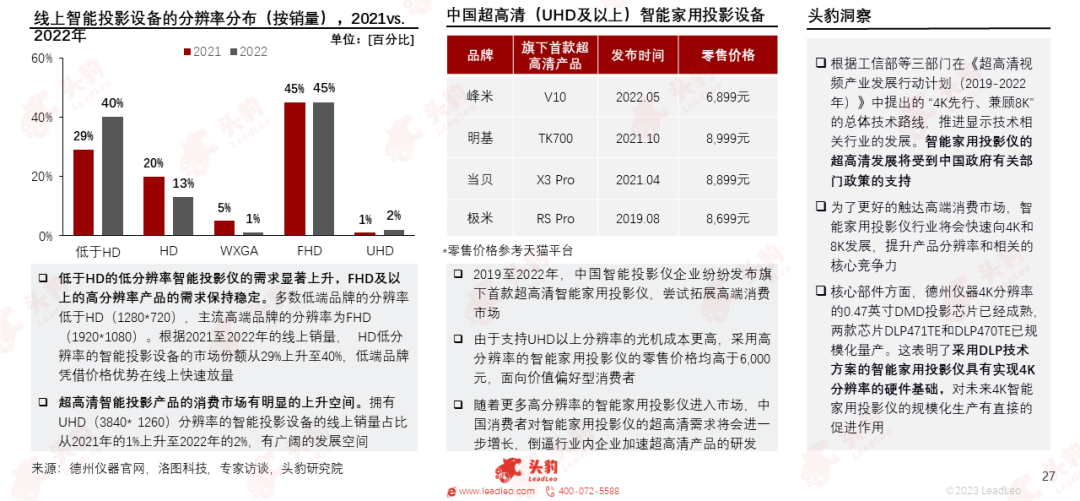

智能投影儀的超高清發展受到中國政府有關部門的政策支持,且擁有上遊核心技術和硬件的基礎。智能家用投影儀企業正積極拓展高端消費市場,更高的分辨率將成為主要發展方向之一。

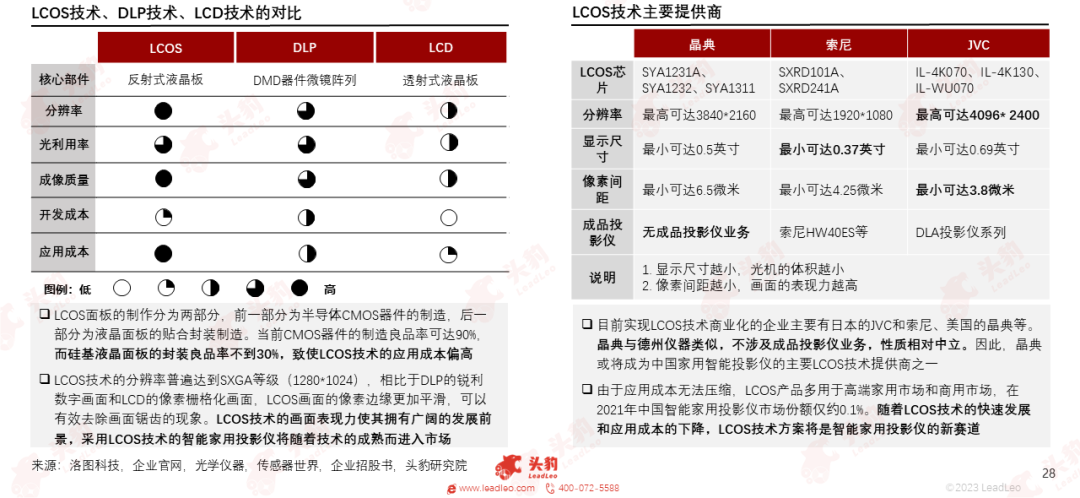

相比於DLP技術和LCD技術,LCOS技術的畫面表現力更為優越。隨著LCOS技術的發展成熟,應用成本將會進一步下降,成為未來智能家用投影儀的主流技術架構之一。

05中國智能家用投影儀行業競爭格局

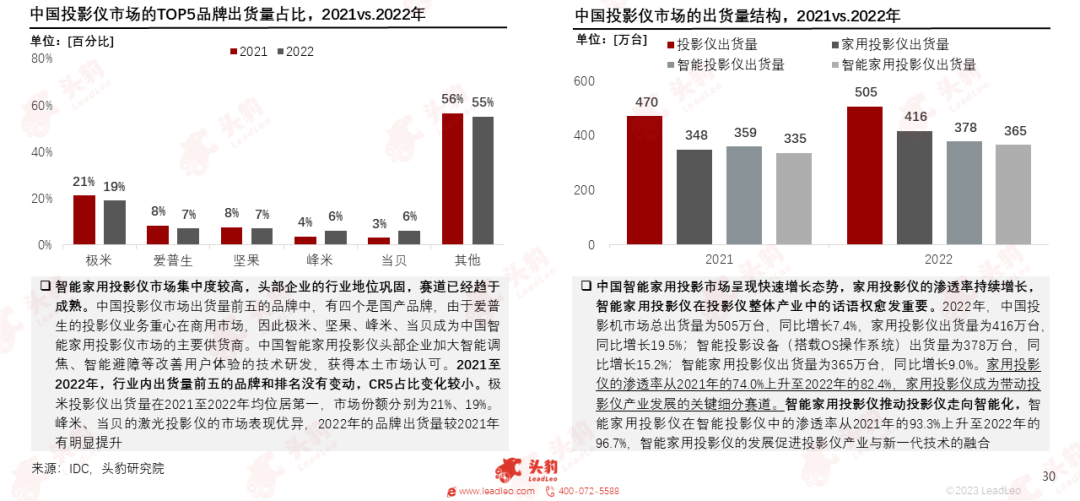

國產投影儀品牌的出貨量佔據行業内領先地位,主導智能家用投影儀消費市場。當前行業内頭部企業競爭格局穩定,行業集中度較高,智能家用投影儀在投影儀整體產業中的話語權愈發重要。

從產品銷量、產品價格梯隊、品牌影響力來看,智能家用投影儀品牌的消費分級趨勢已經凸顯。