今年以來,糖尿病用藥巨頭禮來(LLY.US)股價累計上漲59.89%,市值已漲至5,508.66億美元;在全球糖尿病市場佔了三分之一份額的諾和諾德(NVO.US),今年以來股價累漲50.73%,市值達到4,511.37億美元,均已遠超奢侈品之王路易威登(LVMH)。

消費者「不愛紅妝愛減肥」,是推動兩大減肥藥巨頭業績和市值大漲的主要原因。

近日,禮來和諾和諾德均公佈了2023年第3季業績,減肥藥表現十分搶眼。

禮來:減肥藥前三季收入同比增近14倍

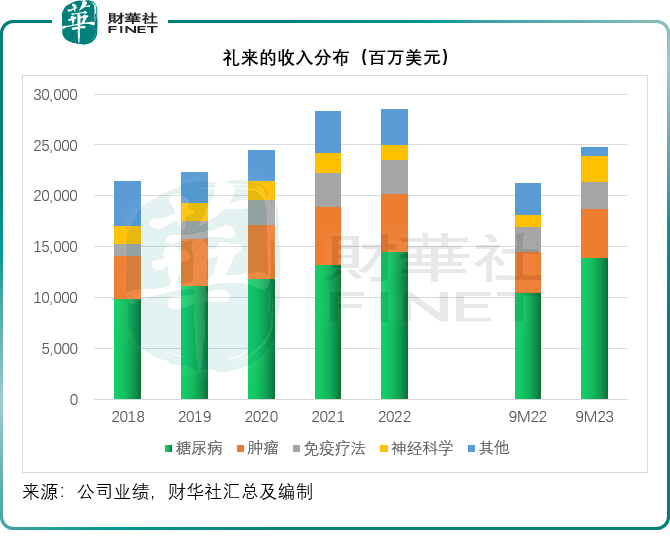

禮來的產品組合覆蓋治療糖尿病、腫瘤、免疫療法、神經科學等的多種適應症,其中糖尿病用藥的收入佔比最高。

禮來的2023年第3季收入同比增長37%,主要受到糖尿病用藥Mounjaro(替爾泊肽)和Jardiance(恩格列淨),以及腫瘤用藥Verzenio(阿貝西利)增長,外加出售精神分裂症用藥Zyprexa(奧氮平)特許權的14.2億美元收益帶動。扣除這筆一次性收益以及COVID-19抗體收入,2023年第3季收入實際上按年增長24%。

其中備受關注的減肥藥Mounjaro(替爾泊肽)單季收入大增652.43%,達到14.09億美元,美國地區收入同比大增12.12倍,至12.77億美元,美國以外地區收入同比增長47.11%,至1.324億美元。2023年前三季,該款產品總收入同比增長13.55倍,至29.58億美元,其中美國地區累計收入達到27.29億美元,佔了92.28%,同比增長23.83倍!

諾和諾德:減肥用藥前三季銷售額同比增長1.7倍

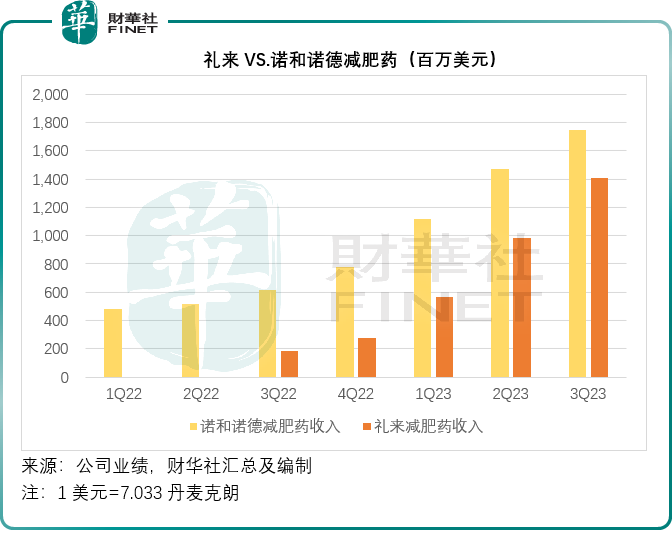

諾和諾德的產品組合主要覆蓋糖尿病和肥胖症以及罕見病用藥,其中在胰島素領域擁有領先地位。2023年前三季,諾和諾德的糖尿病用藥市場份額提升了1.8個百分點,至33.3%。不過最受矚目的還是減肥藥,銷售額增長了174%(按固定匯率計),達到304億丹麥克朗,約合43.29億美元,遠超禮來減肥藥Mounjaro前三季收入29.58億美元。

諾和諾德的減肥藥主要包括Wegovy減肥藥和Saxenda減肥針。與禮來一樣,其減肥藥的銷售增長主要由北美業務推動。Wegovy已在美國、丹麥、挪威、德國、英國和冰島推出。

諾和諾德披露的數據顯示,至2023年8月,全球品牌減肥藥市場的銷量增長率為93.6%,其中美國的增長率達到132.1%,北美以外地區的市場增幅為66.6%。

2023年前三季,諾和諾德的減肥藥美國銷售收入增幅達到254%,遠超市場平均增幅132.1%,美國市場的收入達到239.84億丹麥克朗,約合34.16億美元,佔了其總收入的78.89%。而該公司在世界其他地區的減肥藥收入增幅僅為52%,低於整體市場的增幅66.6%。

有馬斯克代言,諾和諾德減肥藥在美國的受歡迎程度可見一斑,相比之下,禮來的減肥藥Mounjaro於2023年前三季美國銷售收入為27.29億美元,仍落後於諾和諾德在美國市場的收入表現。

2023年1月在美國重新上市的Wegovy,銷售額以丹麥克朗計算增長了457%,以CER計算增長了467%,達到208.22億丹麥克朗。

減肥針Saxenda的銷售額以丹麥克朗計算增長了2%,以CER計算增長了4%,達到35.62億丹麥克朗。

禮來VS.諾和諾德:誰是減肥藥王者

從以上的數據可以看出,美國是這兩大減肥藥巨頭的最大市場,佔了其整體收入的大部分。而美國市場的需求強勁,正是推動其前三季業績強勁增長的主要原因。

值得留意的是,美國醫保普遍能覆蓋減肥藥的部分費用,這也是推動需求的一個重要因素,只是隨著需求激增,僱主或不再願意替員工為減肥藥埋單,而且可能會影響到醫保的覆蓋範圍。

例如諾和諾德指,在美國,大部分醫保計劃都覆蓋Wegovy的費用,或涉及5000萬患者,美國或有80%的患者使用Wegovy的費用低於25美元。

禮來的管理層也在業績發佈會上透露,到10月1日,美國2型糖尿病患者中已有78%可通過商業保險和醫療保險D部分獲取Mounjaro,包括有85%通過商業保險。這讓更多2型糖尿病患者能夠有機會開始使用Mounjaro。由於25美元的無保險共同支付卡已於6月30日到期。管理層預計Mounjaro的淨價將繼續得益於付費處方佔比的提高,但隨著普及性上升,扣減量增加或多少會影響到增長。

從絕對數據來看,諾和諾德的兩項減肥藥總收入佔據優勢,不過需要注意的是,禮來的Mounjaro增長十分強勁,大有迎頭趕上的可能,見下圖。

從利潤來看,得益於其龍頭地位,諾和諾德的糖尿病和肥胖症的2023年第三季分部經營利潤同比增長47.16%,分部經營利潤率按年提高3.85個百分點,至48.74%。

從整體來看,2023年第3季,諾和諾德的季度淨銷售額為587.31億丹麥克朗,約合83.64億美元,按年增長28.89%,毛利率為83.5%,按年下降0.7個百分點。季度淨利潤為224.78億丹麥克朗,按年增長56.04%,約合32.01億美元。

禮來的2023年第3季收入同比增長37%,扣除出售精神分裂症用藥Zyprexa(奧氮平)特許權的一次性收益以及COVID-19抗體收入,2023年第3季收入實際上按年增長24%。每股虧損為0.06美元,按非會計準則列示則為每股盈利0.10美元,兩者均包括出售精神分裂症用藥Zyprexa(奧氮平)特許權的1.22美元收益以及收購管線產生的3.29美元開支。

從收入與利潤來看,諾和諾德的減肥藥產品更具優勢,不過禮來的追趕速度很快,或有望從後趕上。但目前,由於減肥藥全球需求十分強勁,兩大巨頭都面臨相同的問題:供不應求。

如何應對供求問題

財華社留意到,兩大巨頭都通過調整劑量,擴大產能,推進新適應症的申請,來解決供應問題。

禮來表示,就Mounjaro的供應而言,其產能擴張計劃正取得進展。由於需求強勁,在第3季的大部分時間,該公司都面臨Mounjaro供應緊張的問題,這影響了其第3季度的業績。最近,美國產品的出貨量有所增加,美國批發商的庫存水平也有所改善,所有劑量的Mounjaro現在都在FDA短缺網站上列出。雖然美國的供應緊張有所緩解,但在美國以外的地區,Mounjaro的供應依然緊張,這對當地的銷售影響帶來重大影響。

禮來表示計劃在今年底之前實現產能翻倍,並會繼續逐季提升產量。此外,該公司還會繼續關注供應鏈的其他方面,預計需求仍然高企,產量瓶頸仍需時間克服。該公司計劃推進更多種使用形式,以更快捷地將Mounjaro推向世界各地。

禮來已經在澳大利亞推出了單劑量瓶,並計劃在未來幾周和幾個月在美國以外的其他市場推出。在這些地區引入單劑量小瓶旨在作為多劑量點擊針的橋梁。該公司預計將於2024年開始提供。

此外,禮來還在研新一代降糖新藥Tirzepatide(替爾泊肽),該款產品針對肥胖症的申請已在2023年第1季向歐盟提交,於2023年第2季在美國提交,獲得美國食品和藥物管理局(FDA)的優先審查。在2023年第二季度和第三季度宣佈III期試驗滿足所有主要和關鍵次要指標。III期試驗正在進行中,或有望成為另一款受歡迎的減肥藥。在10月,其在EASD提交了SURMOUNT-4研究的詳細結果。這些結果隨後將發表在頂級同行評議的醫學雜志上。來自Tirzepatide三期試驗的數據顯示,參與者的平均體重減輕了26.6%。這些研究的詳細結果清楚地表明,持續治療對持續體重管理的重要性,如果獲得批準,Tirzepatide可能成為肥胖管理的重要組成部分,用於那些僅靠飲食和運動難以維持體重減輕的人。現在其管線還包括一款高劑量的Tirzepatide替爾泊肽NILEX,處於2期,因為其已經開始研究高劑量的Tirzepatide對2型糖尿病和肥胖患者的治療。

在2023年9月和10月,諾和諾德也就司美格魯肽(semaglutide)的其他劑量,向美國食品和藥物管理局(FDA)提交了一份補充新藥申請(sNDA),並向歐洲藥品管理局(EMA)提交了Wegovy的II型變體申請,用於降低初始BMI為27 kg/m2或更高且已確診心血管疾病(CVD)的患者的主要不良心血管事件(心血管死亡、非致命性心臟病發作或非致命性中風)的風險。FDA已授予該sNDA優先審查權。

目前,用於治療肥胖的50mg口服semaglutide在美國的監管申請正在等待OASIS 4的完成,這是一個用於治療肥胖的25mg口服semaglutide的臨床3a期項目。若獲得監管部門批準,用於治療肥胖的口服西馬魯肽semaglutide在全球推廣將取決於產品組合的優先次序和生產能力。

產能方面,諾和諾德正在投資於内部和外部產能,以增加短期和長期的供應。雖然Wegovy的供應能力正在逐步擴大,但為確保能持續供應,美國的低劑量強度仍將受到限制。該公司管理層強調,正嘗試通過降低劑量,然後再逐步增加,分割生產來優化供應,先從解決美國Wegovy供應來入手。

總結

作為胰島素的主要供應商,禮來和諾和諾德在開發胰島素中研究出肥胖症用藥,而且大受市場歡迎。之所以受歡迎,財華社認為,肥胖問題固然是重要原因,另一個原因是醫保覆蓋以及名人效應。

激增的需求,讓禮來和諾和諾德猝不及防,供應鏈緊缺限制了其滿足需求的能力。與此同時,這個市場的高需求與高利潤也吸引了其他生物制藥公司的入場,例如輝瑞(PFE.US)也有意在這個市場分一杯羹。

中短期而言,禮來和諾和諾德仍將繼續得益於減肥藥的強勁需求以及其既有的供應能力,但是長遠而言,隨著市場競爭加劇,優惠政策變更,兩大巨頭的優勢或會被稀釋。