文章來源:活報告公眾號

相較A股回購的股份可以作為庫存股,保留起來、不注銷(但是不能超過3年),目前港股回購的股份必須要注銷。但這一情況可能很快要改變了。

10月27日,香港聯交所刊發咨詢文件,就建議修訂《上市規則》以推出庫存股份機制徵詢市場意見,咨詢為期兩個月至12月27日。

其主要建議包括删除有關注銷回購股份的規定,讓發行人可根據其注冊成立地點的法律及其組織章程文件,以庫存方式持有購回股份;採用與《上市規則》現時適用於發行新股相同的方式規管發行人庫存股份再出售事宜等。

除了建議引入庫存股份機制,聯交所亦刊發指引信,列明向發行人授予豁免的框架,讓其可於聯交所進行自動股份購回計劃,並讓該計劃可在限制期内繼續進行。

目前,港股上市公司進行場内現金回購時,購回的股份將自動失去上市地位,上市公司需要儘快將購回股份的所有權文件注銷(區别於用作股權激勵計劃的回購),這將使得股份數量減少,每股盈利上升,有利於提振股價。

港股回購還存在其他限制,例如要求回購價格是不能高於過去5個交易日的平均收市價的5%或以上,超過這個價格就無法繼續在市場上買入股票了。此舉是為了防止上市公司與市場投資人爭利,但也同時限制了其維護股價的力度。

因此在過往歷史中,港股上市公司回購潮往往發生在市場低迷、股價見底之時,上市公司自己認為股價見底了,才會採取回購行動。如果股價走在上升勢頭中,回購而來且需要注銷的「成本」就會更高,並且價格限制也會影響其回購計劃。

同時,港股上市公司任何一次購回股份後的30天内,不論該次購回是否在交易所内進行,均不得發行新股,或公佈發行新股的計劃。這也在一定程度上限制了其回購意願,因為不能在回購期間融資能力受到了限制。

此外,上市公司還必需遵循 「最低公眾人士持股量」的要求,否則隨時可能被聯交所停牌或除牌,這也會抑制一些大股東持股相對集中的上市公司的回購行動。但如果引入了庫存股制度,或許上述問題就不再難以解決。

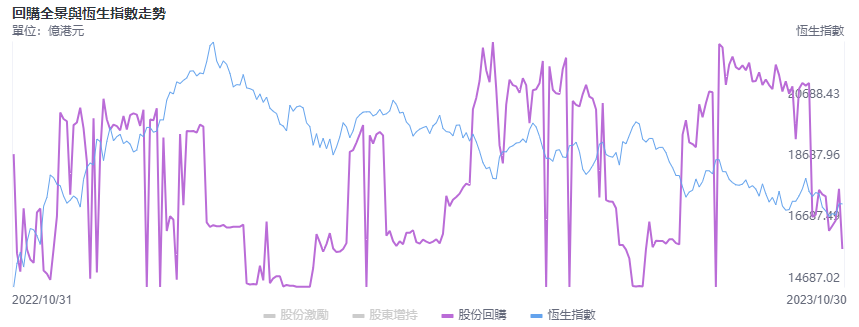

今年2月份以來,恒生指數持續下行,再次跌至11個月低位,離去年10月份的「13年大底」越來越近。在此期間,港股市場的回購動作也再次增多。

據LiveReport大數據,截至10月30日,2023年港股市場已有173家公司進行了股份回購,累計回購金額接近930億港元,已接近去年全年回購規模的90%,而2022年1049億港元的回購總額是港股市場有數據以來的最高記錄。

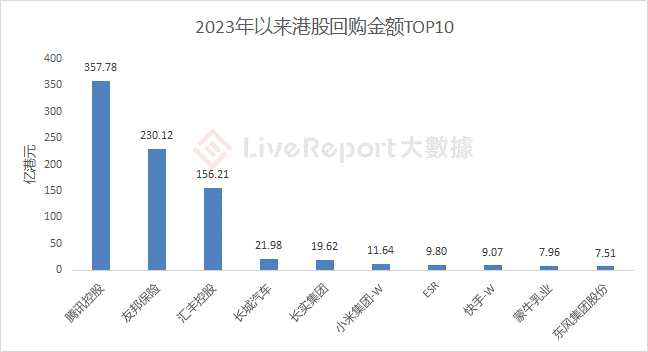

騰訊控股、友邦保險、匯豐控股三家主力軍分别回購了約358億港元、230億港元及156億港元,三者合計佔港股市場回購總額的80%;除此之外,長城汽車、長實集團、小米集團等公司亦累計回購超過了10億港元。

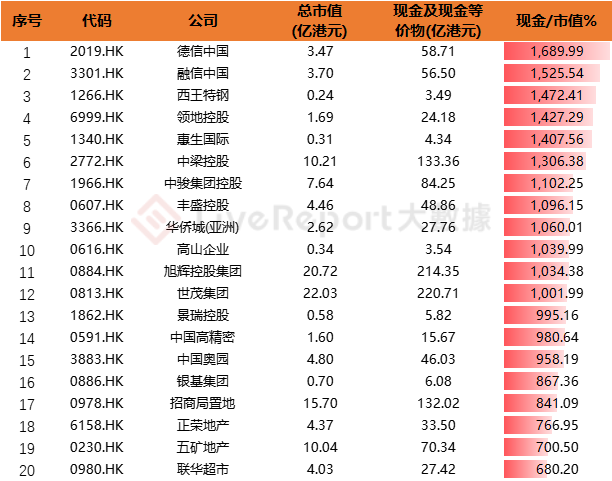

若庫存股制度得以實施,將有利於進一步提升上市公司的回購意願,也能為市場行情回暖提供更持續的動力。截至最新財報,港股市場有大量公司賬上現金超過其淨資產或市值,這意味著其有充足的資金或動力施行股票回購計劃。

根據LiveReport統計,剔除金融行業公司的情況下,目前港股市場中共有60家公司賬上現金超過300億港元,超過100家公司的賬上現金/淨資產大於1,逾480家公司賬上現金/市值大於1。

102家賬上現金/淨資產大於1的公司中,來自非必需性消費、地產建築業的公司數量最多,分别有35、32家;醫療保健、工業、資訊科技業位列其後,分别有11、8、6家公司賬上現金超過其淨資產。

逾480家賬上現金/市值大於1的公司中,來自地產建築、非必需性消費行業的公司數量同樣位居前二,分别有168、121家;此外,工業、資訊科技業公司中分别有64、40家公司賬上現金超過其當前市值。